Недаром в 2013 году впервые в истории величина прироста розничной задолженности обогнала прирост корпоративного кредитования. Руководство банков понять легко: номинальные доходы от розничных кредитов уже почти догнали доходы от корпоративного кредитования и развитие высокодоходной розницы – один из очевидных способов поддержать снижающуюся рентабельность банковского бизнеса (где они, докризисные времена с ROE (отношением чистой прибыли к собственному капиталу) близкой к 30 %?)

Но стратегия ускоренного развития розничного кредитования возможна лишь благодаря клиентам, которые соглашаются платить проценты, кратно превышающие уровень инфляции.

Чем это вызвано? Основная причина – это стремление поддержать определенный уровень потребления. Темп рост доходов в 2011–2012 годах заметно отставал от роста потребления, а разница покрывалась за счет банковских кредитов. В последнее время в качестве дополнительного фактора спроса на кредит выступает необходимость обслуживать ранее полученные кредиты. Это подтверждается и данными крупнейших бюро кредитных историй, согласно которым за последний год резко выросла доля заемщиков, имеющих более одного кредита.» [8]

Рынок потребительского кредитования в Казахстане рос, но не так быстро, как в России и Украине. Возможно, это связано с тем, что технологии массового кредитования проникли в страну позже. В свое время (2008–2009) Украина даже была мировым лидером по потребительскому кредитованию – 30 % от ВВП. Последствия хищнических действий олигархов – зомбированное население, хаос в стране, гражданская война, потерянный Крым.

Исторически в Казахстане банки развивались за счет корпоративных проектов без акцента на розницу. Крупные и средние банки боролись за зарплатные проекты и кредитовали в основном «своих» клиентов под относительно низкие проценты – 12–19 % годовых. Банкиры так и называют между собой клиентов: «зарплатные» и «с улицы». Первый тип клиентов лоялен и связан с банком несколькими продуктами: дебитная карт, накопительный депозит, кредитная карта, овердрафт и т. д. Риски по таким клиентам малы, NPL = 1–2 %.

После кризиса 2007 года многие банки – Каспи банк, Евразийский банк, Халык банк, ХоумКредит и др. внедрили технологии массового кредитования «людей с улицы» под высокие проценты – 40–100 % годовых. Такие банки, сконцентрированные на массовом кредитовании людей с улицы, называют розничными. Чтобы продать такой дорогой продукт плюс страховку упаковывается привлекательный продукт, чтобы скрыть стоимость кредита, нанимается дорогая инфраструктура, платятся большие агентские агентской сети из тысяч агентов, размещается дорогая реклама. Банки внедряются в крупные супермаркеты, сотрудничают с магазинами. Люди, охваченные потребительской лихорадкой, стремятся сохранить и повысить свой социальный статус среди своего круга знакомых с помощью автомобилей и гаджетов.

Высокие ставки могут обслуживать люди только с стабильным источником дохода. В случае рецессии экономики многие заемщики теряют источники дохода. Потеряв источник дохода, заемщик попадает в кредитную кабалу и в итоге перестает обслуживать долг. Высокая ставка, на первый взгляд, позволяет банку смириться с высокой долей плохих кредитов в портфеле. В нашей работе показывается, что высокие доходы при увеличении портфеля оборачиваются гораздо большими убытками для банка через несколько лет.

Если в стране конкурирует несколько розничных банков, то производство плохих кредитов ставится на промышленную основу. Банки становятся большими машинами по производству большого количества плохих кредитов, охватывая все виды розничных кредитов, и неизбежный кризис является делом времени. В конце этой пирамиды перекладывать плохие кредиты не на кого. Остаются только плохие заемщики и те, кто не берет дорогие кредиты. Весь портфель розничного банка становится убыточным.

Высокие проценты в таком масштабе просто не могут существовать в розничной финансовой среде без последствий. Экономика не растет со скоростью 20–100 % в год.

1.3. Охлаждение избыточного спроса домохозяйств на рынке потребительского кредитования России

1.3.1. Прекращение избыточного стимулирования

Отмечая в целом положительную роль государства, нельзя не отметить, что, стимулируя с помощью кредитных и налоговых инструментов потребительский спрос, государство существенным образом нарушает законы рыночной экономики.

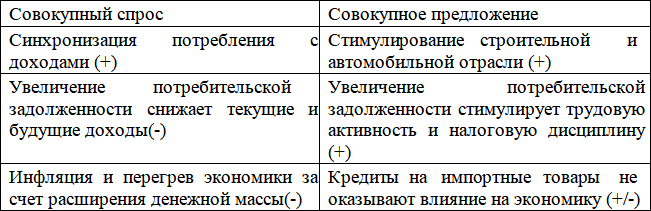

Таблица 1. Влияние расширения кредитного спроса на совокупный спрос и совокупное предложение

Примечание: составлено автором

Излишнее стимулирование спроса приводит к росту цен. В результате те, кто для покупки товаров не берет кредиты, вынужден платить завышенную цену в результате возросшего спроса. Излишнее стимулирование предложения нарушает принципы оптимального распределения ресурсов и их эффективного использования. Именно по этой причине в некоторых странах отсутствует такое понятие как социальная ипотека. Западные государства всячески приветствуют и стимулируют инвестиционные начинания, процесс накопления средств для приобретения недвижимости, а вот кредитование для этих целей развивают на общих условиях. Потребительский кредит также увеличивает цену на товар: не увеличивая предложения, увеличивает объем спроса. Возникает так называемый «перегрев» экономики, когда экономика растет не интенсивно за счет технологий, бизнес-процессов, продуктивности труда, мышления нации, а экстенсивно – за счет стимулов.

Печальный результат избыточного стимулирования спроса домохозяйств на рынках потребительского кредитования продемонстрировали всему миру США, Великобритания и некоторые другие страны в 2008–2009 гг. Начавшаяся еще в 80-е годы XX века в США политика «рейганомики», одной из своих целей имела стимулирование потребительского спроса за счет кредитования. Если в начале 1980 г. учетная ставка Федеральной резервной системы была установлена на уровне 19 %, то в 2008 году она приблизилась к нулю. Практически беспроцентные кредиты стали широкодоступными, тем более что банки массово снизили требования к заемщикам. Большинство заемщиков, получивших в США ипотечные кредиты, не имели вообще ничего кроме той самой недвижимости, в которую они въехали благодаря облегченному кредитованию.

По данным МВФ и Всемирного банка, в США общая задолженность населения перед финансовыми институтами превышает 150 %, в странах Западной Европы – около 100 %, в странах Центральной и Восточной Европы – свыше 50 % ВВП. Значительная часть долга приходится на жилищный кредит. Например, в США доминирует ипотечное кредитование, и лишь пятая часть задолженности граждан приходится на «неипотечный» кредит.

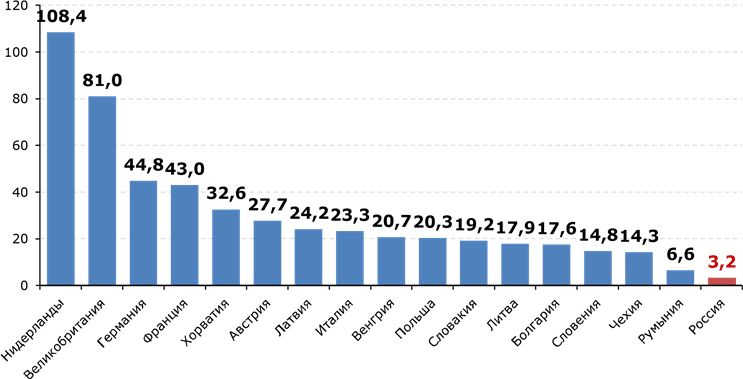

Отношение объема ипотечных кредитов (1867,4 млрд. руб. на 01.11.2012) к ВВП в России составило около 3 %, в то время как в Евросоюзе – более 45 %, в США – почти 65 %, в Нидерландах – свыше 100 % (диаграмма 7). При этом рост кредита, вдвое превышающий ВВП, является угрозой национальной безопасности. Начинает раздуваться «ипотечный пузырь»: банкам отходит все большее количество заложенной ликвидности, доходы населения сокращаются, цены на недвижимость и соответственно спрос падают; недвижимость становится неликвидной и тяжелым грузом ложится на баланс банков. В результате растет уязвимость банковской системы, которая в любой момент может спровоцировать цепную реакцию банкротств.

Рисунок 1. Сравнение показателя «Ипотека к ВВП» России и зарубежных стран в 2012 году, %

Примечание: составлено автором

Рассматривая динамику основных показателей кредитования населения в России можно отметить, что до «кредитного пузыря» развитых стран еще далеко, однако тревожные сигналы налицо: в экономике отмечаются увеличение вновь выданных кредитов и увеличение просроченной задолженности. Высокие риски, сопровождающие экономическое поведение домохозяйств на рынках потребительского кредитования, связаны высокой неопределенностью среды.