– материальной основой страховых экономических отношений выступает страховой фонд;

– солидарная ответственность всех страхователей за ущерб;

– замкнутая раскладка ущерба;

– перераспределение ущерба в пространстве и во времени;

– самоокупаемость страховой деятельности.

Финансовую устойчивость страхования объясняет то, что в основе наступления опасных событий находится закон больших числе и теория вероятности. Случайное распределение убытков для большинства рисков имеет форму убывающей кривой: чем больше величина убытка, тем меньше его вероятность. Тем самым мелкие убытки встречаются гораздо чаще, чем крупные.

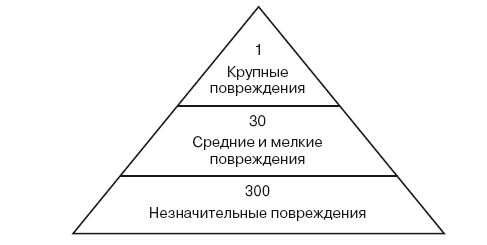

Простейшая форма зависимости между вероятностью наступления неблагоприятного события и тяжестью его последствий в западной литературе получила название «треугольника Хайнриха» – американский экономист-статистик, который провел изучение нескольких десятков тысяч страховых дел в имущественном страховании (видимо, автостраховании) за несколько лет, что позволило ему выявить следующую закономерность о соотношении страховых случаев и возникших из них последствий, приводящих к возникновению повреждений.

Данная диаграмма показывает количественное соотношение крупных, средних и малых рисков, каждый из которых может привести, соответственно, к крупным, средним и незначительным повреждениям.

Оперирование указанными данными позволяет грамотно рассчитать страховые тарифы, определить показатели убыточности в страховании. Важнейший из них – убыточность страховых операций это отношение в отчетном периоде суммы оплаченных страховщиком убытков произошедших (сумма выплаченного страхового возмещения) и суммы страховых резервов по заявленным, но ещё неурегулированным убыткам к сумме заработанной страховой премии.

Можно выразить формулой: УСО = (ΣСВ +РЗУ) / ΣСП×100 %,

где УСО – убыточность страховой операции;

ΣСВ – сумма выплаченного страхового возмещения в отчетном периоде;

РЗУ – резерв заявленных, но неурегулированных убытков в отчетном периоде;

ΣСП – сумма заработанной страховой премии в отчетном периоде.

1.3. Функции и значение страхования

Как справедливо отмечает К. Маркс, наличие заранее образованного денежного резерва одинаково служит и потребностям «материального бытия», составляя экономическую необходимость всякого общественного производства[10], и целям защиты и обеспечения жизнедеятельности самого человека. В этом проявляется важнейшее социально-экономическое значение страхового фонда.

Говоря о социально-экономическом значении страхования во всех сферах жизни, профессор В.Р. Идельсон при чтении курса лекций по страховому праву в 1907 году отмечал следующее: «…па помощь предпринимателю, перебрасывающему товары за тысячи верст, на помощь предпринимателю-перевозчику приходит страхование, гарантирующее их от почти неизбежных случайных потерь. И вообще, в ту минуту, когда новые условия обмена требуют новых затрат, страхование гарантирует от того, чтобы случай не погубил этих затрат. Вспомним далее громадное развитие кредита в современном хозяйственном строе. Значение страхования в этом процессе развития громадно. Широкое распространение кредита под застроенную недвижимость возможно лишь при наличности страхования строения. Ломбардный кредит растет с той минуты, когда страхование начинает обеспечивать кредитору эквивалент заложенной вещи на случай ее гибели. Кредит под процентные бумаги, могущие выйти в тираж, приобретает особое значение при страховании этих бумаг. Даже распространению чисто личного кредита пытались способствовать страхованием кредита по векселям. В тех хозяйствах, где увеличивался капитал, естественно росло значение страхования этого капитала. Точно так же страхование обеспечивало устойчивость мелких хозяйств, гарантируя их на случай падежа скота, гибели урожая от градобития, от филоксеры. Наконец, ипотечное страхование облегчает распространение столь необходимого для мелких хозяйств (например, в случаях наследственного раздела) поземельного кредита. Скажем еще о развитии страхования в связи с ростом городов. Возрастающая заселенность городов, скученность построек в них вызвали, с одной стороны, все увеличивающуюся пожарную опасность с другой – увеличенную заболеваемость городских жителей. К страхованию недвижимости и движимости от огня и к страхованию на случаи болезни присоединился ряд иных – пока еще мало развитых отраслей страхования – страхования на случай несчастья от порчи водопроводных труб, от сырости в домах… Страхование жизни указывает нам на другую роль страхования – на его роль в борьбе с известными тенденциями социального строя. Мощное развитие страхования обусловило его самостоятельное значение в народном хозяйстве.»[11]

В настоящее время хозяйствующие субъекты все больше испытывают потребность в страховании не только своих основных и оборотных средств, но и финансовых рисков: потери прибыли, убытков от перерывов в производственном процессе, дополнительных расходов, неправомерного применения санкций государственными органами и пр.

В условиях советской административно-командной системы страхование для всей производственно-хозяйственной деятельности в стране носило обязательный характер. Поэтому оно не стимулировало ответственности работников, не способствовало, да и не могло способствовать занятию подобающего места в экономике государства. Эти условия формировали весьма ограниченный перечень страховых услуг.

Переход к рыночной экономике вызвал значительный рост видов и подвидов страхования, существенное развитие добровольного страхования и в первую очередь страхования имущественного. Страхование послужило важным фактором стимулирования хозяйственной активности его участников.

Функции страхования и его содержание тесно взаимосвязаны. Можно выделить следующие социально-экономические функции страхования:

1) аккумулирующая (накопительная или сберегательная) функция заключается в формировании денежных фондов для обеспечения возмещения вреда. Формирование страхового фонда производится за счет страховых взносов конкретных страхователей, которые в конченом счете служат основой для страховых выплат по произошедшим страховым случаям. В личном страховании данная функция направлена на личное материальное обеспечение граждан, ибо страховые суммы выплачиваются страхователю (выгодоприобретателю) при наступлении определенных событий;

2) восстановительная (защитная) функция состоит в возмещении причиненного ущерба. Выплата проводится из средств страхового фонда;

3) предупредительная функция состоит в предупреждении и минимизации возможного ущерба. За счет страховых взносов, формирующих страховой фонд, могут финансироваться профилактические мероприятия, такие как противопожарные, санитарно-эпидемиологические, мероприятия по безопасности дорожного движения;

4) стимулирующая функция направлена на стимулирование развития предпринимательской деятельности. Это происходит через страхование предпринимательских рисков и, как следствие, через освобождение дополнительных денежных средств, которые предпринимателю не нужно резервировать в целях компенсирования возможного ущерба и которые он может направить на развитие бизнеса.

Значение страхования заключается в том, что оно обеспечивает компенсацию причиненного страхователю ущерба, т. к. нередко выступает единственным (или основным) способом возмещения убытков.

В свою очередь для страховщика страхование представляет собой вид предпринимательской деятельности, заключающейся в получении страховой премии, которая вкладывается им в те или иные активы и позволяет извлечь собственный инвестиционный доход. Это возможно благодаря тому, что наступление страховых случаев носит не обязательный, а вероятностный характер.