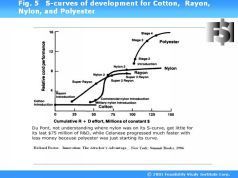

Пример того, к чему это приводит, можно увидеть на рисунке 5. Крупнейшая международная корпорация Du Pont вложила 75 миллионов долларов в то, чтобы улучшить свойства нейлона. Но нейлон в тот момент уже находился на третьей стадии S-кривой, и фирма не получила достаточной отдачи от своих капиталовложений. В то же самое время значительно более мелкая компания Celanese инвестировала меньшую сумму в развитие альтернативы нейлону — полиэстера. И достигла того, к чему стремилась. И не потому, что их разработчики были лучше или возможности больше. Конечно, Du Pont превосходил по возможностям кого угодно. Но полиэстер находился в начале второго этапа S-кривой, и неисчерпанных возможностей у него оставалось много больше.

Другой причиной, делающей необходимым эволюционный анализ, является и то, что технические системы прогрессируют по S-кривым не произвольно, а развиваясь по некоторым объективным законам. Зная эти законы, можно представить себе прообразы следующих поколений вашего продукта и защитить их патентами. Это поможет в конкурентной борьбе с другими компаниями.

На сколько повысится точность бизнес-прогноза, если дополнить его одним лишь эволюционным анализом продуктов как технических систем? К сожалению, недостаточно. Дело в том, что не более 10% компаний прогорают только по техническим причинам. Поэтому необходимо научиться анализировать жизнедеятельность компаний, производящих продукты. Эволюция компаний Три этапа эволюции компаний

Многочисленные исследования были посвящены жизни компаний. Их пользу трудно переоценить, однако единой концепции, охватывающей все многообразие сторон жизни компании, из них не возникло. Мы же хотели обнаружить такую эволюционную закономерность, которая была бы применима к компаниям вне зависимости от того, в какой индустрии они работают. Для этого требовалось прежде всего выбрать основной критерий, по которому компании должны быть классифицированы.

Мы обнаружили, что таким основным параметром, характеризующим жизнь компании, является доступ компании к капиталу. Взяв ряд компаний из различных индустрий и сгруппировав их лишь по принципу доступа к капиталу, мы убедились, что внутри одной группы у компаний оказываются сходными организация, культура, цели, риски и многое другое.

Для решения задач данной книги введем три стадии эволюции компании. На первой стадии находятся компании с доступом к капиталу от нескольких сотен тысяч долларов до приблизительно трех миллионов. Их еще иногда называют «гаражными» компаниями, так как многие из них начинались в гаражах своих основателей, например, гигант производства персональных компьютеров Apple. Типичным источником финансирования на данной стадии являются инвестиции богатых индивидуальных инвесторов (инвестиционных ангелов). Даже в тех случаях, когда компания зарабатывает деньги предоставлением какого-то сервиса и реинвестирует эти деньги в свою же собственную разработку, вполне адекватно рассматривать такое реинвестирование как то, что владельцы сервисной компании являются для самих же себя инвестиционными ангелами. Инвестиции, являющиеся большими по масштабам первого этапа, могут быть также сделаны инвестиционными институтами, называемыми венчурными капиталистами.

Типичные компании второго уровня имеют доступ к капиталу от 10 до 100 миллионов долларов. А что же в промежутке между 3 и 10 миллионами долларов? А этого промежутка не существует, так как мы говорим не о реально имеющемся балансе на счету компании, а о том, на какие размеры капиталовложений она может претендовать по общепринятой цене капитала. Трудно представить себе ситуацию, когда компания может взять инвестицию в 7 миллионов, а 9 миллионов за больший пакет акций ей никто не даст. Это не означает, что компания обязательно станет эти инвестиции брать. В зависимости от ее состояния на текущий момент компания может и не быть заинтересованной в дополнительных капиталовложениях, но у нее есть возможность их получить.

Бережно относясь к своим акциям и не желая неоправданно размывать долю своих предыдущих инвесторов, компании второго уровня обычно реализуют свой доступ к капиталу поэтапно. Они берут первый раунд инвестирования в объеме до 10 миллионов долларов, второй раунд от 10 до 50 миллионов, а вместо третьего раунда, зачастую, идет выход компании на биржу (IPO) и получение компанией капитала от 20 до 200 миллионов долларов.

Невозможно точно провести черту, за которой компании становятся компаниями третьего уровня. Скажем, «третьеэтапными» являются институты с доступом к капиталу свыше 100—200 миллионов долларов. Обычно это компании, акции которых продаются на бирже, но это не обязательно.

Частными остались такие международные гиганты как Wall Mart и SAS Institute.

Источник потенциального финансирования не столь важен. Можно сделать и IPO на 2 миллиона, при этом оставаясь «первоэтапной» компанией. Рассмотрим некоторые параметры, характеризующие жизнь компаний, и их зависимость от этапа своего развития.

Тип менеджмента и стиль принятия решений

Тип менеджмента и стиль принятия решений в компании определены этапом ее развития. По мере развития компании решения все менее зависят от случайных обстоятельств и все более от закономерностей предыдущего развития. Менеджмент же все менее отражает индивидуальный дух основателя компании и все более стандарт индустрии.

На первом этапе развития компании решения принимаются по ситуации. Их находят каждый раз заново. При этом свобода выбора возможных решений максимально велика. Выбранное решение отражает стиль работы и характер предпринимателя, и именно его индивидуальная способность быть лидером определяет менеджмент компании.

При переходе компании на второй этап необходимо, чтобы в ней выработалась культура корпоративной жизни. Если решения продолжают принимать «от случая к случаю», то компания обречена, даже если каждое из принятых решений правильно. Введение корпоративной культуры, то есть стиля принятия решений, отражающего предысторию компании, делает компанию менее зависимой от того, кто конкретно принимает решение.