Пока мы еще не изучали тему инвестиций, поэтому просто поделим 500 000 на 24 месяца и получим приблизительно 21 000 рублей (ежемесячный взнос). Получение этой третьей цифры – важный шаг к осуществлению вашей мечты.

Точно так же можно поступить и с остальными целями.

2. Расставляем приоритеты

Обычно хочется всего и сразу: машину, квартиру, новый телефон и поездка на море. Важно распределить свои желания по срокам. Например, путешествие можно отложить на осень, когда цены снизятся, а квартиру, пока ребенок маленький, можно и не менять. Машина нужна в первую очередь, новый телефон можно попросить друзей подарить на день рождения. И таким образом смело вычеркнуть эту цель из списка желаний.

После этих действий у вас будет список целей с конкретными сроками и суммами.

3. Считаем бюджет

Следующий этап – оценить свои доходы и расходы. Сначала суммируйте все поступления: зарплата, пособия, налоговые вычеты, дополнительные денежные выплаты. Затем посчитайте ваши расходы. Вычтите расходы из доходов и решите, сколько сможете откладывать ежемесячно на реализацию своих целей. Так вы получите недостающую сумму.

4. Варианты финансирования

Для получения недостающей суммы вы можете использовать кредит или заем.

Нет ничего зазорного в том, что вы берете ипотечный кредит. Хотя этот вопрос не самый простой. Ипотеке я посвятил отдельную главу книги.

Конечно, лучше брать заемных денег как можно меньше и исполнять мечты на собственные средства. Следующая глава – о том, как простыми способами получить приток финансов в бюджет.

Итог

Книга, которую вы держите в руках, поможет вам гораздо эффективнее обращаться с деньгами. Одна из ее задач – научить вас зарабатывать с помощью уже имеющихся у вас поступлений и накоплений. Но прежде чем мы будем обсуждать методы увеличения накоплений, стоит поговорить о некоторых простых и понятных способах высвобождения дополнительных денег в вашем бюджете.

Глава 2

Где взять деньги

Продать ненужное

Самый первый совет, который я хочу вам дать, – это избавиться от всего лишнего. Техника настолько быстро устаревает, что наверняка у вас дома есть телевизор или планшет, от которого пора избавиться. Просто руки не доходили.

А одежда? У вас в шкафу полно вещей, которые вы уже давно не надеваете. Возьмите за правило продавать то, что вы не носите больше года. Скажите честно: вы ведь вряд ли надевали свадебный костюм или свадебное платье второй раз. Да, они дороги вам, но абсолютно бесполезны. Продавайте их без зазрения совести. Свою основную функцию они уже выполнили, и память о них навсегда сохранится в фотографиях.

Более того, в избавлении от старых вещей есть нечто большее, чем способ заработать деньги. Старые вещи – это старая энергетика. Избавьтесь от половины шкафа и почувствуете, как дышать станет легче.

Мы меняемся. Важно выбрасывать то, что держит нас в прошлом.

Книга «Инвестор за выходные» – это проводник к вашей новой жизни. А в ней не место старому. Мы будем ломать отношение к деньгам, которое вбивали нам в голову десятки лет.

Просто продайте свое детское пальто прямо сейчас и убедитесь, что вам прекрасно без него живется.

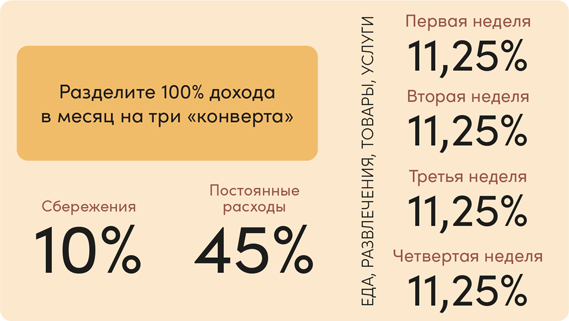

Правило трех «конвертов»

Другой способ выделения денег для инвестиций – это поиск дыр в семейном бюджете.

Вокруг нас не так много человек, которые могут похвастать тем, что им на все хватает денег. Дамы и господа с большим доходом тоже утверждают, что денег мало. У них просто запросы и уровень жизни выше, а вследствие этого и затраты больше.

Любому человеку для обеспечения безбедного будущего важно начать считать свои личные финансы.

В идеале – учитывать каждый потраченный рубль. Подобный учет удобно вести через приложения, такие как Moneon, CoinKeeper и так далее.

Это идеальный способ узнать и устранить дыру в вашем бюджете. Но для этого нужно обладать высоким уровнем самодисциплины. Не у каждого хватит усидчивости заниматься этим из месяца в месяц. Гораздо проще и увлекательнее делить семейные доходы на три «конверта».

Первый «конверт» – сбережения

Каждый обеспеченный человек без родительских денег на карте начинал с правила «заплати сначала себе». Поэтому с любого дохода нужно сразу откладывать 10 % в первый «конверт». Уверяю, что вы с легкостью справитесь и без этой суммы. Если совсем непросто, займитесь благородным самообманом. Скажите себе, что это непредвиденные расходы в начале месяца. Хотя, если честно, это залог вашей финансовой свободы.

Второй «конверт» – постоянные расходы

После того как вы отложили 10 % на банковский счет, разделите оставшуюся сумму на две части: 45 % и 45 %. Первые 45 % – это ваши постоянные расходы: квартплата, кредиты, страховка на машину и прочее. То, что имеет точную сумму и четкий график платежей. Без чего ну вообще никак не обойтись. Очередные туфли и кальян сюда не входят.

Третий «конверт» – переменные расходы

Оставшиеся 45 % от первоначальной суммы – это деньги на еду, развлечения, покупку товаров и услуг. То, что вы можете варьировать. Нужно разделить сумму третьего «конверта» на четыре части – по количеству недель в месяце. Тратьте каждую часть ТОЛЬКО в рамках недели.

Выводы

Таким способом (10 % + 45 % + 45 %) вы без кропотливого учета каждой копейки сможете взять финансы под контроль. Это начало большого пути.

Хочу еще раз вам напомнить: при любом доходе можно обеспечить себе достойный уровень жизни в будущем и не надеяться на пенсию.

Кризис в пандемию 2020 г. ярко продемонстрировал, без каких вещей вы можете с легкостью обойтись. Вот вам как минимум 10 % сэкономленных денег на сбережения.

Кстати, вы знали, что в Китае и Индии пенсия доступна не всем? Думаю, наше прогрессивное правительство вполне может не только снова повысить пенсионный возраст, но и взять в качестве примера этот удобный способ сэкономить бюджетные деньги – отменить пенсию совсем.

Не играйте с судьбой, а продумайте свой план на пенсионный возраст. Сэкономленные с каждой вашей зарплаты 10 % – это первый шаг к финансовому благополучию вашей семьи.

Глава 3

Финансовая «подушка безопасности»

После того как вы продали все ненужное и научились откладывать хотя бы 10 % от вашего дохода, можно переходить к следующему этапу – формированию пула сбережений на непредвиденный случай.

Обычно в инвестлитературе обозначают сумму, на которую вы сможете прожить шесть месяцев без снижения уровня жизни. Но при таком подходе почти никто никогда в России не начнет инвестировать.

В этой главе я хочу изложить альтернативную позицию по поводу того, сколько нужно откладывать на черный день. Также я расскажу, как лучше хранить эти деньги и можно ли начинать инвестировать, если на вашем счете пока нет крупной суммы денег.

Начнем с грустного. Скажем, вы получаете зарплату 50 000 рублей и тратите все подчистую. Исходя из логики вышесказанного, на вашем резервном счете должно быть 6 × 50 000 = 300 000 рублей.

Давайте смотреть фактам в лицо: у подавляющего большинства людей нет таких денег. Скорее всего, крупные суммы копятся целенаправленно – на первый взнос ипотеки, на машину или отпуск.

Нужно обладать невероятной силой воли, чтобы при такой зарплате на банковском счете просто так лежала сумма более четверти миллиона. Скопить такую сумму и не трогать – сложная задача. Но это важный шаг к началу инвестирования в акции. А инвестиции в акции – самый короткий и безопасный путь к финансовой свободе, если вы не из богатой семьи.