Как мы выяснили, частично на наше подсознание регулярно активно влияют маркетологи.

Во многом свою лепту вносят и медиа. Красивую жизнь показывают в фильмах, в рекламе, журналах, на страничках соцсетей.

К чему может привести разглядывание красивых, загорелых и ухоженных моделей со страниц журнала?! К желанию срочно потратить всю зарплату на солярии и салоны красоты.

К чему может привести просмотр рекламы по телевизору? Еще за секунду до включения ТВ тебе ничего не было нужно. Одно нажатие кнопки – и ты уже жаждишь парфюм как у известной личности, чудо-пельменницу 5 в 1 из магазина на диване и жизни не смыслишь без сотой банки уж точно наверняка действующего волшебного крема из корней и веток редкого куста Ерундовника.

Да и как не сносить все прилавки, когда с голубого экрана ты регулярно слышишь, что ты этого всего достоен?

Записывая это на подкорочку, люди стараются больше зарабатывать не для того, чтобы обеспечить себе будущее, а для того, чтобы больше тратить. Браво, маркетологи! В результате даже работа в солидной фирме на хорошей должности – это не путь к снятию финансовых оков.

Информации и мотивации улучшать финансовую составляющую своей жизни у людей зачастую нет.

Я и сама по началу попала в этот круговорот. Работая на солидной должности в солидной компании столицы нашей страны, все заработанные средства я спускала на брендовую одежду, люксовый уход за собой, прогулки с подругами в дорогие рестораны Москвы. А как же иначе? Я ведь работала, я заслужила!

Годы шли. Я вышла замуж, родила второго ребенка. Семейный бюджет семьи в 4 человека на тот момент улетал в трубу со скоростью света. Мы жили в кредит, ежемесячно еле сводя концы с концами. В каждом углу дома находился не используемый хлам каждого члена семьи, который еще вчера казался самой жизненно необходимой покупкой.

У каждого же есть как минимум ящичек вещей, которые годами пролеживают под лозунгом «еще пригодится»?

Но разве так живут действительно обеспеченные люди?!

«Я не хочу так жить! Я изменю жизнь своей семьи!» – ежедневно пульсировало в моей голове. Я начала изучать книги по планированию бюджета, финансовой грамотности и инвестициям. Подписалась на тематические каналы и паблики. Применяла полученные знания на практике.

Сложные проценты

В один из дней мне попалась информация про сложные проценты.

Сложный процент – это начисление процентов и на основную сумму имеющихся средств, и на проценты, начисленные на эту сумму за предыдущее время.

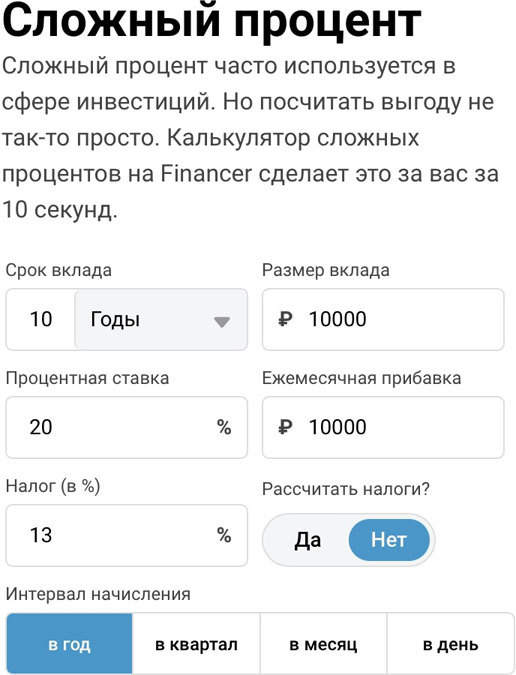

Посчитать сложные проценты быстро можно введя в поисковой строке любого поисковика фразу «Калькулятор сложных процентов».

Приведу пример такого расчета:

Допустим, мы ежемесячно инвестируем 10.000₽ под 20 % годовых, не снимая начисленные проценты, а оставляя их на счете.

Таким образом, сумма, на которую начисляются проценты, ежегодно растет, в результате чего увеличивается и сумма самих начисляемых процентов.

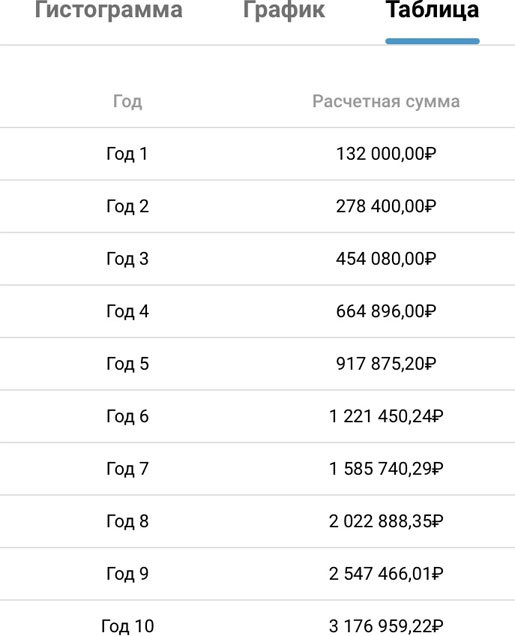

За 10 лет регулярных инвестиций по 10.000₽ под 20 % годовых без снятия процентов получаем 3.176.959₽.

Не плохо, да?

Узнав про сложные проценты я твердо решила, что каждый месяц мы должны экономить сумму, достаточную для минимального стартового инвестирования. Постепенно, но регулярно находя возможность эту сумму увеличивать.

Так была совершена первая инвестиция на бирже суммы в размере около 2200 рублей. Это были акции ОАО Газпром.

Согласитесь, такую сумму может найти семья с любым доходом!

Оптимизация бюджета

Первое, с чего следует начать, планируя улучшение финансовой составляющей вашей жизни – это:

– анализ ваших расходов

– разумная экономия

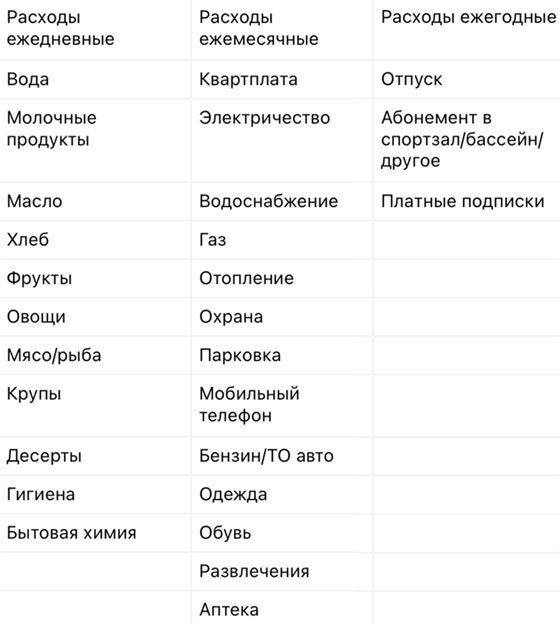

Пример группировки расходов для упрощения анализа:

Уоррен Баффет, один из самых известных инвесторов в мире, свой капитал в 13 млрд. $ создал с нуля, начиная с работы простым разносчиком газет. Вместо роскошной жизни напоказ он инвестировал. Смог отрегулировать свои траты он. Смогла я. Сможете и вы!

Ваш главный двигатель – ваша мотивация!

Задайте себе следующие вопросы:

1. Планируете ли вы свои расходы на неделю/месяц/год?

2. Знаете ли вы состав расходов вашей семьи по категориям (одежда/обувь/еда/коммунальные услуги/налоги/бытовая химия/развлечения/прочее)?

3. Знаете ли вы, сколько тратит каждый член вашей семьи по категориям?

4. Есть ли у вас четкие финансовые цели на год? 5 лет? 10 лет?

5. Определены ли финансовые инструменты достижения данных целей

Если ответы на все эти вопросы утвердительные – у вас наверняка уже имеется капитал. У большинства людей ответы будут отрицательные. Что делать в таком случае? Прорабатывать каждый вопрос.

Наверняка найдутся те, кто к определенным самоограничениям морально не готов. В таком случае предлагаю вам ответить на вопросы:

– За какое количество человек вы несете финансовую ответственность? (вы сами, дети, супруги, родители и тд)

– Что будет, если завтра вы потеряете работу?

– Сколько месяцев/лет вы сможете прожить в состоянии безработицы с сохранением привычного уровня достатка для вас и зависящих от вас людей?

– Как при сохранении текущих финансовых укладов вашей жизни вы видите свою старость?

Зависимость от зарплаты = финансовая незащищенность. Есть зарплата – есть хлеб. Нет зарплаты – что тогда?

Единственный способ изменить ситуацию – заставить ваши финансы работать на вас.

Ваше время вы ежемесячно меняете на работе на заработную плату. Каждый час вашего рабочего времени имеет свою цену. Если заработная плата уходит в 0 на текущие траты, а то и в минус – старость вы встретите как минимум в нищите. Только задумайтесь об этом.

Кто-нибудь из вас знает, сколько пенсионеров в России получают минимальную пенсию? Какое количество людей в нашей стране живет за чертой ниже прожиточного минимума?

По данным Росстата, в четвёртом квартале 2020 года в России насчитали 13,5 млн таких людей, в третьем 18,6 млн.

Как вам такая статистика?

9,2–12,8 % населения нашей страны официально нищие. Это если статистика посчитала всех. Каждый день я вижу в магазинах людей, которые не могут позволить себе хорошие продукты, хорошую одежду. В аптеках я встречаю пожилых людей, которым не хватает денег на лекарства. Это страшно. Это отрезвляет.

Если вы меняете свое время на зарплату, а затем хотя бы часть своей зарплаты (равно своего времени) вы инвестируете в свое будущее – вы защищаете себя и членов своей семьи от бедности.

Вы не будете бояться временной потери работы. Не будете бояться старости. У вас будет надежный бэкграунд, призванный защитить вас и членов вашей семьи в любой нестабильной ситуации.

Записываем расшифровку расходов.

Первое, с чего стоит начать – запись ВСЕХ расходов каждого члена вашей семьи и своих собственных. С расшифровкой по позициям.

Настаиваю именно на записи всех расходов по старинке в блокнот/тетрадь, а не на использовании готовых приложений.

Почему? Потому что так каждая строка вашего расхода будет «впечатываться» в вашу память.

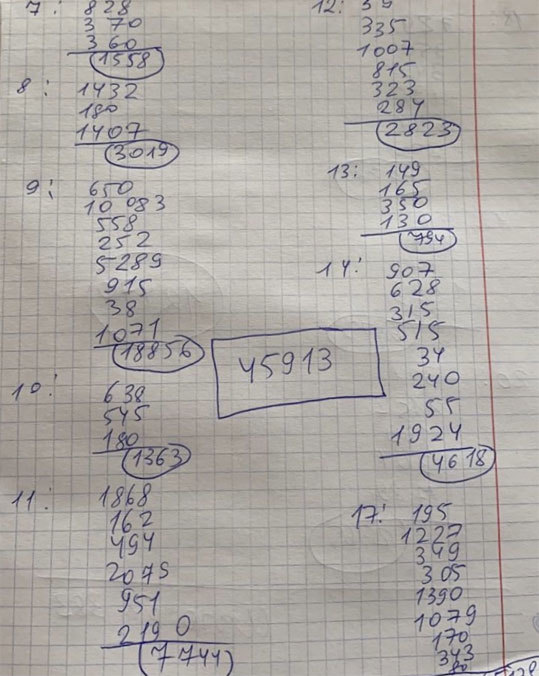

Я для каждого месяца заводила тонкую тетрадь, где на первых двух листах записывала траты по числам месяца:

С 7 по 17е – даты месяца, напротив каждой даты столбиком указаны суммы трат, обведенная кругом сумма – итого за день. 45913 рублей – итого траты за 10 дней месяца.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».