Рентабельность продаж = Рентабельность активов / Оборот денежных средств. (1.8)

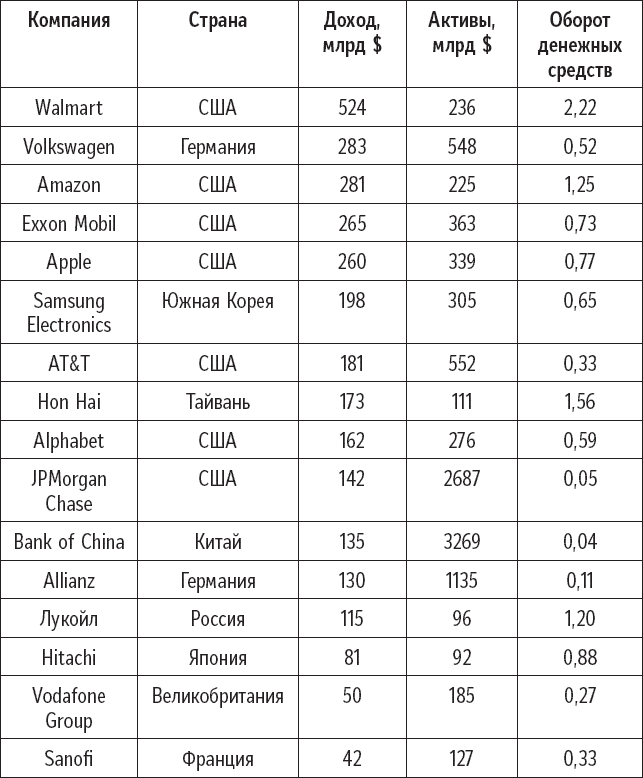

Оборот денежных средств представляет собой доход, деленный на совокупные активы, и показывает скорость обращения денежных средств за год. Оборот денежных средств значительно варьируется в зависимости от отрасли. Таблица 1.2 показывает, насколько разительна эта разница в крупных компаниях из разных отраслей и стран.

Таблица 1.2. Доход, активы и оборот денежных средств компаний из разных отраслей и стран (за 2019 фискальный год. Источник: Fortune, август 2020 г.)

Если оборот денежных средств меньше 1, значит, рентабельность продаж превышает рентабельность активов. Если рассчитать рентабельность активов по формуле (1.8), мы получим:

Рентабельность активов = Рентабельность продаж × Оборот денежных средств. (1.9)

Формула (1.9) показывает, что рентабельность активов растет пропорционально рентабельности продаж и обороту денежных средств.

Что касается взаимосвязи рентабельности собственного капитала и рентабельности активов, соотношение долгов и активов играет решающую роль. Чтобы рассчитать это соотношение, нужно разделить долги на совокупные активы.

Рентабельность собственного капитала = Рентабельность активов / (1 – Долг / Совокупные активы). (1.10)

Приведем пример. Совокупные активы составляют $100, и $50 из них взяты взаймы, следовательно, отношение долга к активам составляет 0,5. Это означает, что по долгу в размере $50 нужно выплачивать $2,50.

Следовательно, прибыль после выплаты процента составит $7,50. Согласно формуле (1.4), мы получаем рентабельность активов 7,5 %. Согласно формуле (1.7), рентабельность собственного капитала составляет 15 %. А если мы рассчитаем рентабельность активов по формуле (1.5), добавив в числитель процент по долгу, то получим ($7,50 + $2,50) / $100 = = 0,10, или 10 %. Если воспользоваться формулой (1.6) и предположить, что налог на доход предприятия составляет 30 %, рентабельность активов будет выглядеть следующим образом: ($7,50 + $2,50 × 0,7) / 100 = 0,0925, или 9,25 %.

Что произойдет, если долг вырастет с $50 до $60, а собственный капитал сократится до $40 соответственно? Доход и прибыль до выплаты процентов остаются неизменными. В данном случае по процентам нужно выплатить $3, значит, прибыль после выплаты процентов составит $7, а рентабельность активов снизится до 7 %. Формула (1.10) дает следующую рентабельность собственного капитала: 7 / 0,4 = 17,5 %. Здесь налицо так называемый эффект финансового рычага. Если процент меньше рентабельности активов, то чем выше долг, тем выше рентабельность собственного капитала. Однако высокий долг также повышает риски компании. А когда процент выше внутренней доходности, эффект финансового рычага становится отрицательным, то есть чем выше долг, тем ниже рентабельность собственного капитала.

Такие параметры, как рентабельность продаж, рентабельность совокупных активов и рентабельность собственного капитала, имеют преимущество по сравнению с абсолютной прибылью. Они позволяют проводить сравнения по подразделениям, компаниям, отраслям и даже странам, хотя каждый из них оценивает разные аспекты прибыли. В последующих главах мы вернемся к ним.

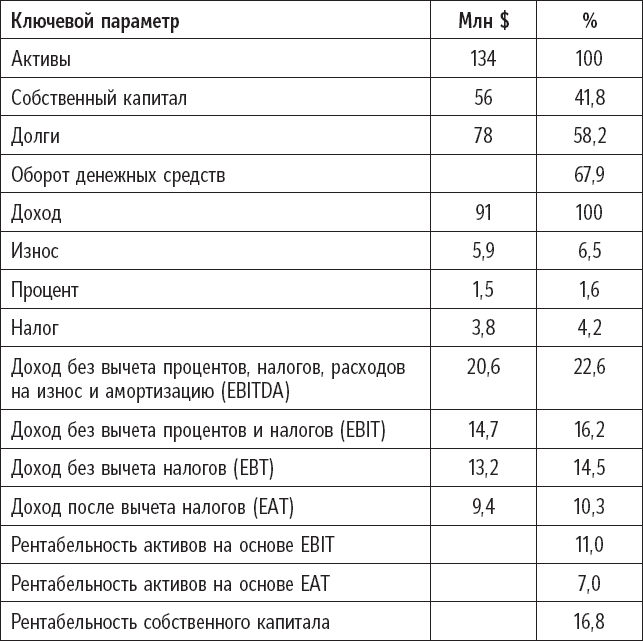

Чтобы проиллюстрировать все эти финансовые показатели вместе, возьмем в качестве примера производителя потребительских товаров среднего масштаба. Таблица 1.3 показывает ключевые параметры по предыдущему фискальному году. Эта компания имеет совокупные активы в размере $134 млн и доход в $91 млн. Следовательно, оборот денежных средств составляет 0,67 в год. Чистая рентабельность продаж составляет 10,3 %. Чистая рентабельность активов 7,0 %. Отношение долга к активам 58,2 %, а значит, рентабельность собственного капитала составляет 16,8 %, согласно формуле (1.10). В целом у этой компании складывается вполне добротная картина по прибыли и финансовому положению.

Таблица 1.3. Параметры прибыли для производителя потребительских товаров среднего масштаба

Номинальная прибыль и реальная

До сих пор мы рассматривали только номинальную прибыль, отмеченную в финансовой отчетности. Это значит, что данные по прибыли – какой бы вид прибыли мы ни выбрали – выражены в текущей валюте. Если скорректировать номинальную прибыль на инфляцию, получится так называемая реальная прибыль. В период сравнительно низкой инфляции (как с 1994 года по сей день) разница между номинальной и реальной прибылью незначительна. В течение 25 лет до 2019 года годовая инфляция в США превышала 3 % только 5 раз и была ниже 2 % в течение 12 лет. Это сильно отличается от 1970-х годов. Тогда годовая инфляция превышала 6 % в течение 8 лет в промежутке с 1971 по 1982 годы. Европа пережила схожую инфляцию в тот же период.

Предположим, что доход компании составляет $100 млн, а прибыль после выплаты налогов $10 млн. Оборудование компании, которое стоит $50 млн, подверглось износу за пять лет и было заменено все сразу. Годовой износ, таким образом, составил $10 млн. Бизнес приносит стабильный доход в течение пяти лет, то есть номинальный доход и прибыль остаются неизменными из года в год на уровне $100 млн и $10 млн соответственно. Как повлияет на финансовую ситуацию компании годовая инфляция в 5 %, то есть если оборудование будет дорожать на 5 % в год? Замена оборудования после пяти лет использования обойдется не в $50 млн, а $63,8 млн. Разница в $13,8 млн называется «фантомной прибылью».

Это можно выразить и по-другому. Прибыль снижается каждый год на 5 %. На пятый год компания получит реальную прибыль в размере всего $7,8 млн при номинальной прибыли в $10 млн. Компании пришлось бы повысить уровень износа на $13,8 млн, чтобы снизить налоговое бремя, компенсировать влияние инфляции и сохранить тот же уровень покупательской способности. Однако налог рассчитывается по изначальной стоимости оборудования, и общий уровень объема износа не может его превзойти.

Налоги взимаются с номинальной прибыли. Следовательно, фантомная прибыль тоже облагается налогом, даже если не повышает реальную ценность. Относительно других последствий инфляции, таких как рост затрат на производство и соответственно рост цен на продукцию, мы рекомендуем обратиться к специализированной литературе[9]. В период высокой инфляции компании должны стремиться защитить свою реальную прибыль и не зацикливаться на фантомной прибыли.

Прибыль и альтернативные издержки

Предположим, что рентабельность активов (ROA) бизнеса составляет 8 %. Должна ли компания развивать этот бизнес? Стоит ли инвестировать в проект с ROA 8 %? Разумно ли развивать этот проект или лучше свернуть его?

На такие вопросы невозможно дать однозначные ответы. Все зависит от доступных альтернатив. Если мы ожидаем рентабельность инвестиций всего в 6 % – при равных профилях риска, то да, стоит развивать этот бизнес и инвестировать в предложенный проект. Но если другие возможности обещают рентабельность в 10 %, будет разумнее инвестировать в эти возможности, вместо того чтобы развивать данный бизнес или затевать новый проект.

Некоторые концепции прибыли ориентированы не на бухгалтерские издержки, то есть реальную сумму потраченных денег, а на альтернативные издержки на привлечение капитала. Эти альтернативные издержки определяются как достижимая прибыль с других инвестиций при равном уровне риска. Так называемая номинальная прибыль – это прибыль, которую владельцы или инвесторы должны заработать, чтобы покрыть альтернативные издержки. Если предприятие принесет меньше прибыли, чем ожидалось, инвесторы выведут свои деньги и вложат их туда, где получат более высокую рентабельность. На высококонкурентных рынках капитала компания должна зарабатывать как минимум номинальную прибыль, чтобы привлечь адекватный капитал.