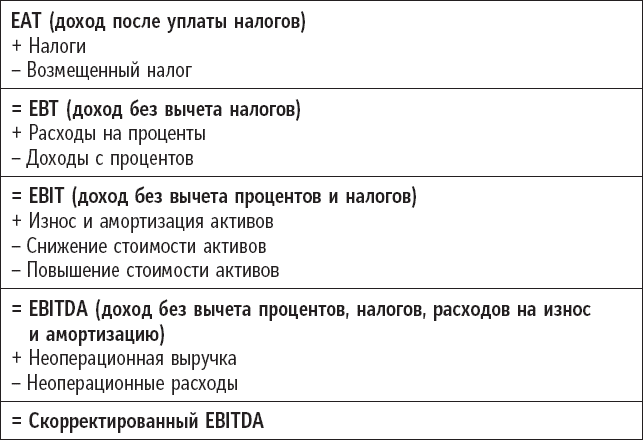

• Доход без вычета налогов (EBT): как подразумевает название, подоходный налог еще не вычтен из прибыли. Таким образом, EBT не отражает истинной прибыли, то есть не показывает, какую сумму владельцы компании могут оставить себе.

• Доход без вычета процентов и налогов (EBIT): это ключевой показатель прибыли еще называют операционной прибылью, но часто его используют необоснованно. Если у компании большие долги, а значит, высокие выплаты по процентам, то доход без вычета процентов и налогов будет выглядеть намного внушительнее, чем доход после уплаты налогов, или чистая прибыль. По этой причине доход без вычета процентов и налогов очень популярный параметр в корпоративных финансовых отчетах.

• Доход без вычета процентов, налогов, расходов на износ, амортизационных отчислений (EBITDA): в отличие от EBIT эта сумма выше, потому что показатель включает в себя такие статьи расходов, как износ и амортизация предприятия, оборудования и нематериальных активов. Этот термин также часто означает операционную прибыль. Иногда параметр корректируется и отражает чрезвычайные расходы или доход. В этом случае говорят «скорректированный EBITDA». EBITDA практически никак не связан с EAT. Тем не менее рыночная стоимость фирмы зачастую рассчитывается по EBIT или EBITDA. Что касается EBITDA, износ и амортизация охватывают не только физические активы, но и корректировку стоимости компании после ее продажи, то есть стоимости нематериальных активов, или гудвилла. Зачастую это довольно крупные суммы.

Таблица 1.1 отражает взаимосвязь между различными сторонами «прибыли».

Таблица 1.1. Взаимосвязь между различными сторонами прибыли

Эти объяснения еще раз подчеркивают, что нужно обратить особое внимание на то, что подразумевается под словом «прибыль». Иначе вас будет легко обмануть или сбить с толку.

Ухищрения, которые применяются, чтобы в отчетах завысить или даже раздуть прибыль, безграничны. Один бизнес-журналист прислал мне такой комментарий: «Я регулярно посещаю ежегодные собрания акционеров. Менеджеры жонглируют массой чисел и параметров, видимо, стремясь замаскировать свои ошибки. Один из таких параметров – EBITDAR (EBITDA + реструктуризация). Иногда складывается такое впечатление, что они придумали эти цифры специально для конференции по выручке. В эпоху новой экономики финансовые директора обыгрывают скорость «сжигания» капитала[3] как фактор успеха. Признаться, я в замешательстве; меня это наводит на мысль о том, что прибыль – приятное дополнение, а не необходимость»[4].

Последствия пузыря доткомов, разразившиеся в начале 2000-х годов, когда взлет убыточных интернет-стартапов обрушил биржу, ни на йоту не охладили их пыл. Недавно я узнал о новой разновидности прибыли под названием EBITDAL – с добавлением арендной платы, то есть компания, видимо, включила эти расходы в общую сумму «прибыли». Как я вижу, к этим аббревиатурам можно приписывать бесчисленное количество букв.

Впрочем, зачем нам переживать, если «убытки снова в моде», как написал один журнал. Более 80 % всех компаний, которые недавно провели первичное публичное предложение (IPO) в США, так и не получили прибыль[5]. Сервис совместных поездок Uber провел свой IPO 10 мая 2019 года. Но в 2018 году Uber заявил об убытках в $3,8 млрд. В то же время Uber отметил «маржинальный доход основной платформы» в размере $940 млн.

В том же году WeWork, провайдер совместного офисного пространства, отметил убытки в размере $1,9 млрд при доходе в $1,8 млрд. Поэтому компания ввела новый параметр под названием «EBITDA с поправкой на сообщество», который не учитывал такие факторы, как расходы на маркетинг. Есть еще один пример: Groupon, глобальная платформа онлайн-торговли товарами и услугами со скидкой. Она заявила о «скорректированном операционном доходе сводного сегмента» в размере $61 млн, хотя убытки компании составили $420 млн. Креативный новый параметр не учитывал расходы на привлечение клиентов. Groupon сочла эти издержки инвестициями в будущее развитие компании[6].

Под ироничным заголовком «Прибыль важнее убытков» один журналист размышлял об этой модной тенденции навешивать оптимистичную маску на реальные факты, которые иначе как катастрофой не назовешь. «В некоторые годы истинная прибыль мизерна и совершенно неудовлетворительна. И тогда компании включают воображение. Они добавляют налоги и проценты к своей чистой прибыли или к износу. И если результат все равно не впечатляет, они добавляют "особые пункты" или разовые издержки. Компании корректируют прибыль любыми средствами, завышая ее, пока она не достигнет цифры, которая смотрится выгодно на фоне конкурентов. Но эта цифра ни в коем случае не отражает истинную прибыльность этих компаний»[7].

Журналист добавил: «Многие компании считают EBITDA актуальным показателем. Но мне он ни о чем не говорит. Если компания не может даже покрыть издержки на износ, она зря тратит ресурсы и, скорее всего, близится к своей кончине»[8].

Прибыль как рентабельность

Один из предпочтительных подходов к прибыли – выражать ее через рентабельность, что позволяет проводить более точные сравнения по компаниям, секторам бизнеса и отраслям. Рентабельность – коэффициент, отражающий соотношение прибыли (в любом ее виде) и ресурсов, вложенных в то, чтобы ее получить. Любые параметры прибыли, перечисленные выше, можно использовать для расчета рентабельности. Коэффициент рентабельности обычно выражают в процентах.

Самые распространенные типы рентабельности:

Рентабельность продаж (ROS) = Прибыль / Доход. (1.3)

Этот коэффициент показывает, какой процент дохода остался в качестве прибыли. Если мы используем чистую прибыль или EAT, то получим чистую рентабельность с продаж. Или же этот результат можно назвать «маржей чистой прибыли».

Можно также рассчитать прибыль (выручку) относительно вложенного капитала. Нам понадобится общий инвестированный капитал (= активы) и прибыль (любое ее определение), и получится рентабельность совокупного инвестированного капитала:

Рентабельность активов = Прибыль / Активы. (1.4)

На практике часто используют вариацию формулы (1.4) с добавлением процентов. Причина в том, что доход с общего капитала состоит из прибыли и процентов. Применяя этот метод, мы получим следующую формулу:

Рентабельность активов = (Прибыль + Проценты) / Активы. (1.5)

Поскольку проценты подлежат вычету как расходы, также используют следующий вариант:

Рентабельность активов = (Прибыль + Процент (1 – s)) / Активы, (1.6)

где s – корпоративный налог (налог на прибыль предприятия).

Среди других параметров в вариациях формулы (1.4) можно отметить рентабельность инвестиций (ROI), рентабельность задействованного капитала (ROCE) и рентабельность чистых активов (RONA). Для расчета ROCE и RONA берется совокупный капитал или совокупные активы с поправкой по кредиторским и дебиторским счетам.

Рентабельность собственного капитала (ROE) выражает прибыль как процент собственного капитала:

Рентабельность собственного капитала = Прибыль / Собственный капитал. (1.7)

Собственный капитал представляет собой совокупные активы за вычетом обязательств (как правило, долгов). Как и в других формулах, в числитель можно поставить разные виды прибыли.

Посмотрим, какое соотношение существует между разными типами дохода: