Я уверен, что после нашей смерти будет уже всё равно, сколько их. Однако в конце жизни мы будем жалеть о том, что тратили время на какую-то ерунду. Джобс не даст соврать;)

Гигантомания

Рост, рост, рост! Продажи, прибыль, выручка, кадры. А-а-а-а.

Для меня бизнес – это хобби. Я получал одинаковое удовольствие, когда управлял корпорацией со штатом в 200 человек и когда помогал своему родственнику с его совсем маленьким предприятием. Второе показалось даже интереснее. Потому что результат – здесь и сейчас.

Занимайтесь бизнесом ради удовольствия, а не ради метрик. В конечном итоге на длинной дистанции это себя оправдает.

Мне достаточно

Отбросим высокие материи и мораль. Для безбедной жизни в нашем регионе вам хватит капитала в 1–10 миллионов долларов. А многим так еще меньше. С одной стороны, с таким состоянием вы мало кому интересны. Однако если вы превысите этот порог, то станете заметным. И более уязвимым. В глазах регуляторов, бандитов и «коршунов» всех мастей вы станете «сладкой булочкой».

Мне достаточно!

Движение F.I.R.E.

Мой путь инвестора начался в 2008 году. Вышло так, что первые несколько лет я вкладывал деньги интуитивно, почти вслепую. Примерно в 2012 году я стал находить в Сети упоминания о людях, которые умудряются жить с капитала. Их опыт меня шокировал.

Старшие товарищи детально расписали стратегию и тактику, на изучение основ нужно было потратить всего-то пару месяцев. А дальше – просто брать и действовать. Спустя 10 лет мне удалось повторить трюк более опытных коллег.

Кошелек или жизнь?

Лишь годы спустя я узнал о движении F.I.R.E. (финансовая независимость и ранний выход на пенсию). Оно зародилось в США после выхода книги Вики Робин «Кошелек или жизнь» в 1992 году. Книга быстро стала бестселлером, многократно переиздавалась и даже вышла на русском языке.

Вот несколько ее ключевых идей:

1. Люди не хотят быть богатыми; люди хотят быть богаче других.

2. Деньги – это нечто, на что вы меняете свою жизненную энергию. Для большинства людей это «нечто» является оплачиваемой работой.

3. Наша работа вытеснила нашу семью, соседей, общественную деятельность, церковь и даже друзей, как будто она является нашей единственной приверженностью, нашим единственным и первостепенным источником любви, местом для самовыражения.

4. Нужно ли нам в действительности зарабатывать как можно больше, чтобы вести полноценную жизнь?

5. Мы, современные жители, удовлетворяем большинство своих потребностей, желаний и стремлений при помощи денег. Мы покупаем всё – от надежды до счастья. Мы больше не проживаем нашу жизнь. Мы потребляем ее.

6. Бережливые люди находят ценность во всем – в одуванчике или букете роз, одной клубничке или изысканном блюде. Быть бережливым – значит понять правильное соотношение между вещами и удовольствием.

Сегодня книга «Кошелек или жизнь» стала библией адептов F.I.R.E.

Reddit

В социальной сети Reddit есть сообщество ранних пенсионеров. На момент написания данной главы в нем было аж 847 000 участников. Допустим, что 3 % из них действительно кормятся с рынка. А это десятки тысяч человек. Прикидка грубая, понимаю, но порядок цифр примерно такой. Много это или мало? Решать вам.

F.I.R.E. – это не общественная организация, не секта и не политическая партия. Участники движения решают очень узкую прикладную задачу – как накопить капитал. То есть мы мало чем отличаемся от форумов фотографов, кулинаров или автолюбителей.

Многие биржевые «гуру» ругают концепцию F.I.R.E., даже не пытаясь вникнуть в ее суть. Но когда я вижу их инвестиционные планы, то понимаю, что наши «гуру» решают абсолютно ту же задачу – достижение финансовой независимости.

Ранние пенсионеры. А кто они?

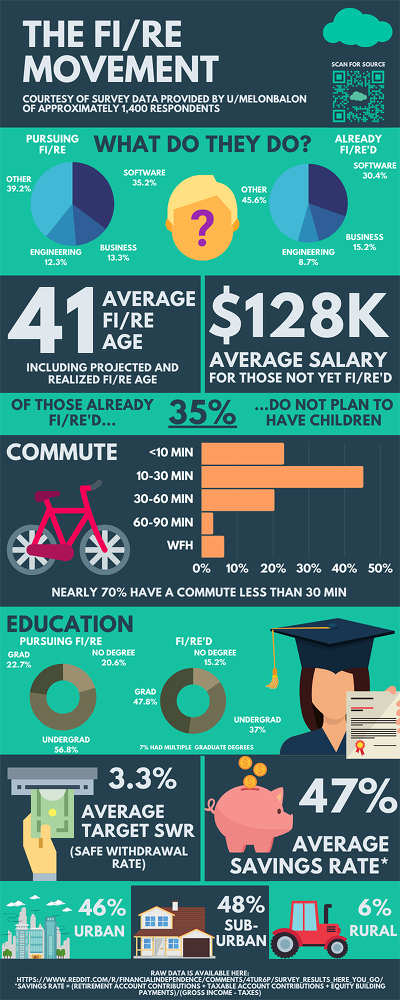

В том же Reddit один из активных участников сообщества провел любопытное исследование, были опрошены 1400 человек, в том числе ранние пенсионеры и те, кто только накапливает капитал.

Источник: https://www.reddit.com/r/financialindependence/

И вот на какие интересные факты я обратил внимание:

– Средний возраст – 41 год.

– 35 % не планируют иметь детей.

– В среднем проедают 3,3 % капитала.

– 30 % – айтишники, 15 % – предприниматели.

– 85 % респондентов имеют высшее образование.

– 50 % живут в городе, 50 % – в пригороде.

Наблюдая за постами и дискуссиями сообщества, можно выявить определенные закономерности. Например, о том, что объединяет этих людей:

– Они следят за здоровьем. Потому что понимают, что время – главный союзник инвестора.

– Обожают творчески подходить к экономии. Раз в неделю вижу темы, где люди хвастаются идеями об этом.

– Используют бартер. Обмениваются не только товарами, но и услугами.

– Многие продолжают трудиться. Удаленная работа не в новинку для ранних пенсионеров.

– Участвуют в волонтерских организациях. Причем речь идет не только о собачках и кошечках. Приветствуется любая помощь обществу.

– На полную катушку используют шеринговую экономику. Обмен домами, каршеринг и прочее.

Живые примеры

Люблю иногда почитать негативные комментарии – как ни странно, они придают мне уверенности и сил:

«Автор, как выйти на пенсию в 35 лет, если мне уже 45? Зачем мне ваши советы?» Найдите в YouTube интервью инвестора-пенсионерки Ларисы Морозовой. Лариса значительно старше вас, живет за счет дивидендов, много путешествует. Побывала уже в 67 странах. Ее опыт вас точно удивит.

Или вот еще показательный пример. Отзыв на мою первую книгу «На пенсию в 35 лет» (орфографию критика сохранил):

«У человека в течение десяти лет была большая зарплата и умеренное потребление, а также кучка долларов в момент обвала рубля 2014 года ничему начинающего инвестора научить не могут. Имея годовую з\п в несколько млн. руб. и тратя из неё треть, за 10 лет стать финансово независимым не великий труд».

Неужели дело только в зарплате? Сколько в нашей стране людей с ежемесячным доходом в 100 000 рублей и более? Точных цифр я не знаю, но это сотни тысяч человек. Сколько из них смогли накопить существенный капитал?

И вот вам обратный пример – Ильшат Юмагулов, который управляет собственным пенсионным фондом «Кубышка». Ильшат в течение 14 лет инвестирует в рынок 3000 рублей. Капитал уже больше 5 000 000 рублей. Ну и? Нужна ли для этого высокая зарплата? И что будет, если ежемесячно откладывать не 3000, а, например, 10 000?

Зачем мне ранняя пенсия? Валяться на пляже? Но это глупо и скучно!

Глупо так думать. У меня перед глазами пример Саши Бабинцева, о его опыте я подробнее расскажу в следующих главах. Так вот, он вышел на пенсию несколько лет назад. Сегодня он преподает в школах финансовую грамотность. Бесплатно! Зачем он это делает? А просто так, потому что ему весело. И потому что может.