Сбор

Сбор – это обязательный платеж, взимаемый с граждан и организаций за конкретные действия государственных структур.

Если при взимании налога государство не принимает на себя никаких конкретных обязательств по отношению к налогоплательщику, сбор взимается за оказание конкретных услуг плательщику сбора.

То есть сбор представляет собой форму оплаты государственных услуг. Сборы помогают государству содержать структуры, занятые оказанием этих услуг.

Классификация налогов и сборов

Налоги и сборы можно классифицировать по следующим основаниям:

• уровень территориального устройства Российской Федерации, в чью пользу уплачивается налог;

• укрупненный объект налогообложения;

• налоговый режим.

Уровни территориального устройства

В Российской Федерации предусмотрены следующие уровни территориального устройства:

• федеральный (уровень Российской Федерации);

• региональный (уровень субъектов Российской Федерации);

• местный (уровень муниципальных образований).

Соответственно уровням территориального устройства государственный бюджет делится на федеральный бюджет, региональные бюджеты (бюджеты субъектов Федерации) и местные бюджеты.

Согласно Налоговому кодексу, большинство налогов относятся к федеральному уровню. Но многие федеральные налоги частично или полностью перечисляются в региональные и местные бюджеты в долях, указанных в Бюджетном кодексе.

Таким образом, разделение налогов и сборов на федеральные, региональные и местные, заданное Налоговым кодексом, смещается Бюджетным кодексом в пользу региональных и местных налогов. Это способствует большей «территориальной» справедливости: территории, чья экономика более эффективна, получают больше средств в свои бюджеты.

А налог на прибыль организаций, который считается федеральным налогом, уплачивается в два бюджета самими налогоплательщиками: меньшая часть – в федеральный бюджет, а большая – в региональный.

Укрупненный объект налогообложения

Для классификации налогов и сборов можно предложить следующие укрупненные объекты налогообложения:

• деятельность;

• собственность;

• право пользования природными ресурсами.

Здесь под деятельностью в первую очередь понимается предпринимательская деятельность, которая направлена на получение прибыли. Если предприятия и предприниматели работают эффективно, то почему бы им не поделиться частью заработанных средств на общегосударственные нужды?

Дополнительными налогами облагается деятельность, приносящая вред обществу. Это акциз и налог на игорный бизнес. Цель таких налогов – с одной стороны, ограничить эту деятельность, с другой – получить средства на нейтрализацию последствий.

Налогообложение собственности тоже по-своему логично. Из-за того что налогоплательщики обрастают собственностью, у государства возникают проблемы. Нужно содержать службы, занимающиеся охраной этой собственности от неприятностей.

Дополнительным налогом облагается собственность, которая наносит вред обществу и окружающей среде. Это транспортный налог.

Налогообложение прав на пользование природными ресурсами не менее логично. Природные ресурсы находятся в государственной собственности. Желающие пользоваться этими ресурсами должны оплачивать свои желания.

Налоговые режимы

Налоговый режим – это порядок исчисления и уплаты налогов и сборов, применяемый налогоплательщиком. Налоговые режимы делятся на общий режим налогообложения и специальные налоговые режимы.

Специальные налоговые режимы применяются налогоплательщиками по их собственному выбору, но при соблюдении определенных условий.

Общий режим налогообложения означает неприменение какого-либо специального режима.

Обычно специальный налоговый режим более выгоден налогоплательщику.

Налоговым кодексом предусмотрены следующие специальные налоговые режимы:

• упрощенная система налогообложения;

• патентная система налогообложения;

• система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

• система налогообложения при выполнении соглашений о разделе продукции.

В конце нашей книги упрощенная система налогообложения сравнивается с тремя следующими по списку специальными налоговыми режимами, а также с общим режимом налогообложения.

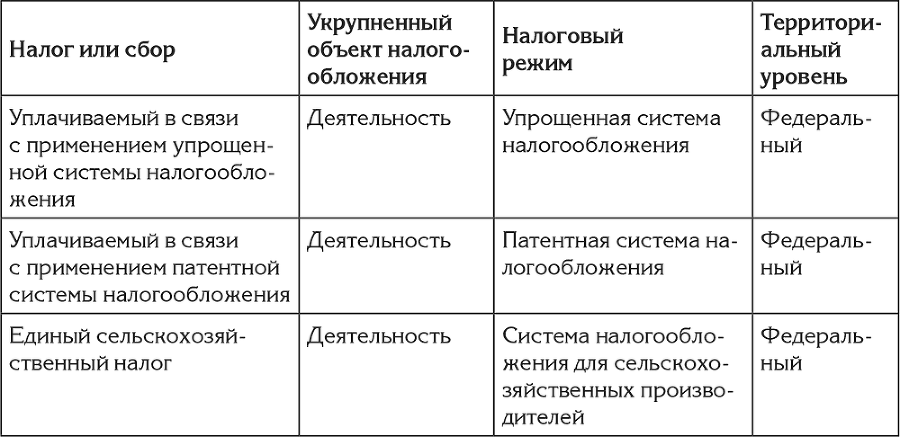

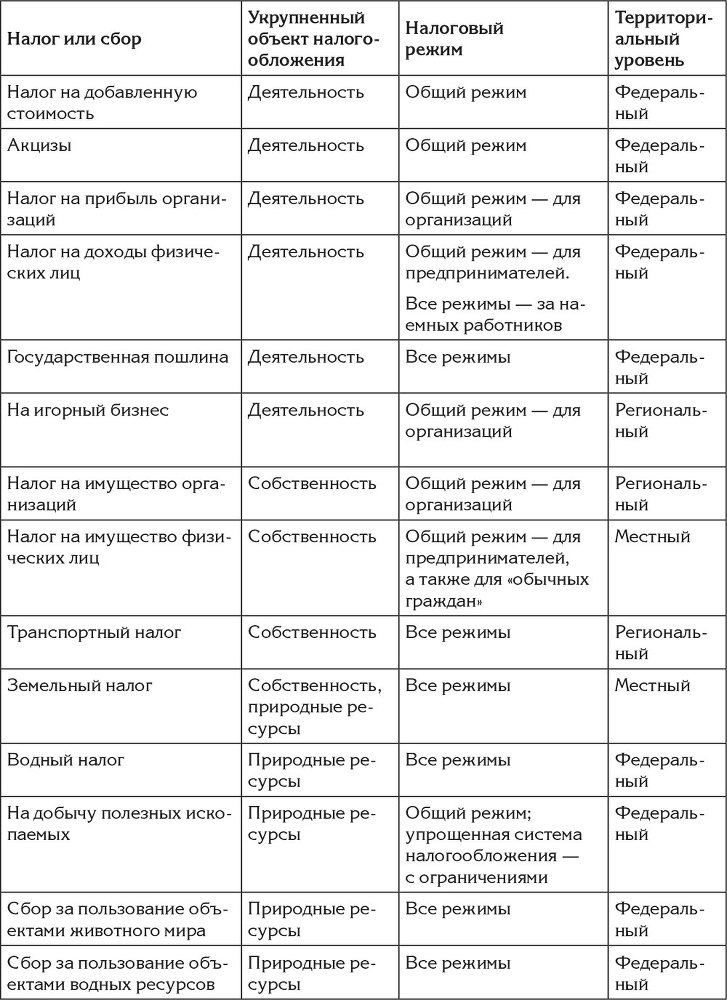

Таблица классификации

Классификация налогов и сборов по рассмотренным выше основаниям представлена в следующей таблице.

Таблица 1. Классификация налогов и сборов

Как можно видеть из табл. 1, при переходе на УСН у налогоплательщика сохраняется обязанность уплачивать большинство налогов, предусмотренных Налоговым кодексом (естественно, при наличии соответствующих оснований). Эти налоги будут кратко рассмотрены в нашей книге.

К федеральным налогам примыкает таможенная пошлина, которая взимается на основе Таможенного кодекса.

К федеральным налогам также примыкают обязательные страховые взносы, которые уплачиваются организациями и индивидуальными предпринимателями за своих наемных работников.

Акциз

Сразу рассмотрим из приведенной выше таблицы один налог – акциз. Но вовсе не потому, что этот налог имеет большое значение для налогоплательщиков, применяющих УСН. Сам по себе налог значения не имеет, поскольку с его исчислением и уплатой налогоплательщики, применяющие УСН, практически не сталкиваются. Однако они сталкиваются с понятием подакцизные товары.

Акциз – это налог на производство следующих категорий товаров:

• спиртосодержащая продукция;

• табачные изделия;

• легковые автомобили и мощные мотоциклы;

• горюче-смазочные материалы.

По сути акциз является штрафным налогом. Он включается в цену товаров, потребление которых приносит вред окружающей среде и самим гражданам. Тем самым государство как бы заранее штрафует потребителей таких товаров, хотя многие из них об этом даже не догадываются.

Товар, производство которого облагается акцизом, именуется подакцизным товаром. Для алкогольных напитков и табачных изделий признаком уплаты акциза является наклеенная акцизная марка.

Если налогоплательщик сам не производит подакцизные товары, то при закупке подакцизных товаров для нужд собственного бизнеса ему не нужно знать, какова доля акциза в оплаченной им сумме. В качестве своих затрат он принимает общую стоимость товаров.