Давайте посмотрим на темпы роста ВВП США. До кризиса 2020 года они росли на протяжении нескольких лет в диапазоне от 2 до 4 процентов, несмотря на то, что последний кризис был в 2008-2009, и статистика и история говорила о том, что к 2020 году уже должен был начаться следующий кризис, который и произошел в результате пандемии коронавируса, во время которого темпы роста ВВП сократились на 30%.

https://tradingeconomics.com/united-states/gdp-growth

Теперь посмотрим на китайский рынок. Экономика Китая в последние два десятилетия, не считая кризисных 2008-09 годов, росла от 8 до 15% в год. Однако с 2016-2020 годы, темпы роста замедлились с 8 до 6%. То же самое происходило и на фондовом рынке Китая. Риск торговых войн между Китаем и США также давал о себе знать.

https://tradingeconomics.com/china/gdp-growth-annual

Как видим, темпы роста ВВП и фондового рынка, то есть стоимости акций компаний, достаточно коррелируют друг с другом. Поэтому, если вы долгосрочный или среднесрочный инвестор, необходимо учитывать индикатор темпов роста ВВП страны, в рынок которой вы инвестируете.

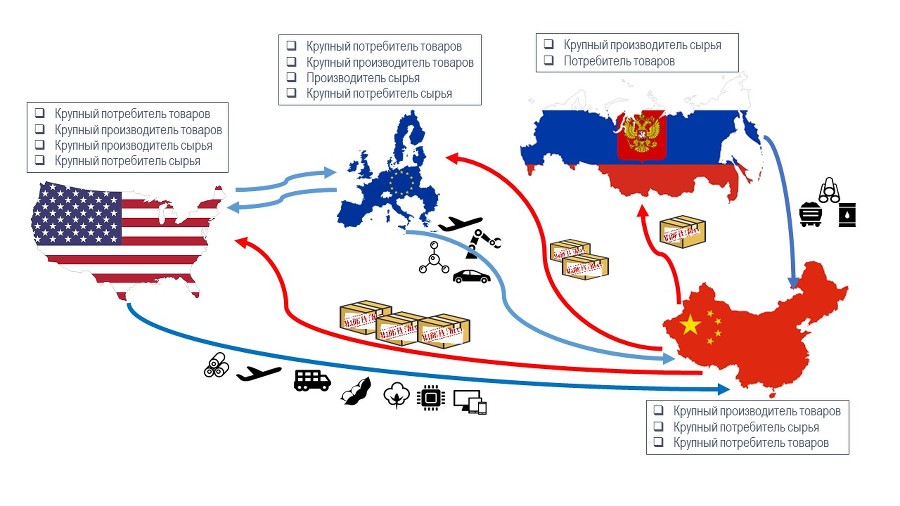

Кроме того, изменение темпов ВВП крупных стран, таких как Китай и США, также влияет и на акции крупных экспортоориентированных компаний во всем мире, потому что США и Китай являются крупнейшими потребителями мировой продукции товаров и сырья.

Возьмем для примера опять же Китай, в котором проживает более 1,5 млрд человек. Это огромный внутренний рынок, который покупает не только товары, произведенные в самой стране, но и зарубежные товары, такие как телефоны, компьютеры, автомобили, технику, продукты роскоши. Кроме того, в стране постоянно идет строительство огромными темпами, для всего этого нужно сырье, которое страна покупает у иностранных компаний. Поэтому если приходят новости о том, что в Китае замедляется рост экономики или темпы строительства, то скорее всего начнут падать и акции сталелитейных компаний, а также цены на нефть, газ, уголь и другие сырьевые товары, а также иностранных компаний, которые поставляют свои потребительские товары на китайский рынок.

Обратная ситуация также имеет место быть. Как только мы слышим о том, что мировая экономика и экономика развитых стран, таких как США и Европа, в частности, замедляется, то мы видим, как начинают падать и акции китайских компаний, которые ориентированы на международный рынок, такие как Alibaba, например. Ведь именно Китай является мировым производителем большинства товаров массового потребления, и если доходы населения в других странах начинают сокращаться, то и покупать они начнут меньше.

Как видим, мировая экономика достаточно взаимосвязана и темпы роста экономики в одной стране влияют как на ее внутренний рынок акций, так и на фондовые рынки других стран.

Количественное смягчение (QE) и его влияние на рынок акций

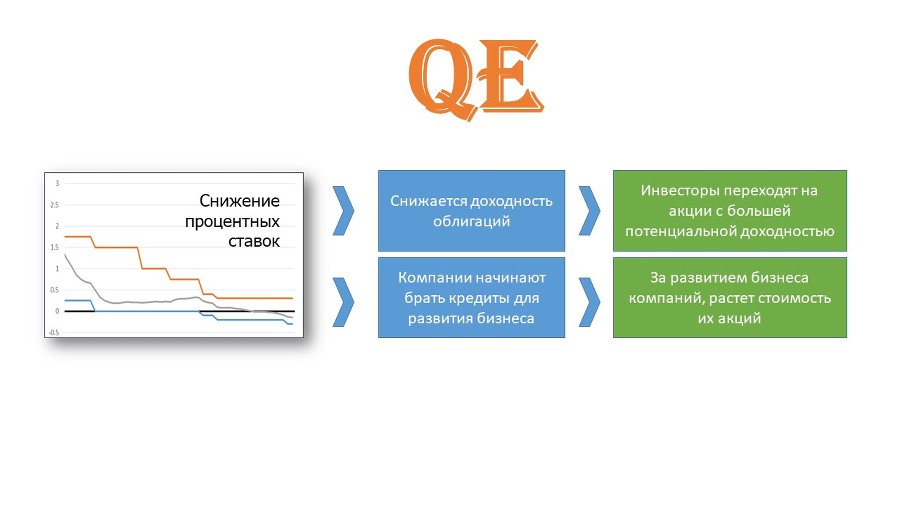

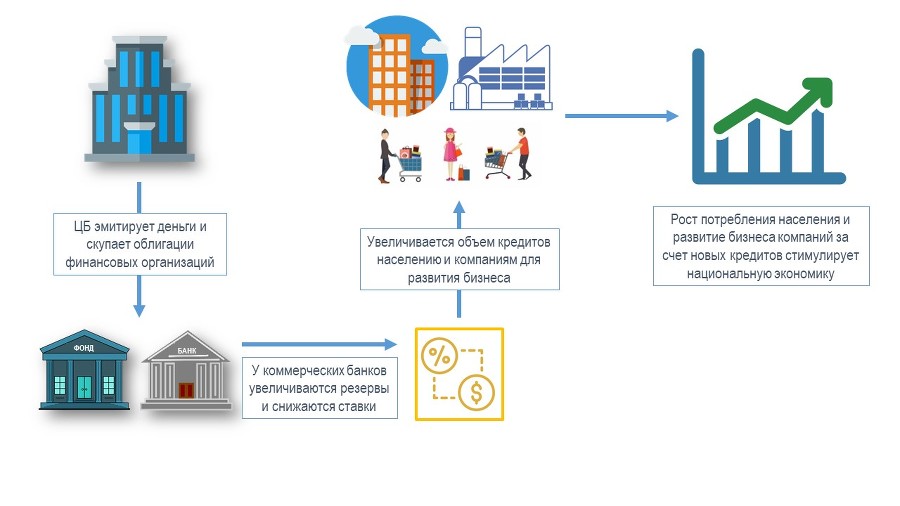

Количественное смягчение, на английском языке более известное как Quantitative easing или сокращенно QE – это монетарная политика центрального банка той или иной страны с целью стимулирования экономики. Количественное смягчение заключается в том, что центральный банк страны на протяжении определенного периода времени проводит дополнительную эмиссию, то есть выпуск денег. За счет этих денежных средств начинается покупка ценных бумаг коммерческих компаний, как правило, покупаются облигации банков. Благодаря этому, снижаются процентные ставки, за счет чего увеличивается объем потребления в стране, потому что кредиты становятся более дешевыми как для населения, так и для компаний. Компании начинают брать кредиты, чтобы развивать производство, а население берет кредиты и начинает тратить больше на покупку жилья, автомобилей и потребительских товаров. Все это способствует росту национальной экономики.

Необходимо отметить, что количественное смягчение не означает включение печатного станка и печатание бумажных денег. Все это происходит в электронном виде и ЦБ покупает облигации различных компаний (как правило, банков) по безналичному расчету. Поэтому при количественном смягчении денежная масса, или количество именно бумажных денег в стране не растет.

Обычно количественное смягчение применяется в крайних случаях, когда снижать процентную ставку уже некуда, то есть она уже низкая, а стимулировать экономику необходимо. В середине 2010-х годов количественное смягчение часто проводилось в Японии, США и Европейском Союзе, где инфляция достаточно низкая.

Количественное смягчение влияет на многие процессы в экономике в стране, и в том числе на фондовый рынок.

Во-первых, количественное смягчение означает прилив новых денег в экономику, это как подбросить новых дров в огонь и как правило, при анонсировании количественного смягчения, фондовый рынок становится более бычьим, то есть люди готовы больше покупать и акции начинают расти.

Кроме того, как правило, при анонсировании количественного смягчения, процентные ставки также снижаются. Это ведет к двум последствиям. Первое, это то, что вслед за снижением процентных ставок падает и доходность по облигациям. А это приводит к тому, что инвесторы начнут вкладывать деньги из облигаций в более рисковые инструменты, то есть акции, чтобы получить большую доходность. Соответственно, спрос на акции будет увеличиваться и их цена будет также расти.

Второе, это то, что при снижении процентных ставок, кредитование становится более доступным и выгодным для предприятий, соответственно компании начнут брать более дешевые кредиты для развития своего бизнеса, и это опять приводит к улучшению их финансового положения и как следствие роста стоимости их акций.

Давайте посмотрим как проводилась политика количественного смягчения в США в период с 2008 года. С этого времени было проведено три этапа количественного смягчения. В рамках первого этапа, начатого в конце 2008 года, было эмитировано около $1,5 трлн. Второй этап начался в 2010 году и за полгода достиг показателя $600 млрд. Третий этап стартовал в 2012 году и начался с объема $40 млрд в месяц, который затем был увеличен до $85 млрд. Закончилась третья программа в конце октября 2014 года, когда ее общий объем достиг $1,6 трлн.

У количественного смягчения есть и обратная сторона медали. При больших объемах и слишком частом использовании оно может привести к росту инфляции. Если же количественное смягчение используется в меру, то эта инфляция покрывается экономическим ростом. Так вот, если желаемого результата по укреплению экономики с помощью количественного смягчения достичь не удалось, то, как правило, к инфляции добавляется еще и проблема девальвации, то есть обесценивание национальной валюты по отношению к другим валютам.

Кроме того, при анонсировании сворачивания количественного смягчения, а такое происходит неизбежно через какое-то время, потому что количественное смягчение не может быть вечным, рынок как правило становится медвежьим и начинают преобладать позиции продавцов акций.

Таким образом, какой можно сделать вывод. Если появляются новости о том, что центральный банк той или иной страны, например, США или Европы, объявляет о запуске программы количественного смягчения, то можно ожидать, что в ближайшей перспективе и ближайшие несколько месяцевв, а то и лет, спрос на акции и их цена будет увеличиваться. Если же, ЦБ объявляет о сворачивании программы количественного смягчения, то наоборот, темпы роста количества денег в стране будут уменьшатся, деньги будут становится более дорогими, и можно ожидать, что рынок акций будет менее привлекательным. Но стоит отметить, что не все так однозначно, и влияние политики количественного смягчения на рынок акций следует рассматривать вместе с другими макроэкономическими факторами.