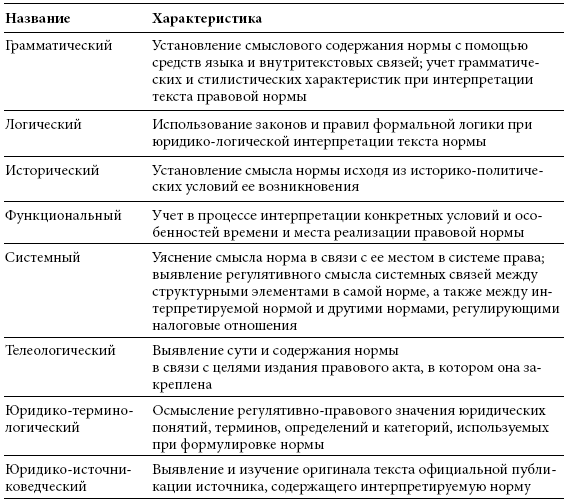

Системный способ позволяет уяснить смысл налоговой нормы во взаимосвязи с другими налоговыми нормами, содержащимися в различных статьях НК РФ, актах законодательства о налогах и сборах и иных источниках налогового права. В отдельных случаях этот подход предполагает установление взаимосвязи между налоговыми нормами и нормами других отраслей права, без которых оказывается невозможным уяснить смысл налогового предписания. Например, при толковании норм, регулирующих земельный налог, необходимо проанализировать нормы земельного законодательства и законодательства о государственной кадастровой оценке, а при уяснении содержания налоговых норм о залоге потребуется сопоставить их с гражданско-правовыми нормами, регулирующими отношения по залогу.

Телеологический способ предполагает уяснение смысла налоговой нормы через выявление цели издания акта, в котором эта норма содержится. Учет цели издания нормативного правового акта в ряде случаев является важным условием уяснения подлинного смысла налоговой нормы. Поскольку в актах законодательства РФ о налогах и сборах, как правило, отсутствуют преамбулы или специальные статьи с нормами-целеполаганиями, используя телеологический способ, интерпретаторы могут обратиться за недостающей информацией к пояснительным запискам и обоснованиям, которыми обычно сопровождаются законопроекты.

Так как налоговые нормы отличаются особым динамизмом, а в акты законодательства о налогах и сборах часто вносятся изменения и дополнения, необходимо установить идентичность интерпретируемого текста тексту оригинала в его последней официальной редакции, действующей на момент толкования. Для этого применяется юридико-источниковедческий способ толкования.

В зависимости от того, кто интерпретирует налоговую норму, различают толкование официальное и неофициальное.

Неофициальное толкование может исходить от любого субъекта права – например, налогоплательщика, банка, иного участника налоговых правоотношений, не обладающего познаниями в налоговом праве (обыденное толкование), юриста-специалиста в области налогового права, налогового консультанта, адвоката (профессиональное толкование), профессора университета, научного сотрудника (доктринальное толкование).

Акты неофициального толкования исходят от лиц, не располагающих специальными на то полномочиями. Такие акты не являются обязательными и не влекут юридических последствий. Акты неофициального толкования могут быть как устными (устные консультации и разъяснения), так и письменными (письменные заключения экспертов, специалистов по налогообложению и налоговому праву), издаваться в виде комментариев законодательства о налогах и сборах, размещаться в виде консультаций в справочно-правовых системах, публиковаться как статьи в научных журналах и научно-практических изданиях.

Таблица 1. Основные способы толкования налоговой нормы

Официальное толкование предполагает разъяснение налоговой нормы уполномоченным на то органом, которое закрепляется в интерпретационном акте и влечет юридические последствия (например, толкование вышестоящего органа судебной или исполнительной власти должно применяться нижестоящими органами в их правоприменительной деятельности). Официальное толкование налоговой нормы может осуществляться органом, ее принявшим (аутентичное толкование), а также органом, который непосредственно уполномочен на это законом (легальное толкование).

Аутентичное толкование нормы, содержащейся в актах законодательства о налогах и сборах, могут осуществлять Федеральное Собрание РФ, законодательные органы субъектов РФ, представительные органы муниципальных образований, а нормы подзаконных актов, принятых в соответствии с законодательством о налогах и сборах, – Правительство РФ, Минфин России, а также компетентные правотворческие органы субъектов РФ и муниципальных образований.

Органами, которые в соответствии с законом получают право толковать налоговую норму, разъяснять и комментировать практику ее применения, являются Конституционный Суд РФ, Верховный Суд РФ, Минфин России и другие финансовые органы субъектов РФ и муниципальных образований.

Так, положения статьи Конституции РФ, закрепляющие обязанность каждого платить установленные законом налоги и сборы, могут толковаться Конституционным Судом РФ в силу ст. 125 Конституции РФ. В соответствии со ст. 126 Конституции РФ Верховный Суд РФ наделяется правом давать разъяснения по вопросам судебной практики, в том числе по налоговым спорам.

Минфин России, согласно ст. 34.2 НК РФ, дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику КГН, плательщикам сборов, плательщикам страховых взносов и налоговым агентам по вопросам применения законодательства РФ о налогах и сборах. В силу этой же статьи НК РФ финансовые органы (министерства, управления, департаменты, отделы финансов и т. п.) субъектов РФ и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов РФ о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах.

Интерпретационным полномочиям Минфина России, региональных и муниципальных финансовых органов соответствуют закрепленные в НК РФ право налогоплательщиков получать письменные разъяснения финансовых органов по вопросам применения законодательства о налогах и сборах (ст. 21), а также обязанность налоговых органов руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах (ст. 32). Таким образом, письменные разъяснения, которые Минфин России дает по вопросам применения НК РФ и принятых в соответствии с ним федеральных законов о налогах и сборах, являются обязательными для налоговых органов[22].

Письменные и устные разъяснения по законодательству о налогах и сборах представляют также налоговые органы. Налогоплательщики получают от них бесплатно информацию о действующих налогах и сборах, источниках налогового права, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получают формы налоговых деклараций и разъяснения о порядке их заполнения (ст. 21 НК РФ). На сайте ФНС России (<www.nalog.ru>) размещен раздел «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами», который содержит информационные письма ФНС России по вышеперечисленным вопросам, адресованные налоговым органам, а также налогоплательщикам и налоговым агентам. ФНС России обращает особое внимание на необходимость неукоснительного применения налоговыми органами при реализации возложенных на них полномочий положений информационных писем ФНС России, размещенных в указанном разделе ее сайта (письмо ФНС России от 23 сентября 2011 г. № ЕД-4-3/15678@ «О разъяснениях ФНС России»).

Письменные разъяснения финансовых и налоговых органов по вопросам применения законодательства о налогах и сборах не являются источниками права – они не содержат правовых норм, не конкретизируют нормативные предписания, а имеют информационно-разъяснительный характер по вопросам применения законодательства о налогах и сборах. Вместе с тем такие письменные разъяснения могут оказывать непосредственное воздействие на формирование правоприменительной практики в налоговой сфере. Достаточно обратиться к ст. 111 НК РФ, предусматривающей, что выполнение налогоплательщиком или налоговым агентом письменных разъяснений о порядке исчисления, уплаты налога или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти, признается обстоятельством, исключающим вину лица в совершении налогового правонарушения (так называемое добросовестное заблуждение).