Доходность в России по всем инструментам выше, из-за того, что мы, как развивающаяся страна (ну и в силу своей специфики) имеем премию к риску. Так, если бы у нас было 10 тыс. рублей в 2015, и мы разложили поровну инвестиции во все перечисленные инструменты, то сейчас бы имели 13,8 тыс. руб. – 6,6% годовых – не впечатляет, но неплохо (тем более в США было бы 4%), но все ли так просто? Ответ – нет, мы вводим понятие инфляция и…

Сделаем поправки на инфляцию (Рис. 4).

Рисунок 4. Доходность по инструментам инвестирования с поправкой на инфляцию.

Инфляция в России в 2019 – 3% (2015-2019: усреднено 5%),

в США 2,2% (2015—2019: 2%).

О чем этого говорит? А о том, что за 5 лет деньги обесценились таким образом, что товаров в ценах 2015 мы сможем купить не на 13,8 тыс. рублей, а на 10,8 тыс.!

Реальная доходность составила 1,6%, а в США она оказалась больше – 2%. Знакомые 2%? – Да, это и есть средний темп роста мировой экономики.

Вывод: убрав из нашего уравнения инструменты со средним и высоким уровнем риска мы начинаем терять капитал.

Сводная оценка получается такой, как на рисунке 5. Данные усредненные, расчет приведен для наглядности, его цель – продемонстрировать общую картину, и он не должен использоваться для принятия конкретных инвестиционных решений.

Рисунок 5. Оценка инструментов инвестирования

Основные выводы:

Важно сравнивать инструменты индивидуально, внутри каждого типа, кроме «подушки», есть свои возможности, характеризующиеся разной доходностью и риском.

Для повышения готовности к переходу на следующую ступень риска/доходности необходимы знания и опыт.

При оценке нужно делать поправку на инфляцию той страны, где будет использовать капитал и на курс валют со страной, куда физически привязан инструмент.

Необходимо оценивать трудозатраты/время, требуемое для использования того или иного инструмента.

Наиболее сбалансированным с точки зрения риска, доходности и требуемых временных затрат является фондовый рынок (рынок ценных бумаг).

Глава 2. Ловушка ожиданий

В этой главе мы расскажем о том, как избежать главной ловушки и наломать по мнимому дров.

Для начала построим систему координат и поставим отправную точку. Все начинается с постановки цели/мечты, предполагаем, что этот этап стараниями Кийосаки, Робинсона и компании вы прошли. Затем, изучив предисловие и имеющиеся варианты для её финансового обеспечения вы обратили внимание на рынки ценных бумаг. Или же просто по принципу «куда все друзья, туда и я». В любом случае не плохо – это говорит об определенном уровне финансовой грамотности.

Вы начали погружаться в вопрос и пришли к тому, что в основе будущего результата лежит грамотно составленный портфель ценных бумаг: диверсификация, а не рандомная скупка бумаг. Но какой же результат этот портфель Вам принесет? Часто нам предлагают взять деньги в управление, мол наш подход к портфелям круче некуда, или друзья хвастаются своими портфелями с 50% прибылью. Что делать? Как собрать такой портфель?

Вы начинаете снова нырять в инфопоток и находить кучу вариантов: там и 40%/60% Баффета, и CAPM Шарпа, и логарифмы Марковица, и деление на части О'Хиггинса и куча других методов. Для информации конечно нужно хотя бы поперек ознакомится с этими подходами и почерпнуть что-то дельное, но на практике, если у нас капитал меньше 1 млн долл. США (или даже 100Ка) эти подходы – лишняя и сложная конструкция, плюс к этому надо понимать, что за 50 лет (когда большинство этих подходов было разработано) рынки значительно эволюционировали.

Мы предлагаем свой подход, несмотря на то, что он может показаться тоже слишком сложным – он проще перечисленных выше методов, применим почти ко всем объемам портфелей и самое главное соответствует новым реалиям рынка: высокой волатильности, влиянию ритейл-инвесторов и подвижности инфо-поля.

И так, все начинается с определения той доходности, на которую вы можете рассчитывать. Если фокусироваться на рынке ценных бумаг, то тут средняя доходность 6—8%, из этого следует список того, на что нельзя ориентироваться при ожидании доходности:

– на ралли 2020 года (когда много новичков на рынке заработали больше чем инвест банкиры)

– на услуги неизвестных «инвест-гуру» (без репутации и кейса) предлагающих заработать от 20% годовых следуя их советам за деньги

– на доходности портфелей криптовалют

– на доходности сервисов, предлагающих участие в IPO

– на доходности неизвестных алготрейдеров

– на доходности венчурных фондов (инвесторов в стартапы)

– на доходности спекулянтов, работающих с опционами (про бинарные – вообще забудь)

– на ключевые бенчмарки (исторически рост индекса S&P 500 обогнать по доходности могут только 20% квалифицированных инвесторов)

Чаще то, что предлагают сервисы, с высокой доходностью – правда, действительно получить такую доходность возможно, но шанс не получить (еще и потерять) абсолютно такой же. Поэтому все это хорошо, если в пределах 5—10% от вашего портфеля, а с учетом дорогого входа в большинство таких авантюр такой портфель должен быть около 1 млн долл. США.

Хорошая доходность на сегодня это 10—12% годовых в долларах. Вы спросите, почему тогда просто не купить фьючерс на S&P500 или ETF повторяющий динамику индекса? Проблема в неопределенности – если в долгосрочной перспективе (от 3х лет) это имеет смысл, то в краткосрочной можно попасть в ловушку – за последние 10 лет волатильность на рынках выросла и если один индекс агрессивно растет, то другой может и потерять по сравнению со значением год назад.

Давайте ставить перед собой реалистичные задачи, и ориентироваться на доходность относительно серьезных институциональных инвесторов: крупнейших инвестфондов и инвестбанков.

Глава 3. Модель будущего портфеля

Одно из определений интеллекта, что интеллект – это способность прогнозировать, а успешнее всего нам помогает в этом моделирование.

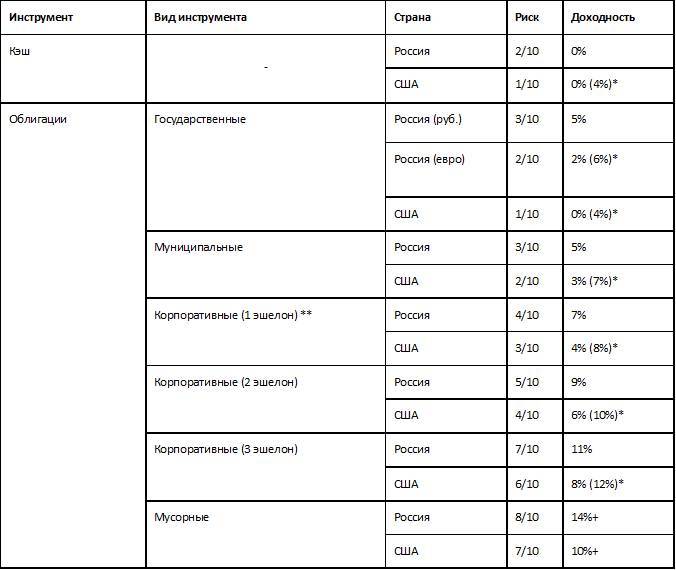

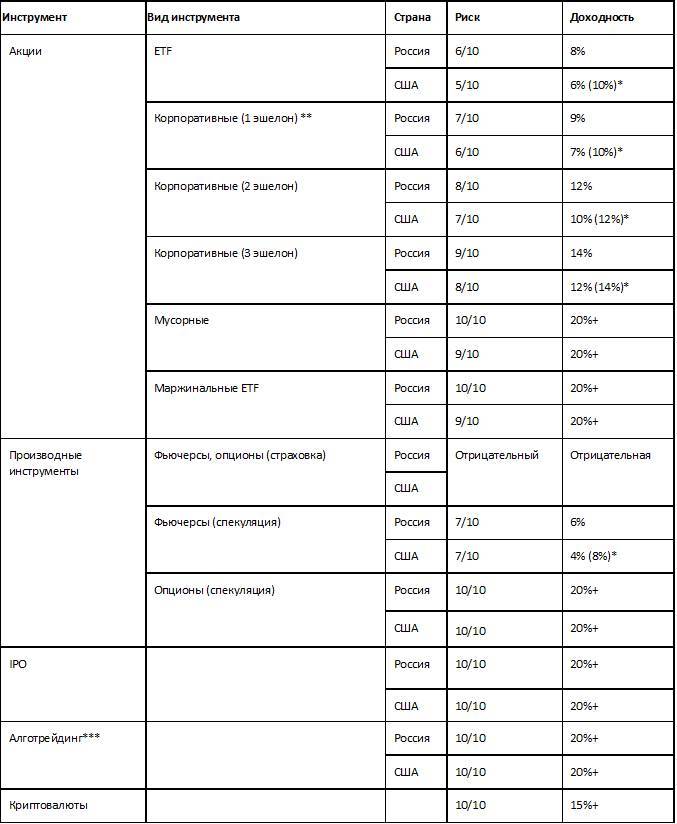

Из предыдущей главы мы поняли, что бесплатного сыра (или в нашем случае высокого процента годовых) не бывает. Но с чего же начать выбор стратегии портфеля и расчете реально возможной доходности? Правильно, с оценки рисков. Мы подготовили для вас универсальную шкалу для оценки рисков для максимального количества инструментов: после того как вы определили для себя комфортный уровень риска – вы сможете смоделировать потенциальную доходность портфеля (в рублях, без учета инфляции и налогов) опираясь на таблицу ниже (Рис. 6).

Рисунок 6.1 Сравнительная доходность и уровень риска различных инструментов.

Рисунок 6.2 Сравнительная доходность и уровень риска различных инструментов.

Риск оценен по шкале от 0 до 10. (1) * + рост курса (среднегодовой 4%). (2,3) **, *** О классах бумаг и алготрейдинге читайте в конце главы.

Важно отметить, что перечисленные инструменты в широком доступе через брокеров и используются для инвестиций (не для трейдинга, торговли внутри дня), поэтому мы не включаем в список форекс, альтернативные инвестиции (вино, часы, авто, искусство), внебиржевые инструменты, венчур и так далее.

Степень риска условно можно разделить на 5 категорий:

1) мы хотим сохранить награбленное (спасение от инфляции) – риск от 0 до 3

2) мы хотим сохранить и немного заработать (консервативный) – риск от 3 до 5