Покупка продуктов питания это дело сугубо индивидуальное, кто-то на эти цели тратит очень мало денег, пытаясь покупать всё только самое дешёвое, выискивая все возможные акционные предложения и скидки, закупается только в гипермаркетах на неделю вперёд и не балует себя деликатесами. А кто-то наоборот, предпочитает обделить себя в чём-то другом, но продукты покупает только самые хорошие и дорогие, надеясь, что качество напрямую зависит от цены. Лично я считаю, что в этом вопросе надо придерживаться золотой середины, продукты питания непременно должны быть хорошего качества, но стоить дорого при этом им совсем не обязательно.

Что касается коммунальных платежей, то тут от нас с вами мало что зависит, единственное, на что мы можем повлиять, это счета за электроэнергию и водоснабжение (в некоторых случаях добавляется ещё и газоснабжение). В остальном остаётся полагаться на добросовестность управляющей компании. Если же вы проживаете в своём собственном доме, то и на отоплении в зимний период времени можно немного сэкономить, естественно не в ущерб здоровья вас и ваших близких. Для этого используются специальные умные датчики, которые ограничивают подачу тепла в батареях если на улице начинает теплеть. Наиболее продвинутые приборы учёта можно даже программировать. Например, днём, когда все взрослые находятся на работе, а дети в детских садах или школах, температура в системе отопления понизится, а к заданному времени начнём постепенно повышаться. Данные интеллектуальные системы хоть и стоят не малых денег, но окупаются достаточно быстро, буквально за один отопительный сезон, ведь оплата отопления по нормативам неоправданно завышена.

Дальше идут ваши необязательные расходы, они хоть и являются полезными, но без них можно обойтись и в случае острой необходимости даже временно заморозить. У вас, естественно, некоторые строки могут быть другими, а я расскажу и подробно опишу вам то, что означают строки в данном примере. Начнём разбираться во всём по порядку.

А) Благотворительность.

Многие из нас, наверняка, задумываются или хоть раз задумывались в прошлом о благотворительности, и наверняка у большинства людей есть внутренние желание сделать наш мир чуточку лучше.

Но где взять на это средства, – «я и сам живу не богато, вот когда встану крепко на ноги и буду иметь лишние деньги, вот тогда-то точно буду помогать бедным и нуждающимся». Именно так думают практически все из нас. Проблема заключается лишь в том, что лишних денег никогда не бывает. У нас всегда будут потребности в деньгах, и чем богаче вы будите становиться и повышаться по карьерной лестнице, тем больше у вас будет потребностей. Вам всегда будет хотеться купить новенький автомобиль или мобильный телефон последней модели, квартиру в элитном районе города, дорогие часы и ещё множество безделушек, которые будут вас радовать.

На самом деле, чтобы заниматься благотворительностью, больших денег не требуется, нужно лишь одно, ваше желание помогать и делать мир лучше. Человек, который помогает другим, и сам в то же время становится счастливее. А у счастливого человека гораздо больше шансов стать успешным и обеспеченным. К тому же, если вы религиозный человек, то вы знаете, что религия учит нас заниматься благотворительностью, помогать своим ближним. И при этом даже не важно к какой конфессии вы себя относите, помощь нуждающимся недвусмысленно упоминается и в Библии, и в Коране, и в Торе. Если же вы совершенно равнодушны к традиционным религиям, то быть может, вы задумаетесь о своей карме, ведь по законам вселенского равновесия для того чтобы что-то получить, нужно сначала что-то отдать. Вы не задумывались почему все богатейшие люди планеты тратят огромные средства на благотворительность? Ответ очевиден, они прекрасно знают этот вселенский закон, «отдай и получишь ещё больше».

Совсем не обязательно начинать благотворительность с постройки приюта, школы или детского дома где-нибудь в бедной стране африканского материка, начните с малого.

Наверняка в каждом городе есть небольшие благотворительные группы или организации куда можно принести одежду, продукты питания, лекарства. Если у вас совсем нет времени на это, то всегда есть благотворительные фонды, в которые можно переводить деньги. Таких фондов огромное множество, вы сами можете выбрать кому помогать: детям, тяжело больным взрослым, пенсионерам, ветеранам или даже бездомным животным. Достаточно выделять на эти цели всего 1-2% от своего дохода, это не скажется на вашем благополучии, зато тот прилив эмоций, энергии, гордости за себя, внутренние чувство удовлетворения, сделают вас счастливым человеком и помогут с новыми силами двигаться к своей цели по достижению финансового благополучия.

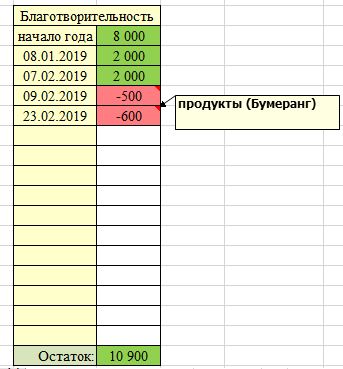

К примеру, я поступаю следующим образом, каждый месяц откладываю определенную сумму с зарплаты и перевожу эти деньги на отдельный счёт. Когда выдаётся более или менее свободный денёк, я покупаю продукты или лекарства и отношу их в благотворительную организацию, где их раздадут нуждающимся. Иногда бывает, что деньги на счёте копятся по несколько месяцев из-за моей сильной загруженности или если я собираюсь купить что-то дорогое для благотворительных целей, и тут главное чётко определить для себя и всегда помнить, что деньги, выделенные на благотворительность это уже не мои деньги. Эти деньги лежат на отдельном счёте и потратить их я могу только на благотворительность и не на что другое. На рисунке ниже представлен пример таблицы посвящённой благотворительности. В этой же таблице для себя можно делать небольшие заметки, в ячейках с тратами, и отмечать на что именно были использованы денежные средства. Таблица состоит всего из двух столбцов. В первом указывается даты пополнения счёта, а также даты, когда происходил расход денежных средств. Во втором столбце фиксируются денежные суммы. И в самом конце указывается остаток финансов на благотворительные цели.

Рисунок 3 – пример таблицы благотворительности.

Б) Ремонт.

С ремонтом всё достаточно просто и понятно. Не так давно мною была приобретена недвижимость, а именно квартира, но пока я в ней сам не живу, а сдаю её в аренду. Состояние квартиры достаточно хорошее, но при этом я прекрасно понимаю, что, когда я захочу заселиться в эту квартиру, мне придётся потратить значительную сумму денег на её ремонт и приведение в порядок. Так почему бы не начать собирать деньги на ремонт уже сейчас. Выделяя небольшую сумму каждый месяц, я постепенно накапливаю некий «ремонтный фонд». Конечно, я реалист и прекрасно понимаю, что не смогу таким образом полностью покрыть все издержки на ремонт, но у меня будет хоть что-то с чего я смогу начать. Возможно накопленной суммы хватит на ремонт в одной из комнат, например, в спальне, а может эти деньги пойдут на покупку строительных материалов или инструментов для ремонта. В любом случае это лучше, чем начинать ремонт с пустыми карманами. Ибо такой ремонт может затянуться на многие годы.

Когда я только начал формировать этот, так называемый «ремонтный фонд», встал вопрос: «где держать отложенные на ремонт деньги?». И первое что пришло в голову, это самый обычный банковский вклад. Переводить деньги на вклад в наше время современных технологий достаточно удобно и просто, это можно делать прямо через онлайн кабинет и в личном посещении отделения банка необходимости нет, да и к тому же, это намного выгодней, нежели хранить деньги дома «под подушкой». Ведь не стоит забывать про инфляцию, которая будет просто съедать наши сбережения, если мы оставим их дома. Инфляция, если вдруг кто-то из читателей не в курсе, это обесценивание денег. Процесс инфляция можно хорошо показать на простом примере. Допустим, в этом году на одну тысячу рублей вы можете купить 100 единиц некоторого товара. При инфляции в 5 процентов, через год на ту же самую одну тысячу рублей вы сможете приобрести уже только 95 единиц того же самого товара.

Но в процессе выбора банковского вклада я столкнулся с неприятной проблемой, практически никакие вклады, предлагаемые банками, нельзя пополнять через некоторое время после открытия. Для меня это является большой проблемой, ведь я откладываю деньги ежемесячно и соответственно пополнять вклад необходимо ежемесячно, следовательно, банковский вклад для подобных накоплений мне не подходит. Изучив другие варианты, я остановился на накопительном счёте. Конечно, ставки по таким счетам несколько ниже чем по вкладам, но и плюсы у них всё же есть. Открывать и пополнять накопительные счета, как и вклады, можно через личный кабинет, тратить время на поход в банк необходимости нет. А самое главное, для меня, что такие счета можно пополнять безо всяких ограничений, как по сумме, так и по срокам существования счёта, да и снять деньги, при необходимости, можно в любой удобный момент вне зависимости от времени суток или нерабочих праздничных дней.