От автора

Дорогие читатели, я рад вас всех приветствовать! В своей книге я постараюсь научить вас всем необходимым знаниям по построению своего личного финансового плана, покажу всё на конкретных примерах из жизни и с подробным описанием. Расскажу о небольших хитростях, поделюсь секретами, которыми вы сможете воспользоваться в своей повседневной деятельности. Примеры таблиц, приведённые в книге, будут вам хорошими помощниками на протяжении всей вашей финансовой деятельности. В конце мы рассмотрим основные виды инвестиций, доступные всем желающим не зависимо от уровня дохода и имеющихся знаний в области финансов. Такие инвестиции дадут вам возможность получать дополнительные денежные средства, и вы перестанете надеяться только на свою заработную плату. Вы увидите, что заниматься финансами и планированием могут не только банкиры и экономисты, изучающие эту науку на протяжении большого количества лет, но и абсолютно каждый человек, вне зависимости от уровня его образования и дохода. Я бы даже сказал, что для «обычных» людей, такие знания и умения, по составлению своего личного финансового плана, наиболее важны, и изучая данную книгу вы поймёте почему.

Сам я начал заниматься финансовым планированием и изучением инвестиций уже более десяти лет назад, когда только закончил школу. А интерес к финансовой стороне жизни начал проявляться ещё за долго до этого. Учась в школе и получая свои первые личные денежные средства на карманные расходы или качестве подарка на день рождения, я понял, что не хочу их сразу же тратить на краткосрочные удовольствия в виде сладостей, а хочу заставить эти деньги работать на меня, сделать так, чтобы они приносили мне постоянный доход. И уже тогда начал осваивать единственный доступный на тот момент для меня способ накопления, а именно банковские вклады. Но об этом чуть позже.

За время своего финансового обучения мне удалось научиться правильно акцентировать внимание на действительно нужных и полезных аспектах своего личного финансового плана, эффективно расходовать свои денежные средства. Не тратить время и силы на те вещи, которые очень часто упоминаются в рекомендациях, так называемых финансовых советником, но по сути являющиеся абсолютно бесполезными и не применимыми в реальной жизни для большинства людей. И, конечно же, я с удовольствием поделюсь с вами всем моим накопленным опытом и знаниями.

Но прежде чем мы начнём, я должен сразу вас предупредить. Пожалуйста, не покупайте и не читайте данную книгу, если вы не имеете финансовых трудностей или считаете, что вы и так прекрасно управляете своими доходами и расходами, умеете чётко определять свои цели и строить финансовые планы, как краткосрочные, так и долгосрочные, можете чётко выстроить свой личный финансовый план. Если всё, описанное выше, именно про вас, то данная книга не даст вам абсолютно никакой новой, интересной или познавательной информации, а только отнимет у вас драгоценное время. Если же написанное выше не про вас, тогда добро пожаловать в мир новых финансовых открытий и приключений!

К сожалению, в школах теме финансов не уделяется практически никакого внимания, хотя проблема личного финансового планирования идёт с человеком рука об руку на протяжении всей его жизни. Родители, зачастую, тоже не могут дать нужных знаний своим детям касаемо этой темы, потому что сами практически ничего об этом не знают. Это наследие времён советского союза, когда у народа не было такой большой необходимости в финансовой грамотности как сейчас. Люди во многом полагались на государство и партию, да и не принято было много говорить о деньгах. В некотором роде это действительно было так, образование, в большинстве своём, предоставлялось за счёт государства, родителям не приходилось копить на него своим детям с самого их рождения. Путёвки на море давались от профсоюзов, причём сразу на всю семью. В некоторых случаях семьям совершенно бесплатно предоставлялись даже квартиры. Излишеств в виде новомодной технике также не требовалось, потому как у всех всё было стандартное и никто особо не выделялся. Выходя не пенсию люди точно знали, что они не пропадут, что им не придётся буквально выживать и зачастую надеяться только на помощь детей и внуков. Сейчас же дела обстоят совершенно по-другому. Мы всё больше и больше стремимся к «красивой и роскошной жизни», самые необходимые вещи требуют значительных финансов, получения образования в высших учебных заведениях многим становится попросту не по карману, о своей старости надо начинать думать с самого начала трудовой деятельности. Но, впрочем, не будем сильно углубляться в историю и проводить сравнительный анализ, а перейдём к нашей книге.

Введение

Говоря: «Финансовый план», я не имею в виду – совокупность мероприятий материального опосредования функционирования государства или организации. Именно такое определение даёт поисковик в интернете на запрос. Это определение мало что скажет неподготовленному человеку, а возможно, ещё сильнее его запутает и отобьёт всякое желание разбираться в финансах.

Под финансовым планом я понимаю нечто на много большее и в то же время более простое. В моем личном финансовом плане отражены многие и многие аспекты, такие как: статьи расходов и доходов, расположения и способы хранения моих финансов, пенсионные программы, рассчитанные на всю жизнь, резервный фонд, ипотечный отдел, благотворительность, долги, способы экономии и даже инвестиции. Обо всем этом, о защите ваших финансов, и многом другом я и хочу вам рассказать в этой книге, и надеюсь, для вас эта информация окажется очень полезной и познавательной в формировании вашей личной финансовой грамотности.

Для начала я научу вас строить свой личный финансовый план. Он должен быть простым в понимании и восприятии, но при этом отображать все наиболее важные ваши операции и повседневные действия, связанные с финансами.

Для построения финансового плана можно применять любую известную и удобную для вас компьютерную программу, позволяющую строить таблицы и графики, а также позволяющую создавать простые формулы. Я же буду показывать всё на примере программы Microsoft Office Excel, данный вариант наиболее удобен и привычен для этих целей и к тому же имеется практически у всех обладателей персонального компьютера или смартфона.

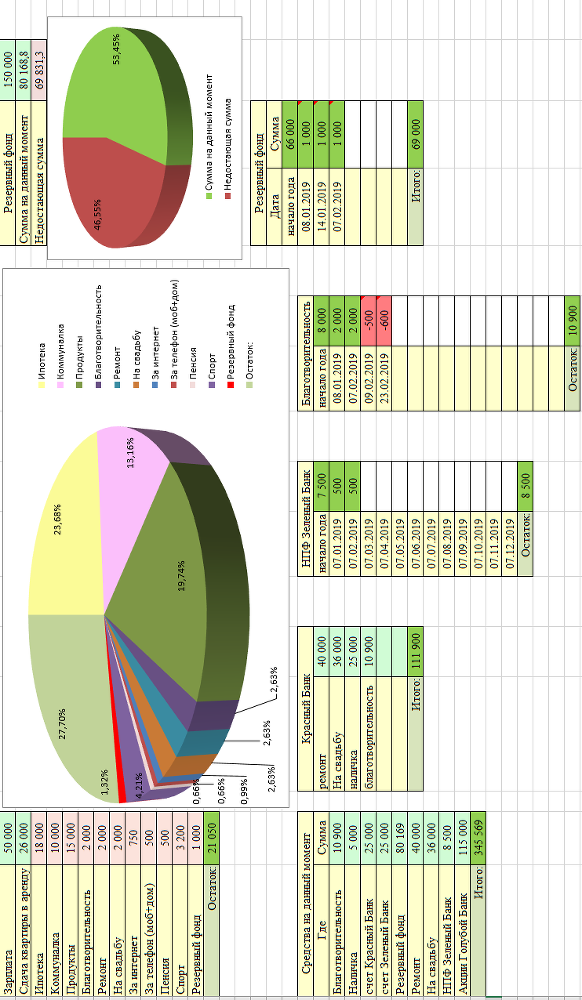

На рисунке ниже, для наглядности, представлен пример финансового плана, чтобы вы могли с самого начала понять и лучше представить, о чем я буду с вами говорить на протяжении всего нашего увлекательного приключения по миру финансов.

Рисунок 1 – пример финансового плана.

Взглянув на все эти таблицы и диаграммы, может показаться что всё это слишком сложно и непонятно, но это только на первый взгляд. Изучая эту книгу, мы постепенно шаг за шагом рассмотрим всё по очереди, вникая в каждую табличку и вы увидите насколько они логичны и интуитивно понятны.

Часть 1. Доходы и расходы

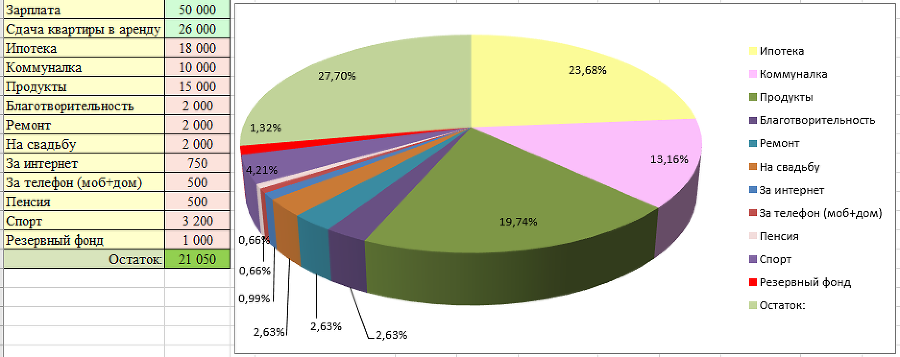

Таблица доходов и расходом является основой вашего финансового плана. Ведь именно в этой таблице вы видите, что именно приносит вам деньги и в каком количестве, а также на что вы тратите свои денежные ресурсы и сколько у вас остаётся «свободных» финансов на личные нужды, такие как развлечения, накопление, инвестирование и другие.

Рассмотрим таблицу доходов и расходов более подробно. Для наглядности было бы неплохо построить круговую диаграмму рядом со своей таблицей доходов и расходов, так вы лучше будете видеть, какую часть из вашего бюджета составляет конкретная строка расхода.

Рисунок 2 – таблица расходов и доход с круговой диаграммой.

Сначала, как вы уже успели заметить, перечисляются ваши источники дохода. У большинства людей источник дохода состоит только из заработной платы. Но, помимо зарплаты сюда могут входить, как в данном примере, средства от сдачи в наём недвижимости, а также и другие виды доходов (дивиденды, купоны по облигациям, различные социальные пособия, отчисления за авторское право или патенты, пенсия, стипендия, подработка и многое другое). Все эти строки доходов и являются основой вашего бюджета. Именно от величины этих средств и зависят статьи ваших трат, следовательно, наша главная задача заключается в увеличении количества, а главное качества строк дохода. И я не зря упомянул качество дохода. Высокий постоянный доход предпочтительней чем множество сомнительных нерегулярных «шабашек».