– Маржа валовой прибыли (Gross Profit Margin).

– Маржа EBITDA (EBITDA Margin).

– Маржа операционной прибыли (Operating Margin).

– Маржа чистой прибыли (Net Income Margin).

– Маржа свободного денежного потока (Free Cash Flow Margin).

– Рентабельность собственного капитала (Return on Equity (ROE)).

Кроме этого, мы познакомим вас с таким инструментом, как DuPont Analysis (анализ Дюпона), который раскладывает показатель Return on Equity на составляющие и позволяет идентифицировать главные факторы, влияющие на итоговый результат.

Gross Profit Margin

Gross Profit Margin (GPM) – маржа валовой прибыли – коэффициент, показывающий, сколько процентов выручки остается «в кармане» компании после прямых затрат на создание и реализацию продукта (переменные издержки).

Считается по формуле:

Следует отметить, что во всех расчетах коэффициентов, затрагивающих выручку, можно использовать как «грязную» выручку, так и чистую (т.е. «грязную» выручку за вычетом НДС, скидок, резервов по сомнительным долгам и возврата товаров). «Грязная» выручка позволяет более детально анализировать ценовую политику компании, качество обслуживания клиентов и продаваемых товаров. Компании редко показывают детальные расчеты продаж, предпочитая презентовать чистую выручку. Всегда можно попробовать найти более детальную информацию по расчету чистой выручки в примечаниях к финансовой отчетности. Важно контролировать последовательность расчетов, чтобы не делать ошибочных выводов.

– Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

– Gross Profit / Валовая прибыль = Revenue / Выручка – Cost of Goods Sold / Себестоимость товаров (услуг).

Что входит в себестоимость товаров:

– стоимость материалов (за вычетом НДС);

– стоимость человеко-часов, потраченных на создание продукта / реализацию услуги;

– амортизация оборудования / нематериальных активов, которые понадобились для создания единицы продукции;

– затраты на коммунальные услуги (электричество, вода, свет и т. д.);

– затраты на входящую логистику.

Как используется этот коэффициент.

– Маржа валовой прибыли – первый индикатор того, как успешно компания ведет бизнес. Чем выше маржа валовой прибыли, тем лучше.

– Чтобы определить, какой уровень GPM является хорошим для компании, необходимо проводить сравнительный анализ с конкурентами, а также изучать, как этот показатель менялся в истории компании.

– Нет смысла сравнивать маржу валовой прибыли между компаниями из разных индустрий, так как структура расходов и доходов, а также их классификация в ОФР могут сильно отличаться (например, сравнивать авиалинии с банками или охранное предприятие с ритейлом).

– Для публичных компаний информация по валовой прибыли находится в открытом доступе – достаточно посмотреть отчетность. Однако, когда речь идет о частных компаниях, необходимо тщательно изучить структуру расходов и доходов компании, чтобы составить правильное представление о валовой прибыли предприятия, так как не все компании имеют четкую учетную политику и постоянство в презентации результатов.

Пример

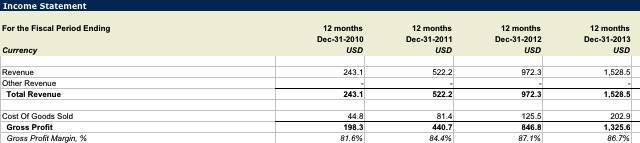

Рассмотрим исторические значения валовой прибыли и ее маржи для LinkedIn Corp (сейчас часть Microsoft Corporation):

(Источник: Capital IQ)

Мы видим, что валовая прибыль компании растет не только в абсолютном значении, но и в процентах от выручки. Это хороший знак, если, конечно, компания не меняла за эти четыре финансовых года учетную политику и не переносила некоторые издержки на строки ниже, что маловероятно.

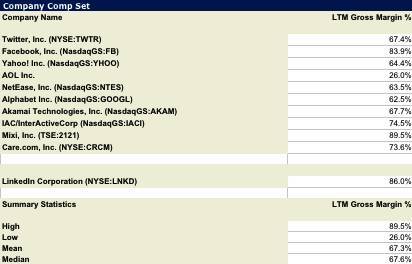

Давайте сравним маржу валовой прибыли LinkedIn Corp с конкурентами (данные за 2015 г.):

(Источник: Capital IQ)

Из таблицы выше мы видим, что маржа валовой прибыли LinkedIn Corp за последние 12 месяцев (LTM – last twelve months) 2015 г. была выше среднего и медианного значения и стояла на втором месте в списке после Mixi, Inc. С одной стороны, при прочих равных более высокая валовая прибыль обычно позитивно влияет на оценку компании (т.е. компания оценивается по более высоким мультипликаторам, чем средний конкурент).

С другой стороны, нужно учитывать два момента. Во-первых, валовая прибыль не является идеальным фундаментом для сравнения компаний между собой, так как в ней (по большей части) не учитываются фиксированные издержки, которые могут существенно влиять на всю экономику компании (в зависимости от индустрии, в которой работает компания). Во-вторых, бывает очень сложно подобрать компании-конкуренты для сравнительного анализа. Например, в данном случае мы с натяжкой можем назвать Alphabet Inc., Yahoo Inc. и Care.com прямыми конкурентами LinkedIn Corporation. Основной бизнес Alphabet Inc. и Yahoo Inc. – поисковые системы, а Care.com – это платформа поиска воспитателей для детей, инструкторов для животных и сиделок для пожилых. В свою очередь, LinkedIn Corporation – социальная сеть для деловых людей. Таким образом, структура выручки и затрат между этими четырьмя компаниями может сильно различаться. Именно поэтому не следует слепо делать выводы на основе ограниченных количественных данных, пример которых мы видим в таблице.

Ebitda margin

EBITDA Margin – пожалуй, самый знаменитый показатель операционной эффективности компании, основанный на нестандартной метрике (non-GAAP) под названием «прибыль до вычета процентов по кредитам, налога на прибыль и амортизации по основным средствам и нематериальным активам» (Earnings Before Interest, Tax, Depreciation and Amortization – EBITDA).

EBITDA Margin показывает самую реалистичную прибыль компании без поправок на не операционные факторы деятельности предприятия (налог на прибыль, который компания не регулирует; амортизация, которая задается налоговым кодексом и практиками индустрии, при этом не влияет на коммерческий успех компании; проценты по кредитам, которые не связаны с коммерческой деятельностью компании, а относятся, как правило, к финансированию капитальных затрат. Кроме этого, амортизация, как правило, – самая крупная не денежная издержка в ОФР компании).

Считается по формуле:

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы посчитать этот показатель, нужно сначала понять, как получить значение для EBITDA, так как его нет в официальной отчетности компании. Есть два способа посчитать EBITDA: отталкиваясь от выручки или отталкиваясь от чистой прибыли. Рассмотрим оба:

EBITDA (1) = Net Income + Income Tax Expense + Interest + Depreciation & Amortization = Чистая прибыль + Начисленный налог на прибыль + Начисленные проценты по кредитам + Амортизация основных средств и нематериальных активов

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

– легко запомнить (очевидно из названия);

– легко найти данные и сложить их;

– прозрачная схема расчетов.

В чем минусы этой формулы:

– чистая прибыль может быть сильно «загрязнена» не операционными расходами и доходами, а также едино разовыми убытками и прибылью. Чтобы этого избежать, необходимо корректировать формулу;

– корректировка формулы занимает лишнее время, и всегда можно совершить ошибку;

– в некоторых случаях к чистой прибыли добавляются не операционные элементы, такие как прибыль или убыток от финансовых вложений (Non-controlling Interest Income/Loss) и пр., не имеющие отношения к коммерческому успеху компании;