Первая книга определила мое решение прервать банковскую карьеру и начать свой бизнес, а вторая подсказала, чем заниматься (выбор у финансистов, как правило, сильно ограничен, потому что они мало что умеют делать руками). Тем не менее я не мог согласиться ни с Хиллом, ни с Кийосаки, что все люди на планете ограничены столь примитивными сценарными рамками. Наверняка, думал я, существует куча иных вариантов и исключений – ведь мы такие разные.

Основа работы консультанта в моей сфере – личный финансовый план. Это модель, которая научными методами рассчитывает финансовый сценарий жизни клиента, исходя из его текущих активов, доходов, трат, экономических индикаторов и финансовых целей. Единственный известный мне способ предсказать будущее научными методами. Иногда результаты шокируют, иногда разочаровывают, но почти всегда – далеки от тех радужных перспектив, которые мы рисуем себе в силу врожденного оптимизма или большого бюджета на мотивационные тренинги.

Я начал разрабатывать тестовые планы за полтора года до основания своей компании и продолжал еще года два, не веря в то, что Кийосаки прав. Но раз за разом я получал один из трех возможных вариантов: обычно сценарий бедности, реже – комфорта и совсем редко – богатства. Факты важнее мнений. Через два года я сдался и признал правоту старого американца. Вы можете быть упрямыми, как я, или сразу сделать правильные выводы: финансовая жизнь детерминирована, сценариев три, и, скорее всего, вы пока находитесь на первом, как и 85 процентов обитателей постсоветского пространства. Но осознание проблемы – это всегда первый шаг к ее решению.

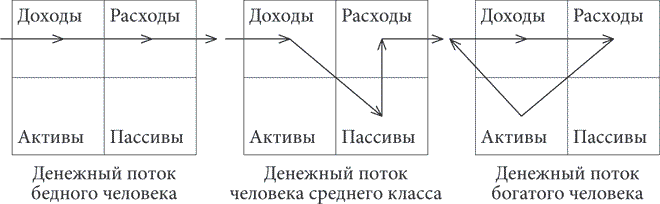

Схема 1. Денежный поток бедных, среднего класса и богатых согласно Роберту Кийосаки

Бедные тратят все, что зарабатывают, средний класс может позволить себе кредиты, а богатые живут на пассивный доход от активов.

Как понять сценарий своего будущего

Сценарные «прыжки»

Эта история произошла со мной в самом начале независимой карьеры и во многом определила ее развитие. Полагаю, если бы ее не случилось, мы работали бы немного по-другому и с иными клиентами. Но события происходят именно тогда, когда должны.

Вадим пал жертвой маркетингового эксперимента в области «холодных звонков». «Звонарь» сидел в офисе и назначал встречи с потенциальными клиентами, а я носился как угорелый по Москве и области, набирая клиентскую базу. Это был небесполезный опыт, и он бы продолжался, если бы «звонарь» внезапно не растворился где-то на просторах родной Ивановской области. Когда вы начинаете бизнес, все средства хороши.

Как бы то ни было, мы встретились с Вадимом в кофейне на «Парке культуры» и разговорились. Его интересовала недорогая страховка жизни и наши инвестиционные продукты (в ту пору весьма слабо развитые). Он владел материалом едва ли не лучше меня и довольно быстро определился с тем, что ему нужно. После этого мы «съехали» на разговоры о жизни, и он стал рассказывать мне свою историю покорения Москвы и последующих поражений.

В 1993 году Вадиму было 26 лет, и он приехал в столицу с долгами минус полторы тысячи долларов (они с партнером перегоняли немецкую машину в Челябинск, и у них ее угнали). Три или четыре года поиска себя в сфере продажи подержанных автомобилей и запчастей привели к созданию собственного автосервиса и затем двух автосалонов. Бизнес оказался устойчивым, успешно прошел все турбулентности 1990-х и к началу нулевых позволил владельцу вложить деньги во франшизу быстрого питания, IT-бизнес и кучу недвижимости в Москве и начать задумываться над отходом от дел.

Очень кстати на тот момент оказалось знакомство с финансовым консультантом из Швейцарии, который ввел его в мир интересных финансовых инструментов. Для операций с личным капиталом, который на пике достигал 20 миллионов долларов, был открыт счет в одном из швейцарских private banking, кроме того, начались регулярные инвестиции в зарубежную накопительную программу, целью которой было накопление еще пары миллионов к «пенсии», которую клиент запланировал на 45 лет. Будущее казалось безоблачным, а все финансовые цели – достижимыми. Вадим начинал чувствовать себя «почти олигархом» во всех смыслах этого слова. В стилистике времени он развелся и женился вторично.

Дух предпринимательства заставлял его открывать все новые бизнесы и лично включаться в главные проблемы существующих. Контроль за компаниями слабел, в дело вмешалась обычная для России корпоративная коррупция. Денежные потоки слабели. Кризис 2008 года пробил в его империи существенную брешь, на латание которой пришлось потратить большую часть личных инвестиций. Проблемы случались и ранее, но на этот раз восстановления не происходило. Бизнесы рушились и оставляли владельца с долгами, но азарт и самолюбие не позволяли выходить из проектов вовремя.

В 2012 году очень кстати завершилась накопительная программа, которая действительно накопила владельцу круглый пенсионный капитал. Вадиму хватило на то, чтобы с облегчением расплатиться с последними долгами и попытаться «начать все сначала». Но времена изменились, да и энергия в 49 лет была уже не та, что прежде. На момент нашего знакомства из трех начатых проектов на плаву оставались два, но по основному – с японскими партнерами – назревало много вопросов. От прежней роскоши осталась прекрасная квартира на Арбате, в которой он и жил с женой и двумя дочерьми, и некоторая часть инвестиционного портфеля на счете в Швейцарии.

Вадим до сих пор является моим клиентом, и эта история публикуется с его согласия. С чем согласны и он, и я, так это с тем, что финансовый консультант периода «золотого века» должен был всеми силами препятствовать возвращению личных денег в деловой оборот. Продукты с большими сроками, ограничения на вывод средств, неснижаемые остатки, да и просто «разговоры по душам» могли бы сохранить его благосостояние или хотя бы его часть. Основные враги наших денег – мы сами.

Профессиональная жесткость вместо принципа «чего изволите» требует уверенности в себе. Спорить и переубеждать крупного клиента психологически трудно – гораздо проще идти у него на поводу, что и делает большинство финансистов. Я также пошел бы по этому пути, но знакомство и последующее дружеское общение с Вадимом заставило меня развернуться в сторону большей уверенности. Сначала дискутировать с клиентами было очень тяжело, но потом я понял, что так формируются более прочные деловые связи. Ну а через пару лет они стали благодарить меня за верные советы и приводить друзей.

Как выглядит финансовый крах?

Вам хочется узнать, как поживает Вадим сейчас? Дела идут хорошо. Ни в бизнесе, ни в инвестициях он не вернулся на уровень середины нулевых, но и там и там есть позитивная динамика, которая позволяет рассчитывать на безбедный отход от дел лет через семь-восемь. Вадим и его семья живут жизнью высокого среднего класса и имеют все шансы жить ею всегда. Они реализуют сценарий «комфорта», и их это вполне устраивает.

Но такой исход нетипичен. Вадим изначально был англоязычным, образованным и инвестиционно-грамотным человеком, и мне пришлось расти профессионально, чтобы удержать его как клиента. Кроме того, жизнь очень вовремя научила его разделять личные деньги и деньги бизнеса. К сожалению, я видел множество более грустных примеров.

В 2016 году Москву сотрясли «ночи длинных ковшей». Власти города решили, что многочисленные торговые павильоны, построенные на законных основаниях вокруг станций московского метро, уродуют архитектуру города (так москвичи узнали, что у брежневско-андроповского стиля есть свои поклонники). Павильоны сносились одновременно, в режиме ночной спецоперации и без компенсаций для владельцев. Проблема заключалась в том, что город в свое время выдал разрешения на строительство этих павильонов или узаконил их постфактум. Для многих владельцев этот бизнес был единственным, что стало еще большей проблемой.