Яркий пример тому составляет старый русский тариф, общий 1903 г. и договорный 1904 г. Краски обложены были в 21 руб. за пуд, полуфабрикаты же, из которых они выделываются, всего в 4 руб. за пуд. Поэтому в 1913 г. органических красок ввезено было всего на 134 тыс. руб., полуфабрикатов же почти на 1½ млн руб. В 1910 г. пошлина на чугун почти равнялась его ценности, а выделанное из него железо оплачивалось всего в ⅔ своей цены; сталь уплачивала почти 100 % ценности, изготовленная же из нее проволока – не более 28 %. Так что привозить железо было выгоднее, чем производить в России, импорт готовой проволоки поощрялся, тогда как обработка ее в стране тормозилась. Принцип, согласно которому готовые продукты должны облагаться выше, чем соответствующее сырье, нарушался еще резче в области фармацевтических препаратов. Пошлина на кору хинного дерева, произрастающего в Зондском архипелаге и в Южной Америке, равнялась 85 коп. с пуда брутто, так что изготовленный в России хинин (извлекаемый в количестве 3 % из хинной коры) платил 28½ руб. с пуда, но привозной готовый хинин подлежал всего 2 руб. 25 коп., т. е. заграничному (главным образом немецкому) заводчику выдавалась премия в 26 руб. с пуда. За привозимый из Германии морфий уплачивалось 80 руб., импортируемый же из Персии, Турции, Индии опий имел тарифную ставку в 22½ руб. с пуда, а так как из него получалось морфия на 10 %, то в России платили за пуд морфия 225 руб., или на 145 руб. более пошлины, чем за привозный.

Конечно, столь остроумные ставки трудно найти в каком-либо другом тарифе – здесь уж получается покровительство наизнанку, но много грехов имеют и другие тарифы; даже своим тарифом 1902 г., несмотря на всю выдержку и дисциплинированность работы в Германии, немцы остались весьма недовольны – форма получилась неудачная, платье из лоскутков разнообразных материй.

Отсутствие последовательности в тарифе и бесконечное количество ставок создают трудность разобраться в нем. Чтобы не затеряться в веренице статей, нумеров и литер, необходимо хоть с внешней стороны построить тариф по строго обдуманному и последовательно выдержанному плану, придать простоту и ясность конструкции его в смысле порядка группировки перечисленных в нем товаров. Но как добиться этого?

Старые тарифы составлялись обыкновенно в алфавитном порядке, например английские тарифы начиная с 1787 г.; таков был и германский тариф 1879 г., состоявший из 43 главных наименований, расположенных по алфавитной системе, хотя каждое из них уже имело подразделения, построенные систематически, т. е. на основании определенных признаков. По алфавитной схеме сооружен и нидерландский тариф 1862 г. и норвежский тариф 1919 г. Однако в этих случаях экономическая связь между облагаемыми товарами разрывается; товары одного и того же рода разбросаны по всем частям тарифа, помещение их определяется таким случайным моментом, как начальная буква. Не лучше и образование групп по размеру взимаемых пошлин, как, например, в венесуэльском тарифе, ибо и тут место, отведенное товару, зависит от такого внешнего признака, как размер установленной для него пошлины, а вовсе не от свойств его.

Наилучшим исходом следует признать тот, который принят в огромном большинстве современных таможенных тарифов, именно систематический порядок распределения товаров, когда последние располагаются по группам, материально объединенным. Во Франции они разбиты на четыре основные категории: животные продукты, растительные, минералы и фабрикаты; группировка произведена на основании того, к какому царству природы принадлежат те или другие товары, и далее на 34 (по проекту 1927 г. на 40) главы. Бельгия лишь в 1923 г. отказалась от алфавитной системы, составив новый тариф с систематическим распределением товаров по 21 отделу. Шведский тариф распадается на 16 групп, германский на 19, итальянский 1921 г. – на 8 отделов с 52 подотделами, румынский 1921 г. – на 54 класса, русский содержал прежде 10, тариф СССР теперь содержит 11 групп. Во всех этих тарифах каждая группа охватывает товары, объединенные известным экономическим признаком, главным образом характером материала (по этому признаку и по степени обработки – сырье, полуфабрикаты, готовые изделия – располагаются и далее отдельные товары в пределах той или другой группы), согласно существующим условиям производства[36].

Указанные 10, ныне 11 групп нашего тарифа состояли прежде из 218 и состоят ныне из 219 статей и составляют отдел А: «Товары, разрешенные к привозу»; кроме этого отдела, имеется в тарифе еще отдел Б.: «Товары, запрещенные к привозу», прежде из 23, теперь из 50 статей. Дополнением к этому отделу I (таможенные тарифы по привозной торговле) является отдел II (таможенные тарифы по вывозной торговле), состоящий также из двух частей: А. «Товары, разрешенные к вывозу», Б. «Товары, запрещенные к вывозу», которые включают в себя обе вместе 15 статей (8 и 7). Таким образом, 93 % всех статей относятся к товарам, обложенным импортными пошлинами, и всего 7 %, приходятся на обложение экспортных товаров. В этом количественном распределении статей отразилось ярко и резко значение и роль различных видов таможенных пошлин – экспортных, импортных и транзитных (при провозе товаров через страну). Транзитные пошлины совершенно отсутствуют как у нас, так и в других странах; экспортные пошлины встречаются в весьма ограниченном числе случаев. Напротив, вся суть заключалась и заключается в импортных пошлинах, ради которых, в сущности, создан весь тариф, из-за которых происходили все споры при составлении его, все переговоры при заключении торговых договоров. Ибо они являются одновременно и источником фискальных доходов, и средством регулирования вексельного курса и валюты, и мерами охраны народного хозяйства.

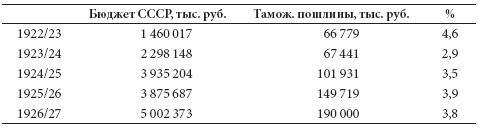

В особенности после войны, вследствие печального положения финансов во многих государствах, таможенные доходы стали играть крупную роль в бюджетах. По различным подсчетам, они равнялись в среднем за 1925/26 г. в Германии и Франции 8 %, в США – 13, в Дании – 15, в Швеции – 18, в Швейцарии (федеральный бюджет) – 25, а в Финляндии даже 40 %. Только в Италии, Голландии и Бельгии роль их в бюджете невелика. Особенно важным источником дохода таможенные пошлины являются в колониях, хотя в британских доминионах их доля в бюджете, вследствие введения подоходного налога, после войны сократилась. В 1922/23 г. они составляли в Австралии свыше 1/3 всех доходов, в Новой Зеландии – 28 %, в Южно-Африканском Союзе – 20 %, в Канаде в 1924 г. превышали четвертую часть поступлений. Гораздо меньше фискальное значение таможенных пошлин в СССР. В то время как доля таможенного дохода в довоенной России равнялась 14,5 % в 1893–1897 гг. и 11 % в 1903–1907 гг. и в 1908–1912 гг., она колеблется в последние годы между 2,9 и 4,6 %, причем в 1926/27 г. из намечаемых к поступлению 190 млн руб. таможенного дохода 3 млн руб., или менее 2 %, приходится на экспортные пошлины[37].

Но первое место все-таки занимает деятельность пошлин в области торговой политики, причем таможенная политика на девять десятых – политика импортных пошлин. Все остальные институты либо вытекают из них и дополняют их, являются необходимым придатком (возврат пошлин, условно-беспошлинный ввоз, экспортные премии и т. д.), и при отсутствии импортных пошлин от них можно было бы отказаться без вреда, либо получают свой истинный смысл и значение лишь в связи с импортными пошлинами (система наибольшего благоприятствования, торговые договоры и т. д.), в свою очередь приводя импортные пошлины в определенную систему, внося в их структуру известные принципы.

Однако поощрение собственной промышленности производится отнюдь не только посредством таможенной охраны. Когда-то, в эпоху меркантилизма XVII–XVIII вв., применялся и ряд других мер, как-то: выдача промышленникам безвозвратных пособий и (беспроцентных) ссуд, освобождение их от податей, предоставление им казенных зданий, установление в их пользу исключительных привилегий, выдача им экспортных премий и т. д. В течение XIX в. эти меры содействия постепенно отошли в область предания, хотя экспортные премии еще долго сохранялись, в некоторых странах выдавались и субсидии промышленникам; последнее практиковала, например, Австро-Венгрия в отношении венгерской индустрии, так как она в противном случае (при полном таможенном союзе) не могла бы конкурировать с австрийской.