Из всего сказанного выше должен следовать вывод: все это надолго, и к прежней докризисной жизни мы вернемся не скоро.

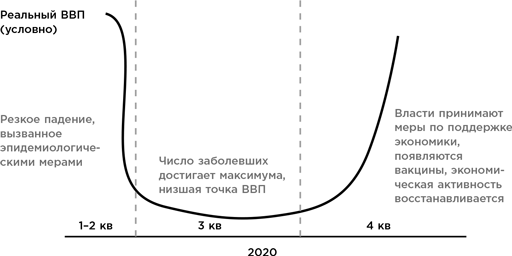

Приведу простой пример. Представим себе, что, условно, 15 мая в России не зафиксировали ни одного нового заболевшего, а через две недели и вовсе начали снимать ограничения, связанные с коронавирусом. Вопрос: когда вы сможете посетить Париж или позагорать на Кипре? Думаю, не скоро.

Во-первых, никто не будет торопиться открывать нашу страну, чтобы снова не завезти инфекцию. Во-вторых, другие страны не станут принимать туристов по той же причине. Пройдет достаточно много времени, прежде чем докризисная система сообщения между странами заработает в прежнем режиме. Не исключены и повторные вспышки болезни, и «откаты» назад к имеющимся ограничениям. Все это в той или иной мере касается и обычной жизни россиян, их бизнеса и финансов. Не исключено, что экономические последствия мы будем чувствовать еще несколько лет.

Известный гуру в области инвестирования и один из основателей Oaktree Capital Говард Маркс так закончил свое недавнее послание инвесторам: «Когда-нибудь мир вернется к нормальной жизни, хотя вряд ли он останется неизменным. Что важнее всего – и с точки зрения здоровья, и с точки зрения финансов – это то, как мы будем вести себя до того времени»[7].

С «подушкой» по жизни

Тем или иным образом кризис заденет каждого человека и его финансы. Картина выхода из него, которую мы видим сейчас, свидетельствует о том, что это будет не быстрый процесс. Этот фактор следует обязательно иметь в виду при планировании личных финансов.

В своей предыдущей колонке я писал о том, как защитить свои деньги в эти трудные времена. Ситуация быстро меняется, и что-то уже устарело: например, один из восьми советов относился к тому, что нужно обязательно иметь дома запасы наличности на несколько недель и мелкие деньги, чтобы давать на чай курьеру, доставляющему вам домой продукты или еду. Другие рекомендации пока еще в силе.

После кризиса многие поймут, насколько важна хорошая финансовая подушка, и будут более серьезно относиться к этому вопросу. Не сомневаюсь, что потери на фондовом рынке станут тем триггером, который заставит тысячи инвесторов понять: прежде чем выходить на рынок со своими деньгами, следует многому научиться, а в услугах инвестиционного консультанта или брокера цена – это не всегда самое главное.

Это сложные и болезненные уроки. Особенно для тех, кому возраст или обстоятельства не позволят восстановить былое благополучие. Любой кризис сопряжен с потерями, и это, как правило, неизбежно. Только считаные единицы – любимцы фортуны – останутся в плюсе. Однако это вовсе не должно означать крах или такие потери, от которых уже невозможно оправиться. Чтобы достичь такой устойчивости к любым потрясениям, нужно готовиться к ним еще до того, как беда придет в ваш дом.

Это и есть главный урок нынешнего кризиса.

В заключение еще раз хочу напомнить, что цель этого незапланированного предисловия не в детальном анализе кризиса – это дело будущего, а в попытке посмотреть на мысли, изложенные в книге, в сложившихся обстоятельствах. Мне кажется, даже беглый взгляд на них под этим углом позволяет сделать вывод, что книга прошла испытание и способна помочь инвестору в схватке с коронавирусным кризисом. Впереди нас ждут непростые дни, а затем – неизбежно! – новые кризисы и трудности, и я бы хотел, чтобы этот труд всегда служил вам верой и правдой, помогая зарабатывать на инвестиционных идеях во все времена. Ради этого он и был написан.

Введение

Десять лет спустя: зачем я написал вторую книгу и для кого она предназначена?

Десять лет назад вышла в свет моя первая книга «Не потеряй!»[8]. Я начал писать ее в 2008 г. в разгар одного из крупнейших финансовых кризисов в истории. Тогда это была хорошая возможность остановиться и потратить время с пользой – написать книгу.

Я хотел назвать ее «О чем умолчал богатый папа». Но оказалось, что использовать словосочетание «богатый папа» нельзя: оно оставалось за Робертом Кийосаки, автором бестселлера «Богатый папа, бедный папа». Мы поменяли название на «О чем умолчал “папа” Кийосаки». Но в издательстве сказали: «Смотрите, что творится, такие книги больше не покупают, никто не хочет инвестировать! Может, отложим издание?» Тогда я предложил название «Не потеряй!». Ведь это правило – главное для инвестора, так что книга обязательно будет актуальной. Конечно, упоминание Кийосаки было маркетинговым ходом. На самом деле это книга о философии здравого смысла для частного инвестора.

Если быть откровенным, я писал ее для своих клиентов. Она экономила мне массу времени, потому что с человеком, который говорил: «Я прочитал вашу книгу», был уже другой разговор. Здесь речь шла о более эффективном сотрудничестве, с таким человеком мы, как правило, остаемся вместе на долгие годы. И во время работы над книгой я представлял себе такого человека, своего будущего клиента – предпринимателя, высокопоставленного чиновника и многих других, кто хочет понять, как поступить с деньгами, куда их лучше инвестировать, как сохранить и приумножить.

Я не предполагал, что, прочтя мою книгу, человек выйдет на рынок и будет сам инвестировать свои средства. Она была написана с точки зрения финансового консультанта, для которого главное – защитить и приумножить личный капитал клиента. Этим моя книга отличалась от многих других. Однако со временем я понял, что многие хотят сами попробовать свои силы, нырнуть в этот заманчивый мир финансов. Таким людям моей первой публикации уже недостаточно.

Простой пример: на днях (это введение датируется мартом 2019 г.) одна из крупнейших биотехнологических компаний Biogen заявила, что прекращает испытания лекарства от болезни Альцгеймера. Это вызвало потрясение на бирже, и акции компании за день упали больше чем на 30 %. Это хорошая возможность инвестировать в легендарную компанию или нет?

Burger King собралась продавать месячный абонемент по $5: за эти деньги всегда можно прийти и выпить кофе в заведениях сети. Компания рассчитывала на то, что к кофе вы возьмете что-нибудь еще, и ее продажи вырастут. Является ли это поводом вложить деньги в Burger King? Самой компании на бирже нет, она входит в состав канадской корпорации Restaurant Brands International. Стоит ли в нее инвестировать? Таких идей – стоящих, никчемных, настоящих, ложных, броских или фундаментальных – на рынке великое множество. Каждый день, читая газеты, слушая радио, блуждая по интернету, вы слышите: вот одна инвестиционная идея, вот другая, вот так можно заработать, а так – вообще удвоить или утроить капитал. Во всем этом частному инвестору нужно разобраться. Но как?

На этот вопрос принцип «Не потеряй!», к сожалению, не отвечает. Я понял, что пришло время пойти дальше и от основ работы с личным капиталом перейти к основам инвестирования: какие бывают идеи, как к ним подходить, где искать, как оценивать, какие идеи «ваши», а какие – нет. Словом, на сей раз главная цель книги – рассказать о мире инвестиционных идей и предложить свой метод их поиска и отбора. При этом я буду опираться исключительно на те идеи, которые сам предлагал в публикациях в газете Ведомости, журнале Forbes, на сайте РБК и в других деловых изданиях.

Интересно на конкретных примерах проследить реальную жизнь этих идей. Мало кто, оглянувшись назад, анализирует эффективность своих старых стратегий. А ведь это очень полезно, это сродни анализу шахматной партии, который помогает лучше понять игру. Мне хотелось не просто рассмотреть те или иные идеи, а предложить некую классификацию, которая упорядочивает, по существу, все их бесконечное множество. Этому посвящена первая глава книги, ее нужно обязательно прочитать, иначе вам будет трудно пробраться дальше. Кстати, только прочитав ее, вы поймете, почему книга называется «Когда плохо – это хорошо».