Но, может быть, у вас есть пустующая дача, где вы не были уже несколько лет?

Или забытый гараж, в котором хранятся лишь старые вещи?

А может быть, вы вложили все свои деньги в какой-нибудь очень рискованный проект вроде Форекса? Именно так поступила одна моя клиентка, считавшая, что она зарабатывает очень высокий процент, а на деле оказалось, что от ее денег давно ничего не осталось.

Практикум: составление личного финансового отчета

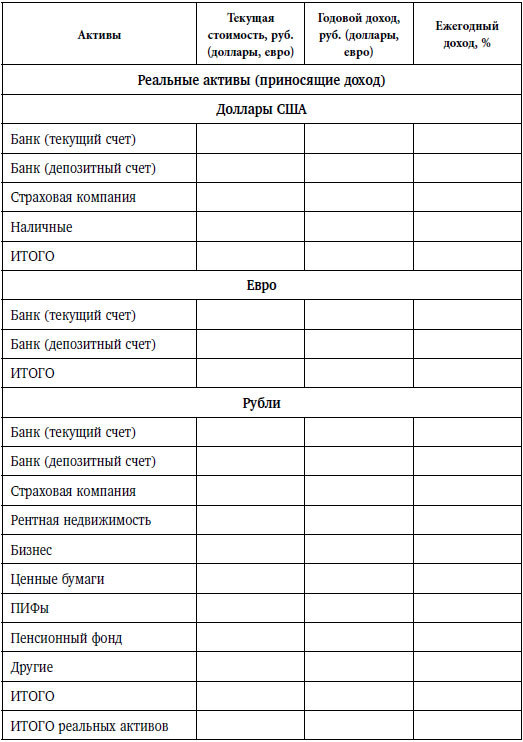

Составление финансового отчета следует начать с построения таблицы активов.

В первую колонку внесите все активы, которые у вас есть. Все, что стоит каких-либо денег, все, что можно продать. Иногда это непростая задача. Некоторые владеют столькими разными и часто очень мелкими активами, что порой забывают о них. Это и ваша квартира, и счет в банке, и дача, и домик в деревне, и ценные бумаги и т. д. Безусловно, сюда не следует вносить мебель, аппаратуру и прочие мелкие предметы. Но если на стене у вас висит картина Ван Гога, ее также стоит указать в этой колонке.

Во вторую колонку внесите текущую рыночную стоимость каждого актива. Например, цена вашей квартиры на сегодня – $500 000. Стоимость портфеля акций – $200 000 (а еще три месяца назад он стоил $220 000).

ВАЖНО! До внесения в таблицу этой информации вы должны определить, в какой валюте вы будете вести учет ваших личных финансов, так как все должно быть приведено к одной валюте. Выше я показал пример учета в долларах. Но если вы решите вести учет в рублях, в таблице будет указана другая информация по стоимости ваших активов. Цена квартиры – 25 млн руб. (при курсе 50 руб. за 1 доллар), акции – 10 млн руб. и т. д.

В третьей колонке укажите доход, который приносит каждый из активов. Например, вы вложили в акции $100 000 год назад, а сейчас стоимость этих ценных бумаг возросла до $120 000. Значит, вы получили $20 000 дохода за год. Точно так же, как и в предыдущем пункте, доход вы должны указывать в той валюте, которую выбрали для учета. Например, $20 000 дохода должно быть показано, как 1 млн руб., если вы выбрали для учета рубль. Более того, если курс доллара вырос, к вашему доходу в 1 млн руб. добавится еще и доход от роста курса. Например, год назад курс был 40 руб. за 1 доллар. Спустя год – 50 руб. за 1 доллар. Год назад вы вложили 4 млн руб. ($100 000 × 40), а сейчас у вас 6 млн руб. ($120 000 × 50). То есть ваш доход составил 2 млн руб.

Сложно? Нет, это не так. Простая математика…

В четвертой колонке укажите доходность каждого актива, выраженную в процентах. Для этого разделите число из третьей колонки (доход) на число из второй колонки (стоимость актива) и умножьте на 100. Это самое интересное! Только теперь вы можете понять, насколько правильно и рационально инвестировали свои деньги.

Результат сложения всех чисел второй колонки покажет, каков ваш капитал на сегодня.

Результат сложения чисел третьей колонки – это ваш доход от инвестирования капитала.

И наконец, результат сложения чисел в последней колонке покажет, какую доходность вы получаете в среднем от инвестирования вашего капитала.

Начните анализ активов здесь и сейчас, не откладывая на завтра. Это очень важно! Заполните эту таблицу активов (см. табл. 4).

Таблица 4.Активы

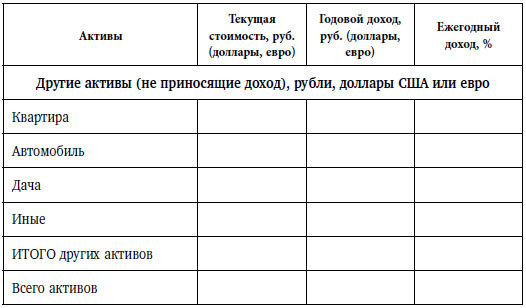

Сколько, по-вашему, должно быть активов? Я имею в виду реальные активы, приносящие доход (исключите из этого перечня квартиру, в которой живете, и автомобиль, если только вы не сдаете его в аренду). Это зависит от размера вашего капитала. Но в любом случае активов не должно быть больше 10–15, иначе вам понадобится личный управляющий.

Нередко случается так, что капитал составляет, к примеру, $10 000, а различных активов – двадцать, то есть в среднем в один актив вложено $500. Но подобное распределение активов принесет только головную боль.

Но есть и другой пример. Бизнесмен с капиталом $20 000 000 распределил его всего в пять индексных фондов.

Следующая часть финансового отчета – это пассивы.

Вновь рисуем таблицу (см. табл. 5).

Наименование пассива. Это может быть банковский или родительский кредит, дружеский заем. В общем, все, что вы должны кому-либо вернуть.

Таблица 5. Пассивы

А теперь взгляните на результат. Если вы взяли в банке деньги под 10 % годовых для покупки квартиры, которую сдаете в аренду, что приносит вам 5 % годовых, значит, ваша инвестиция убыточна.

Все должно быть написано на бумаге. Только так, увидев распределение активов и пассивов собственными глазами, вы сможете понять, чем владеете и куда вам двигаться дальше.

Именно поэтому вы сначала должны заполнить таблицы и только потом двигаться далее.

И еще немного о пассивах

Долги похожи на всякую другую западню: попасть в них весьма легко, но выбраться довольно трудно.

Бернард Шоу

В России очень активно развивается такая банковская услуга, как кредитование физических лиц. Те, кто не задумываясь берет кредит, выдвигают обычно следующий довод: «Во всем мире все так живут». Однажды, услышав эту фразу от своего знакомого, я поинтересовался, кто ему это сказал. Ответ был вполне предсказуем: «Мне сказали это в банке, в котором я брал кредит».

Удобно, когда можно воспользоваться кредитом на покупку автомобиля, на строительство квартиры (дома) или на потребительские нужды. Но нельзя забывать, что прибегать к такой банковской услуге очень опасно. В чем заключается опасность? В том, что у людей нет личного финансового плана и они не знают заранее, как будут погашать кредит. Именно это в итоге привело к ипотечному кризису 2008 года. Для США кризис послужил хорошим уроком, и сегодня приоритетом для многих американцев является погашение всех кредитов. А вот россияне, похоже, не сильно обожглись: доказательством тому служит снова нарастающий вал кредитов.

Задумываются ли те, кто берет кредит, что они будут делать, если завтра у них исчезнет источник дохода? Как правило, не задумываются. К чему это может привести? К банкротству! Многие легкомысленно относятся к своим пассивам, в то время как их необходимо контролировать ничуть не меньше, чем доходы и расходы. В противном случае они могут привести к банкротству. И хотя я пока не слышал, чтобы кто-то обанкротился, потому что увяз в банковских кредитах, это не значит, что подобного никогда ни с кем не случится. Дело в том, что банки – очень консервативные финансовые институты. Они берут на себя минимальные финансовые риски, все остальное перекладывая на клиентов. Если они дают вам кредит, то обеспечивают себя всевозможными залогами, страховками, чтобы не потерять свои деньги в случае вашего отказа платить по кредиту. К примеру, когда банк дает кредит на покупку нового автомобиля, то устанавливает в качестве условия обязательное наличие полиса каско. Что бы ни случилось с автомобилем клиента, банк вернет свои деньги за счет страховой компании. Поэтому банки предлагают своим клиентам все больше разных кредитов: потребительские, на покупку автомобиля, на приобретение и строительство квартиры, а также кредиты по кредитным картам.

Потребительские кредиты. Это один из самых дорогих видов кредитов. Тем не менее они пользуются спросом, потому что такой кредит можно получить прямо в магазине. Пришел человек в магазин, увидел красивую вещь, а тут ему и кредит предложили всего под 15 % годовых. «Выплачу постепенно, да и кредит вроде недорогой», – думает человек и подписывает кредитный договор.