Если вы не будете его вести, то шансов создать капитал у вас почти не будет. Однако, вести его нужно определенным образом.

Следует подходить к расходам семьи как к коммерческому предприятию. Так и только так. Сразу появляются ограничения. Не нужно использовать приложения для учета личных финансов: форма подачи там, конечно, красивая, но совершенно неинформативная и негибкая.

Вы должны взять за основу стандартный отчет о прибылях и убытках и использовать его для семейного бюджета. Работать нужно исключительно в Excel, либо в упрощенном аналоге – Google-таблицы. Таблицы Google даже удобнее – там можно синхронизировать информацию между разными устройствами и членами семьи: компьютер мужа, планшет жены, телефоны мужа и жены и т.д.

Теперь давайте разберем образец семейного бюджета.

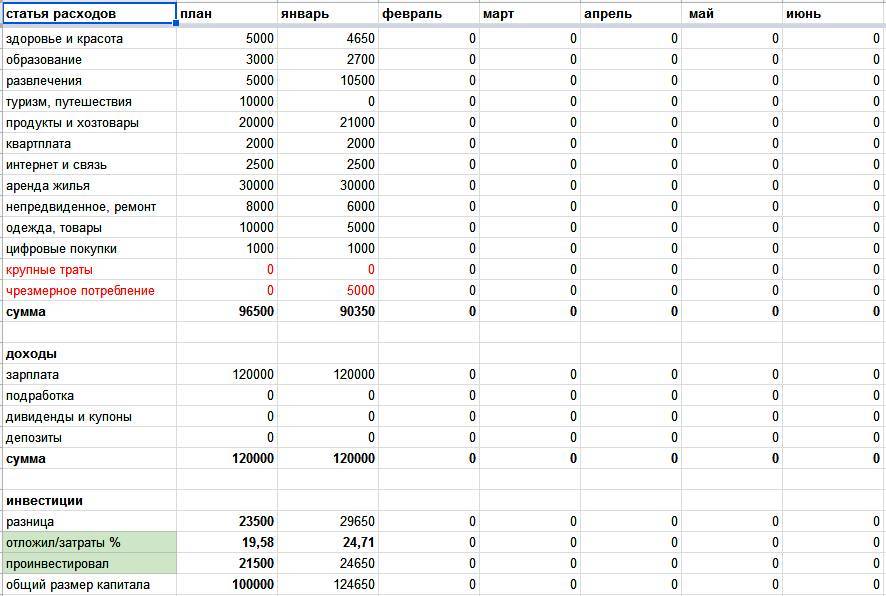

На картинке мы видим расходные статьи и статьи дохода.

Расходы

Обратите внимание – расходные статьи выстроены в порядке важности. Я считаю (вы можете не согласиться со мной), что порядок должен быть таким:

– здоровье;

– знания;

– эмоции;

– базовые затраты;

– чрезмерное потребление.

Плохие расходы

Самые плохие статьи расхода отмечены красным цветом и названы довольно грубо. Почему именно так? Это психологический трюк. Через какое-то время вы на автомате начнете распределять средства на более важные вещи и почти полностью откажетесь от плохих трат.

Никаких “портянок”

Мы вносим траты при помощи прибавления числа к отдельной расходной статье. Я считаю, что “портянка” из списка трат бесполезна: на ее основе нельзя сделать никаких выводов. Для анализа подходит только табличная форма.

План

В таблице есть столбец План. Он нужен для того, чтобы не превышать допустимую норму. Как только перешагнули лимит, прекращаем траты. Первое время берите порог трат с потолка. В будущем – ориентируйтесь на прошлые месяцы.

Доходы

Далее – доходные статьи. Сначала вы будете оперировать только зарплатой. Но уже скоро вам начнут поступать купоны, дивиденды и проценты по депозитам. Сейчас у меня колонка с зарплатой равна нулю: весь мой доход является пассивным.

Разница между доходами и расходами

Статья Разница. Я очень внимательно слежу за тем, чтобы не уйти в минус. Более того, я должен стараться откладывать не менее 15% от заработанного. Для этого в таблице есть колонка Отложил/Затраты %.

В сытые времена я умудрялся откладывать до 50% от входящих платежей. Сейчас тоже откладываю, но уже с помощью дивидендов, купонов и ренты.

Инвестиции

Статья Проинвестировал – очень важная. Если у вас на протяжении нескольких месяцев там будут нули, – это плохо. Старайтесь покупать ценные бумаги на сэкономленные средства. Делать это нужно ежемесячно в любые времена.

Здесь я использую хитрый трюк. Денежные поступления обычно бывают в первых числах месяца. Я заранее бронирую нужную сумму на инвестиции. Далее – оперирую тем, что осталось.

Долг

Если у вас есть долги, то заведите под них отдельный лист. Сумма долга должна сокращаться. Приоритет на погашение долгов выше, чем затраты на инвестирование.

Заполняйте этот лист в течение года. Когда наступит следующий год, просто скопируйте его содержимое в следующий лист, сотрите старые цифры и начинайте по новой.

Вкладка “Стратегия”

Без этого листа тоже не обойтись. На данной вкладке я обычно размышляю не о тактике, а о стратегии.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.