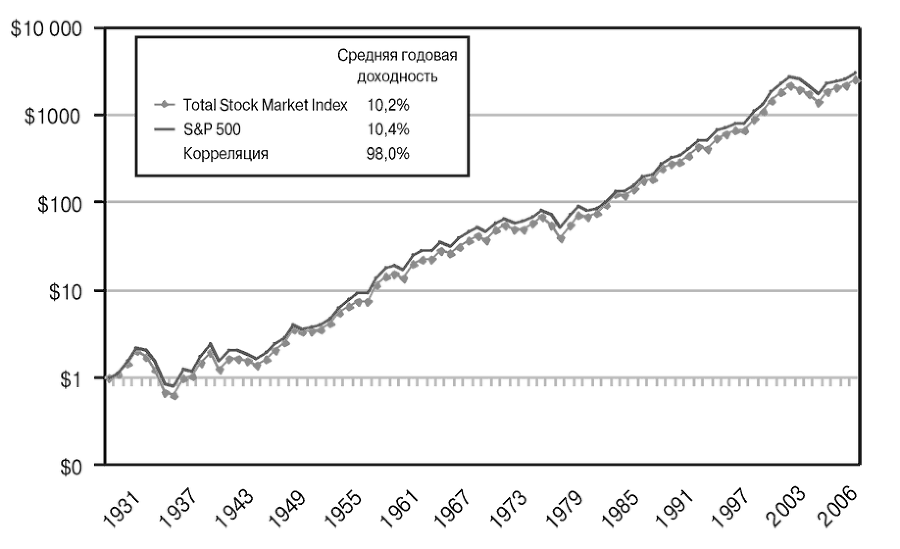

Учитывая сходство двух индексов, неудивительно, что их значения весьма близки. Сотрудники Center for Research in Security Prices (Центр исследований цен на ценные бумаги) в Университете Чикаго проанализировали доходность американских акций с 1926 года. Как видно из рис. 3.1, начиная с 1928 года значения двух индексов практически неразличимы.

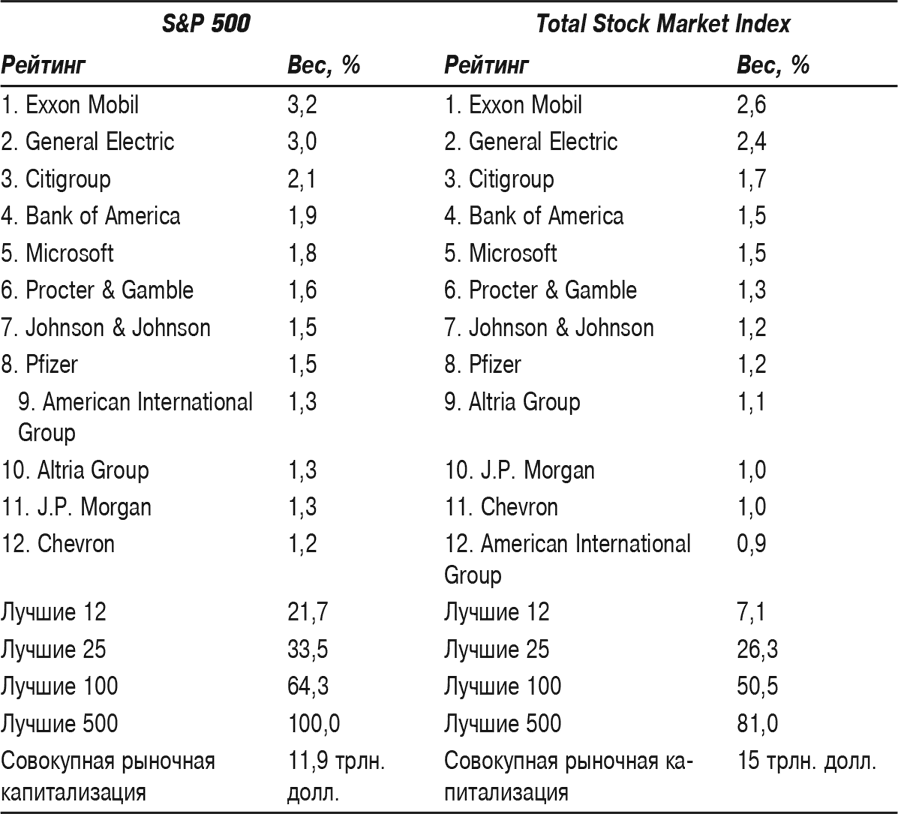

Таблица 3.1. Индексы S&P 500 и Dow Jones Wilshire Total Stock Market Index: сравнение портфелей, июль 2006

За весь период средняя годовая доходность по индексу S&P 500 составляла 10,4 %, а по индексу Dow Jones Wilshire Total Stock Market Index – 10,2 %. Такой результат называется зависимым от периода – он определяется тем, когда начинается и заканчивается рассматриваемый срок. Если бы мы начали сравнение в начале 1930 года, а не в 1926 году, доходность по обоим индексам была бы идентична – 9,9 % в год.

При этом в промежуточных периодах наблюдаются отклонения. Индекс S&P 500 был значительно сильнее в 1982–1990 годах, когда годовая доходность по нему превышала доходность по Total Stock Market Index – соответственно 15,6 % и 14,0 %. Но в последние годы (1998–2000) акции с небольшой и средней рыночной капитализацией показали хорошие результаты, и годовая доходность по Total Stock Market Index (3,4 %) превысила доходность S&P 500 (2,4 %). Но поскольку в долгосрочном периоде корреляция доходности по двум индексам составляет 0,98 (где 1 – это полная корреляция), то можно говорить о том, что они практически идентичны.

Рис. 3.1. Индексы S&P 500 и Dow Jones Wilshire Total Stock Market Index

Каким бы показателем мы ни пользовались, очевидно, что доходность, которой добиваются акционерные компании, составляющие собственно фондовый рынок, должна быть равна совокупной валовой доходности, которую получили инвесторы все вместе. Так же очевидно и то, что чистая доходность, полученная инвесторами, всегда меньше этой совокупной валовой доходности на сумму расходов на услуги посредников (подробнее об этом мы поговорим в главе 4). Здравый смысл подсказывает очевидное: если владение фондовым рынком в долгосрочном периоде гарантирует выигрыш, то игра на фондовом рынке обречена на неудачу.

Доходность индексного фонда, охватывающего весь рынок, в долгосрочном периоде всегда превышает доходность, которой добиваются инвесторы в акции тех или иных компаний. Осознав этот факт, то увидите, что индексный фонд выигрывает не только в долгосрочном периоде, но и каждый год, каждый месяц, каждую неделю и даже каждую минуту – потому что независимо от продолжительности рассматриваемого периода разница между валовой доходностью фондового рынка и расходами на услуги посредников равняется чистой доходности, полученной всеми инвесторами как группой. Если данные не подтверждают победу индексного фонда, они ложны.

Если данные не подтверждают победу индексного фонда, они ложны.

В краткосрочном периоде, однако, не всегда кажется, что побеждает S&P 500 (по-прежнему самый распространенный показатель для сравнения паевых инвестиционных фондов и пенсионных планов) или Total Stock Market Index. Объясняется это тем, что подсчитать доходность миллионов участников фондового рынка США – любителей и профессионалов, американских и зарубежных инвесторов – невозможно.

Вместе этого мы рассчитываем доходность каждого паевого инвестиционного фонда в целом, а не его активов. Поскольку есть много фондов с малой или средней капитализацией и обычно весьма скромной базой активов, они оказывают непропорциональное влияние на статистику. Когда же акции с малой и средней капитализацией тормозят рынок, значение Total Stock Market Index, индексные фонды кажутся по-настоящему внушительными.

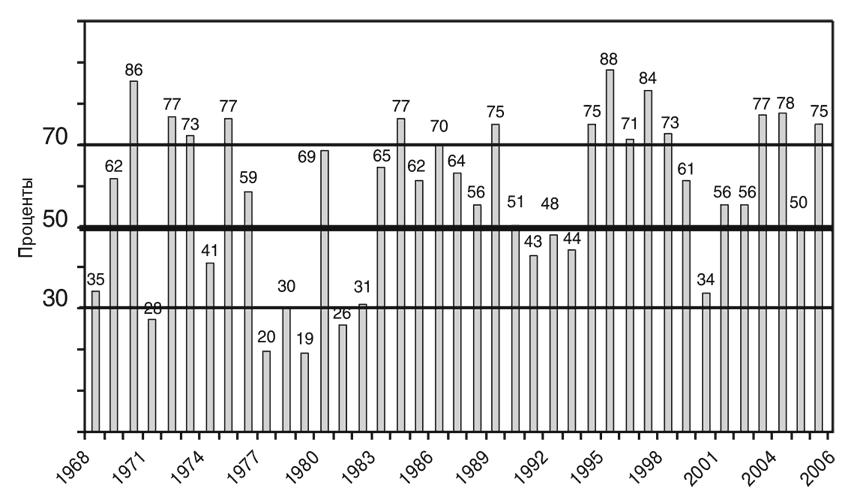

Тем не менее упражнение на сравнение доходности фондового рынка и доходности обычного акционерного фонда очень показательно и убедительно (рис. 3.2). Если сравнить результаты фондов с высокой капитализацией с доходностью по S&P 500 (индексу с большой капитализацией), преимущество S&P 500 действительно впечатляет.

За 39-летний период, с 1968 по 2006 год, значение S&P 500 находилось в нижнем квартиле только два года (последний раз – в 1979 году). На протяжении 26 из оставшихся 35 лет (в том числе на протяжении 11 из последних 15 лет) индексный фонд превосходил обычный. Его среднее значение за весь период находится на уровне 58-го процентиля (этот результат на 58 % лучше показателя активно управляемых фондов), что с течением времени приводит, как будет показано в главе 4, к невероятному преимуществу. Трудно представить, чтобы хотя бы один акционерный фонд с большой капитализацией мог похвастаться подобными стабильными результатами.

Рис. 3.2. Преимущество S&P 500 по сравнению с фондами с высокой капитализацией

Стабильность результатов крайне важна. Фонд, демонстрирующий хорошие или очень хорошие результаты большую часть времени, в долгосрочном периоде добивается значительно более высокой доходности, нежели фонд, показывающий отличные результаты в одной половине случаев и катастрофические – в другой. Понятно, что рейтинги, составляющиеся по итогам одного года, игнорируют простое арифметическое преимущество этой стабильности. В следующей главе мы рассмотрим влияние этой долгосрочной стабильности в течение последних двадцати пяти лет.

Ежегодные отчеты содержат только данные, которые можно назвать созданными победителями, поскольку из них исключены данные по фондам с гораздо более худшими показателями, которые регулярно уходят с рынка. В результате такой неточности данных аналитики склонны недооценивать успешность стратегии привязки к индексам и владения рынком.

Индекс S&P 500 нередко критикуют за то, что в него регулярно включаются акции компаний “новой экономики” наподобие JDS Uniphase и Yahoo! именно в те моменты, когда их курс достигает пика и вот-вот обвалится. Это-де искажает подлинную картину роста. Несмотря на то что эти упреки справедливы, безупречные результаты этого индекса в долгосрочном периоде не свидетельствуют о наличии серьезной проблемы. Более того, поскольку подъем рынка наблюдался в начале 2000 года (как показано на рис. 3.2), значение S&P 500 в течение одного года (2000-ного) находилось выше среднего, три года держалось примерно на среднем уровне и три года (в 2003-м, 2004-м и 2006-м) – в высшем квартиле. Мне кажется, подавляющее большинство инвестиционных менеджеров были бы на седьмом небе от счастья, если бы им удалось добиться аналогичных результатов.

Результаты первого индексного паевого инвестиционного фонда: в 1976 году в него было инвестировано 15 тыс. долл.; в 2006 году его стоимость составила 461 771 долл.

Таким образом, в последние годы результаты первого индексного фонда в мире – Vanguard 500 – только улучшились. Позвольте привести точные данные: 20 сентября 2006 года на ужине в честь 30-й годовщины первичного размещения акций фонда на фондовом рынке советник страховщиков фонда сообщил, что тридцать лет назад он приобрел тысячу акций по 15 долл. за штуку – т. е. совершил инвестицию в размере 15 тыс. долл. На тот вечер стоимость его вложения (включая акции, приобретенные посредством реинвестирования дивидендов фонда) составляла 461 771 долл. Комментарии, как говорится, излишни[18].

Этот результат в долгосрочном периоде подтверждает, что владение американским бизнесом посредством широко диверсифицированного индексного фонда не только логично, но и чрезвычайно продуктивно. Не менее важно и то, что оно согласуется со старым принципом Вильяма Оккама: вместо того, чтобы присоединиться к толпе инвесторов, которые проводят сложные махинации в попытке перехитрить фондовый рынок, выберите самое простое решение – приобретите привязанный к индексному фонду портфель и владейте им.