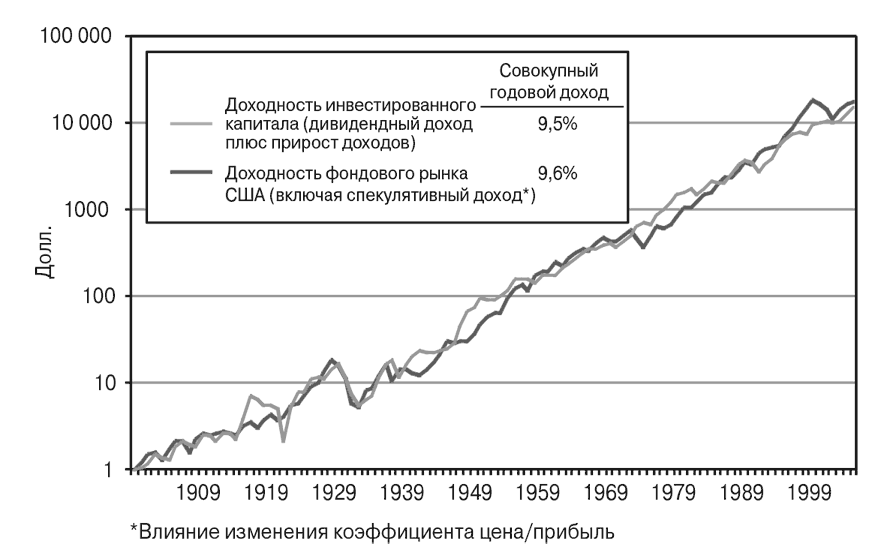

Рис. 2.1. Инвестиционный и рыночный доход – рост стоимости доллара в период с 1900 по 2005 год

За счет накопления сложных процентов эти доходы на 106 лет увеличились поистине ошеломляющим образом. Каждый доллар, инвестированный в 1900 году, при доходности инвестированного капитала в размере 9,5 %, к концу 2005 году превратился до 15 062 долл.[10] Конечно, мало кому удается прожить 106 лет, но все равно, когда поколения сменяют друг друга, механизм действия сложных процентов творит настоящие чудеса.

Как показано на рис. 2.1, с течением времени доходность инвестированного капитала переживает взлеты и падения. Особенным сильным был спад во времена Великой депрессии в начале 1930-х годов. Но если посмотреть на график в целом, то видно, что доходность неуклонно растет, а кратковременные спады едва заметны невооруженным глазом.

Доходность фондового рынка иногда резко возрастает (как в конце 1920-х, начале 1970-х и конце 1990-х годов) или снижается (как в середине 1940-х, конце 1970-х и в 2003 годах), но это ненадолго – словно повинуясь силе магнита, она всегда возвращается к среднему значению.

Сосредотачиваясь на краткосрочных колебаниях рынка, мы упускаем из виду общую картину. Мы игнорируем тот факт, что отклонение доходности инвестиций от долгосрочной нормы крайне редко вызвано экономикой инвестирования – приростом прибыли и дивидендного дохода корпораций. Подлинная причина краткосрочных колебаний доходности инвестиций связана с эмоциональным аспектом инвестирования.

Измерить этот эмоциональный аспект можно при помощи коэффициента цена/прибыль[11], показывающего, сколько инвесторы готовы заплатить за каждый доллар прибыли. С укреплением или ослаблением доверия инвесторов соответственно растет и снижается значение коэффициента цена/прибыль[12]. Когда балом правит жадность, это значение держится на высоком уровне, когда преобладает надежда, – на среднем. Когда на рынке воцаряется страх, значение коэффициент цена/прибыль приобретает очень низкое значение. Таким образом, краткосрочные колебания экономики инвестирования, которая в долгосрочном периоде движется стабильно вверх, обусловлены прежде всего эмоциональным настроем инвесторов.

“Опасно… применять к будущему индуктивные рассуждения, основанные на прошлом опыте”.

Как видно из рис. 2.1, в то время как цены на акции нередко не соответствуют подлинной стоимости той или иной корпорации, в долгосрочном периоде побеждает реальность. Таким образом, несмотря на то, что инвесторы нередко считают прошлое прологом будущего, любая доходность фондового рынка в прошлые годы, включающая спекулятивный доход, представляет собой крайне ненадежное указание на то, чего можно ожидать в будущем. Чтобы понять, почему доходность в прошлом не позволяет предсказывать будущее, достаточно привести слова великого британского экономиста Джона Мейнарда Кейнса, написанные свыше 70 лет назад: “Опасно… применять к будущему индуктивные рассуждения, основанные на прошлом опыте, если невозможно определить четкие причины, по которым прошлый опыт был именно таким”.

Если же мы можем определить причины, по которым прошлый опыт был именно таким, то можно сделать обоснованные предположения относительно будущего. Кейнс помог нам решить эту задачу, отметив, что долгосрочный прогноз курса акций представляет собой сочетание предпринимательства (т. е. прогноз возможного дохода, который могут принести активы компании на протяжении всего периода их эксплуатации) и догадки (т. е. прогноза психологии рынка). Мне хорошо известны эти слова, потому что 55 лет назад я использовал их в своей дипломной работе в Принстонском университете, посвященной деятельности паевых фондов (выбор темы дипломной работы оказался пророческим, потому что потом всю жизнь я занимался именно паевыми фондами). Называлась моя работа “Экономическая роль инвестиционной компании”.

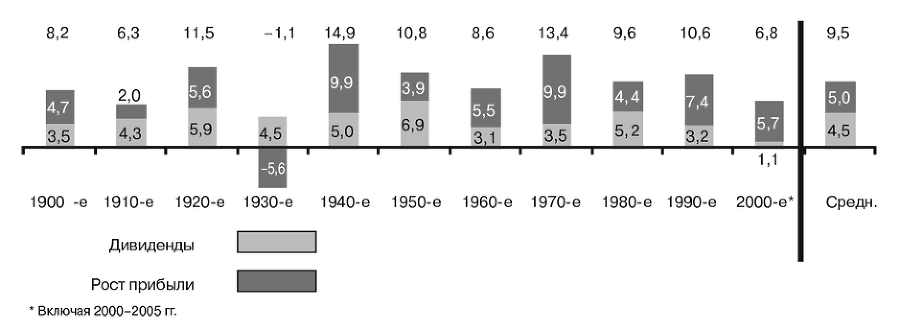

Двойственная природа доходности фондового рынка хорошо заметна, если посмотреть на изменения этого показателя в течение десятилетий. На основе идеи Кейнса я делю доходность фондового рынка на две категории: 1) доходность инвестиций (предпринимательство), состоящая из первоначального дивидендного дохода и его прироста с течением времени и составляющая, по сути, то, что мы называем внутренней, или реальной, стоимостью; и 2) спекулятивный доход, обусловленный влиянием меняющегося значения коэффициента цента/прибыль на курс акций.

Давайте начнем с доходности инвестиций. На рис. 2.2 показана средняя годовая доходность инвестиций в акции за десятилетия, начиная с 1900 года. В первую очередь обратите внимание на значительный вклад дивидендного дохода в общий доход за каждое десятилетие. В рассматриваемом периоде он всегда имел положительное значение, составляя в среднем 4,5 %, и только один раз выходил за пределы диапазона от 3 до 7 %. Затем обратите внимание на вклад прироста доходов в доходность инвестиций, который имел положительное значение во все десятилетия, кроме 1930-х годов – когда экономика США была подорвана Великой депрессией, – и обычно принимал значения в диапазоне от 4 % до 7 %, в среднем составляя 5 % в год. Совокупная доходность инвестиций примечательно стабильна; отрицательное значение она принимала только в однажды (опять-таки в 1930-е годы), в большинстве же случаев находясь в диапазоне от 8 % до 13 % при среднем значении 9,5 %.

Рис. 2.2. Доходность инвестиций по десятилетиям (процент/год)

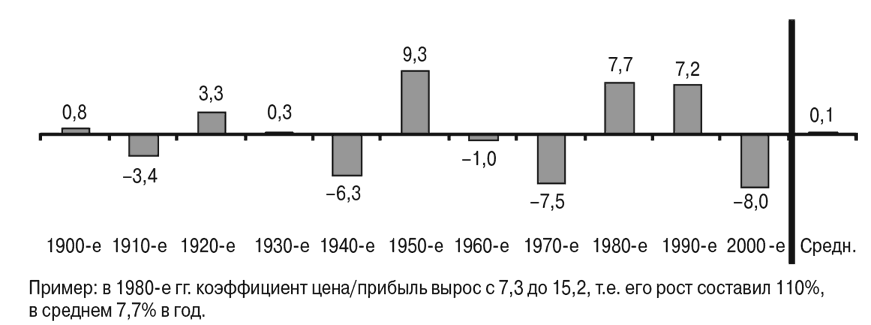

Рассмотрим спекулятивный доход. По сравнению с относительно стабильным ростом дивидендов и приростом прибыли в рассматриваемом периоде, спекулятивный доход испытывал огромные колебания по мере того, как менялось значение коэффициента цена/прибыль (рис. 2.3). Увеличение значения коэффициента цена/ прибыль на 100 % (с 10 до 20) за десять лет соответствует годовой спекулятивной доходности в размере 7,2 %. Любопытно, что во всех без исключения случаях десятилетие, в котором спекулятивная доходность была отрицательной, сменялось десятилетием, когда она принимала положительное значение – тихие 1910-е и оживленные

1920-е, экономные 1940-е и процветающие 1950-е, унылые 1970-е и преисполненные надежды 1980-е – что свидетельствует о ярко выраженном принципе возвращения к среднему показателю[13]. Затем в 1980-е и 1990-е годы наблюдается беспрецедентная картина – два десятилетия подряд спекулятивная доходность держится на чрезвычайно высоком уровне.

Рис. 2.3. Спекулятивный доход по десятилетиям (процент/год)

К концу 1999 года коэффициент цена/прибыль вырос невероятно – до 32, создав предпосылку для возвращения к здравому смыслу. Вскоре произошел обвал курса акций на фондовом рынке. В настоящее время значение коэффициента цена/прибыль составляет 18, тогда как в начале ХХ века оно равнялось 15, а прибыль продолжает расти. В результате средний вклад спекулятивной доходности в годовую доходность инвестиций составляет в долгосрочном периоде всего 0,1 %.

Объединив эти два источника доходности акций, мы получим совокупную доходность, полученную фондовым рынком (рис. 2.4). Несмотря на огромные колебания спекулятивной доходности – вверх и вниз – на протяжении большинства десятилетий, в долгосрочном периоде она практически не оказывает влияния на совокупную доходность. Таким образом, средняя годовая совокупная доходность акций в размере 9,6 % приходится на предпринимательство, а доля спекуляций составляет всего 0,1 % процентного пункта. Мораль очевидна: в долгосрочном периоде доходность акций почти целиком зависит от дохода, полученного всеми нашими корпорациями. Восприятие инвесторов, отражающееся в спекулятивной доходности, не играет значимой роли. Долгосрочная доходность акций определяется экономикой; эмоции, обуславливающие колебания в краткосрочном периоде, сходят на нет.