Впрочем, новое решение создало некоторые проблемы, поскольку Джек Ма неосторожно выделил бизнес Alipay в самостоятельную организацию, не дождавшись одобрения компаний Yahoo и SoftBank, которые тогда владели 40 % и 30 % акций Alibaba соответственно. Выделение было необходимо, так как Alipay не могла продолжать работу в качестве платежной системы, не имея государственной лицензии на прием платежей в пользу третьих лиц. Условием получения лицензии было выделение Alipay в специализированную организацию по проведению платежей. В конечном счете противоречие разрешилось: стороны договорились, что определенная доля прибыли Alipay будет направляться обратно в Alibaba, но неприятный осадок у инвесторов всё равно остался.

День холостяка[46] – лишь одно из мероприятий, придуманных для продвижения мобильных платежей в Китае; его истоки восходят к борьбе платежных систем Alipay и WeChat Pay за клиентов в день «красных конвертов», когда люди вручают друг другу денежные подарки по случаю китайского Нового года.

Идея появилась в 2014 году, когда компания Tencent предложила 400 миллионам пользователей мессенджера WeChat отправлять друг другу виртуальные красные конверты, средства из которых поступали на мобильные счета. Этот рекламный ход дал небывалый результат: было отправлено 40 миллионов конвертов на рекордную сумму в 400 млн юаней (64 млн долларов). Джек Ма назвал этот момент «своим Перл-Харбором» и в 2015 году сделал ответный и более сильный ход, объявив, что раздаст 190 миллионам пользователей Alipay подарки («деньги на счастье») на сумму более 600 млн юаней (96 млн долларов), если они воспользуются сервисом компании по отправке красных конвертов. Через несколько часов Tencent пообещала подарить тем, кто использует ее сервис виртуальных красных конвертов, 800 млн юаней (125 млн долларов), и заблокировала пользователям Alipay доступ в WeChat. Tencent и WeChat выиграли эту битву: 18 февраля пользователи WeChat отправили более миллиарда виртуальных красных конвертов, тогда как пользователи кошелька Alipay Wallet – всего 240 миллионов. Как видим, соперничество этих двух игроков можно назвать весьма напряженным.

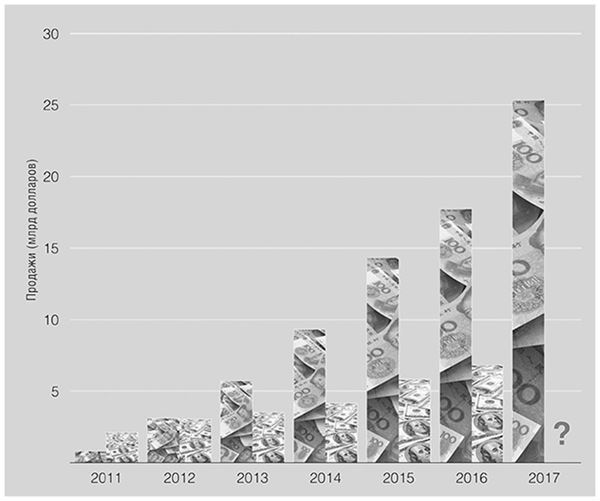

Рисунок 3. в День холостяка Alipay ставит мировые рекорды по объему операций: платежная система Visa обрабатывает в среднем 1750 транзакций в секунду и 24 000 на пике – в День холостяка Alipay далеко превосходит эти показатели, обрабатывая более 300 000 транзакций в секунду

Тем временем Alipay начала осваивать другие сферы – например, создала сберегательный фонд для хранения неиспользуемых средств клиентов. Получивший название Yu’e Вао (как говорилось выше, это значит «остатки сокровищ»), фонд позволяет переместить средства на балансе клиента в системе Alipay на счет, где на них начисляются проценты. Западные СМИ назвали Yu’e Вао «фондом денежного рынка», но в Ant Financial считают иначе – для них это просто способ зарабатывать проценты на неиспользуемых средствах, нежелание упускать представляющиеся возможности.

Следующий шаг был сделан в 2014 году, когда китайские регуляторы разрешили частным компаниям получать банковские лицензии. В результате в 2015 году Ant Financial открыла онлайн-банк MYbank, доли участия в котором, помимо 30 % у Ant Financial, также принадлежат Fosun Industrial, Wanxiang Sannong и Ningbo Jinrun – трем китайским конгломератам, инвестирующим в сельское хозяйство, страхование, машиностроение и другие отрасли. Первоначальные капиталовложения основателей составили 4 млрд юаней (около 644 млн долларов). Однако самый важный партнер MYbank – Alibaba, так как большинство кредитных предложений формируется на основе истории транзакций пользователей на площадках Taobao и Tmall.

Основное направление деятельности MYbank – поддержка малого бизнеса на Taobao, где представлено более пяти миллионов предпринимателей. Как сказал во время запуска MYbank его исполнительный председатель Эрик Цзин, банк видит свою миссию в том, чтобы «удовлетворять потребности людей с ограниченным доступом к финансовым сервисам в Китае» и «предлагать доступный кредит малым и микропредприятиям».

Вот пример: владелец магазина, торгующего вяленой говядиной, подписывается на услуги Taobao. Каждый раз, получая заказ на площадке, он может сразу обналичить деньги посредством краткосрочного микрокредита от MYbank. За последние пять лет данный владелец магазина получил 3795 таких кредитов, то есть в среднем по два в день, на разные суммы: от 3 юаней (полдоллара) до 56 000 юаней (8000 долларов).

Опираясь на опыт, накопленный в рамках работы с MYbank, Alibaba открыла свои сервисы для использования другими китайскими банками, в 2013 году выделив облачную службу в отдельное направление АН Cloud for Financial Services, или сокращенно Ali Finance Cloud.

Создание Ali Finance Cloud дало Ant Financial мощный толчок для развития. Компания подала заявку на получение лицензии для MYbank и, естественно, должна была обеспечить наличие автоматизированной системы с запасом прочности на будущее, но решила не искать внешнего разработчика, а создать систему целиком за счет внутренних ресурсов.

Для Китая нет ничего необычного в стремлении банка создать автоматизированную систему своими силами, но Ant Financial пошла дальше, решив продавать свое решение на базе облачной технологии другим китайским банкам. Возможности предлагаемого решения чрезвычайно широки: в числе прочего доступны такие функции, как управление рисками, кредитование, прием и хранение вкладов, мобильные приложения, инфраструктура как услуга (infrastructure-as-a-service, IaaS), платформа как услуга (platform-as-a-service, PaaS), процедура «знай своего клиента» (know-your-customer, KYC) и многие другие.

Сложно переоценить потенциальное влияние АН Finance Cloud на китайский банковский сектор, да и на мировой рынок вообще. Освоение и распространение АН Finance Cloud в Китае случилось очень быстро: сейчас сервис используют около 40 организаций, в том числе банки, поставщики платежных услуг и даже пиринговые (peer-to-peer, P2P) платформы.

Компания Ant Financial: сделать Китай лучше

Одна из удивительных особенностей Ant Financial – то, как компания формулирует свои принципы и миссию, которая заключается в использовании технологий на благо общества и экономики. Вот что говорится во вступлении к «Отчету об устойчивом развитии» за 2016 год[47].

История человеческой цивилизации, если максимально упростить, состоит в том, что не самый сильный биологический вид быстро занял место на вершине экологической цепи, применив способности к познанию и развивая сельское хозяйство, промышленность, науку и технологии. Сейчас люди живут в золотом веке так называемой третьей промышленной революции.

Как технологическая компания мы видим цель в том, чтобы с помощью технологий вернуть общество к исходному состоянию, то есть к простоте, равенству и свободе, и уже сейчас работаем над этим. Например, возьмем повседневные дела – есть ли способ делать их легко, не стоя в очередях, не упрашивая других помочь или вовсе не выходя из дома? Это принцип простоты. Могут ли старушка и президент банка воспользоваться одинаково качественным и одинаково удобным финансовым сервисом? Это принцип равенства. Можем ли мы отказаться от сложных паролей, наличных, идентификационных карточек и паспортов, можем ли оплачивать счета, проходя идентификацию по лицу, с учетом привязанных к нему кредитных данных?

Технологии – основа этого видения и, что еще важнее, этого бизнеса. Например, компания открыто заявляет, что кредитоспособность – пропуск в лучшее общество. Раньше ее оценка вызывала затруднения: нужно было знать кредитную историю человека, но для этого он должен был ее иметь.