ДОМАШНЕЕ ЗАДАНИЕ: Ознакомьтесь с дополнительными материалами, представленными ниже. Заполните таблицу: распределите по критериям инструменты, указанные на рис. 3.

Рис. 1

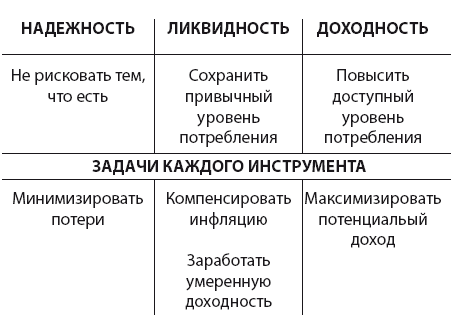

Рис. 2

Варианты:

Депозит акции голубых фишек, облигации голубых фишек, мусорные облигации, акции компаний 2-го и 3-го эшелона, ОМС, НСЖ, Золото (инвестиционные монеты), недвижимость (долгосрочная аренда), недвижимость (краткосрочная аренда), недвижимость (новостройки) и пр.

Рис. 3

Глава 3

Понятие рисков в инвестировании

Жить вообще опасно – можно умереть!

Новички в инвестировании прежде всего думают о доходности и теряют на этом деньги. Опытные инвесторы основное внимание уделяют надежности, проверяют, что вложенные деньги вернутся с высокой вероятностью, и уже затем думают о доходности.

Проверка надежности вложений связана с пониманием рисков. Риск – это один из ключевых параметров инвестирования. Под ним понимают вероятность потери денег.

Многие люди боятся рисков и хотят их полностью избежать. Но это невозможно. Представьте, что вы едете на машине. С января по сентябрь 2018 года в России произошло почти 120 тысяч ДТП. 12 тысяч погибших, 152 тысячи раненых. Тем не менее люди до сих пор ездят на машинах и переходят дороги. Риск – часть нашей повседневной жизни.

Попытка никуда не вкладывать деньги и тем самым избежать рисков приведет к печальным последствиям – обесцениванию денег инфляцией, более долгому накоплению на квартиру с машиной, переплате по кредитам, перспективе жить на государственную пенсию. Получается, что, не рискуя, мы рискуем еще больше.

Выход из этого замкнутого круга – разумное управление рисками. Ремни и подушки безопасности в автомобиле, соблюдение правил дорожного движения, исправные тормоза и многие другие предупредительные меры позволяют нам практически не замечать опасностей. Согласитесь, если мы научились управлять рисками, когда на кону стоят наши жизнь и здоровье, то тем более должны совладать с опасностями инвестирования.

Инструментам управления рисками будет посвящена целая глава ниже. Здесь же мы потренируемся узнавать врага в лицо.

Первый вид риска – полная потеря денег – обычно связан с вложениями в сверхрискованные инструменты. Например, попытка заработать на финансовых пирамидах или валютных спекуляциях на FOREX. Вероятность потери денег новичками стремится к 100 %.

Второй вид – волатильность – изменение цены актива (акции, облигации, валюты, нефти) под влиянием различных событий. Яркий пример: стоимость акций Сбербанка – около 110 рублей до кризиса 2008 года, падение до 16 рублей за акцию в 2009 году, рост до 170 рублей в январе 2017 года. Можно подумать, что падение цены на акции происходило из-за резкого ухудшения бизнеса Сбербанка. Однако в кризис банк, более чем на 50 % принадлежащий ЦБ России, чувствовал себя гораздо лучше частных банков. Население переводило туда свои сбережения, и конкуренты на рынке кредитования сворачивали свою деятельность, оставляя клиентов Сбербанку.

Когда цена на актив падает, а вам срочно нужны деньги, вы будете продавать его по любой цене и терпеть убытки. В остальных случаях падение курсов позволяет купить актив по более привлекательной цене. Хотя, конечно, для покупки акций Сбербанка по 16 рублей, в то время как СМИ пророчат финансовый конец света, нужны стальные нервы или очень глубокое понимание экономики. Поэтому на риске волатильности один теряет, а другой зарабатывает.

Третий вид рисков – транзакционные. Комиссия за управление вашими средствами может отличаться в 100 раз. Например, в биржевом инвестиционном фонде (ETF) крупной американской компании Vanguard комиссия составляет 0,05 % от суммы активов в год, а во многих паевых инвестиционных фондах российских компаний – 5 %. Прожорливые управляющие компании попросту съедают ваши деньги. Особенно это чувствуется на отрезках в 5—10 лет, когда прибыльные годы идут вперемежку с убыточными.

На момент написания этой книги из 300 российских открытых паевых инвестиционных фондов лишь 14 обыгрывали по доходности 7 %-ный банковский депозит. Но на депозите вы получаете гарантированный доход, а в ПИФах постоянно переживаете за свои деньги.

Чтобы компенсировать моральные издержки, доходность ПИФов должна быть хотя бы в 1,5 раза выше. Фондов с такой доходностью оказалось лишь 7. Только вдумайтесь – 7 из 300. А если снизить издержки за счет управления фондами с обычных 5 % хотя бы до 1 %, таких фондов было бы несколько десятков. Вот вам и роль издержек в инвестировании.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.