Подробнее мы вернемся к этому вопросу в главе 2.

1.2.3. Концепция Бостонской консультационной группы (CFROI-концепция)

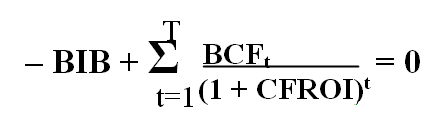

Концепция, разработанная Бостонской консультационной группой, базируется на известном из инвестиционного анализа методе внутренней нормы доходности (ВНД). С помощью CFROI рассчитывают ставку дисконтирования таким образом, чтобы сумма всех продисконтированных чистых денежных потоков равнялась бы первоначальным инвестиционным выплатам, то есть чистая приведенная стоимость была бы равна нулю. Такая ставка дисконтирования (равная ВНД) считается максимально допустимой для компании. В случае если реальная ставка дисконтирования превышает ВНД, проект признается неэффективным.

Для получения CFROI необходимо знать величину брутто денежных потоков, брутто-инвестиции, срок использования активов и величину активов, не подлежащих амортизации.

Базис для брутто денежных потоков (BCF) – «очищенная» от инфляции прибыль после уплаты налогов и до уплаты процентов за вычетом амортизации и арендных платежей.

Базис для брутто-инвестиций (BIB) рассчитывается как сумма восстановительной стоимости основных средств, стоимости оборотных средств и капитализированных арендных выплат, за вычетом беспроцентных обязательств и стоимости репутации (Goodwill).

Срок использования активов рассчитывается как отношение стоимости приобретения имущества (первоначальных инвестиций) к величине годовой амортизации.

Активы, не подлежащие амортизации, складываются из стоимости земли, чистого оборотного капитала и финансовых активов.

При наличии 4-х вышеперечисленных элементов CFROI рассчитывается по следующей формуле как внутренняя норма доходности:

Стоит обратить внимание на тот факт, что BCF на протяжении всего срока использования принимается за постоянную величину, потому что CFROI рассматривается как показатель текущего состояния и не используется для планирования денежных потоков будущих периодов.

Полученный таким образом CFROI можно сравнить с реальной стоимостью капитала, причем вместо модели САРМ предлагается другой метод ее определения. Если CFROI выше стоимости капитала, то считается, что такая инвестиция увеличивает стоимость и наоборот.

1.2.4. Оценка и сравнение концепций управления стоимостью

Для всех трех рассмотренных выше концепций остается открытой проблема прогнозирования.

Особенно проблематичным представляется прогнозирование денежных потоков на основе концепции Раппапорта в долгосрочном периоде. Осуществить такое прогнозирование тем сложнее, чем динамичнее развитие отрасли или компании.

В подходе Раппапорта помимо сложности прогнозирования определенную сложность представляет оценка терминальной стоимости в общей оценке предприятия. При горизонте планирования 5–7 лет она часто составляет более 50 % общей стоимости.

EVA-концепция идеально подходит для управления и контроля отдельных бизнес-единиц, а также для определения вознаграждений менеджменту в зависимости от результатов их деятельности, но имеет весьма ограниченное применение для оценки стратегий.

Одним из важных недостатков данной концепции является ее сильная зависимость от бухгалтерских показателей.

Расчет стоимости собственного капитала в концепциях EVA и Раппапорта через модели САМР и Arbitrage Pricing Model часто критикуется, так как эти подходы предполагают наличие совершенного рынка капитала. Кроме того, эти модели применимы только для компаний, котирующихся на бирже или планирующих выход на нее в ближайшей перспективе.

Концепция CFROI является может быть применена только для оценки эффективности инвестирования в рамках одного периода. Кроме того, оценка срока полезного использования основных средств на практике довольно проблематична. Полный расчет стоимости предприятия и оценка стратегий в рамках данной концепции невозможны.

Преимуществом подхода CFROI перед EVA-концепцией заключаются в том, что она основывается на фактических данных прошлых периодов.

1.3. Технология управления стоимостью

Управление стоимостью – комплексный процесс, пронизывающий бизнес-процессы всех уровней.

Рассмотрим в качестве примера четырехуровневую модель бизнес-процессов (см. рис. ниже).

Рисунок 3. Четырехуровневая модель бизнес-процессов компании [1]

Стоимостью компании не может и не должен управлять какой-либо один менеджер, будь то директор или руководитель иного уровня, а также какое-либо подразделение – департамент, управление или отдел. Для достижения цели максимизации стоимости компании необходимо, чтобы все сотрудники, задействованные в различных бизнес-процессах, осознавали необходимость и высокую значимость данной цели. Для этого, в свою очередь, следует соответствующим образом выстроить систему мотивации персонала и менеджмента.

Так, например, от стратегических бизнес-процессов зависит, на какие рынки будет ориентироваться компания в долгосрочной перспективе, какие новые продукты или услуги сможет она предложить своим существующим и потенциальным клиентам. Представляется очевидным, что эти решения в очень большой степени влияют на капитализацию компании.

Подготовительные процессы отвечают за то, чтобы, с одной стороны, бесперебойно и эффективно обеспечивать функционирование компании всеми необходимыми ресурсами (кадрами, оборудованием, финансовыми средствами и т. д.), а также поддерживать и, по возможности, наращивать клиентскую базу. Прямое влияние бизнес-процессов этой группы на стоимость компании, на наш взгляд, также не требует дополнительных доказательств.

Процесс выполнения заказов – центральный бизнес-процесс в любой компании. Ради него, собственно, и существует бизнес. В данном процессе непосредственно формируется добавленная стоимость. Поэтому он имеет, пожалуй, самую высокую значимость, с точки зрения VBM.

В российских компаниях пока еще недостаточно внимания уделяется бизнес-процессам четвертой группы (см. рис. выше). Системы управленческого учета, контролинга и бюджетирования до сих пор имеют сравнительно ограниченное распространение в отечественном бизнесе, и даже там, где они уже используются, они часто недостаточно эффективны. Тем не менее, влияние процессов данной группы на стоимость нельзя недооценивать. Как показывает практика, именно в России на сегодняшний день премия за хорошо отлаженную систему учета, контроля и управления, которую готовы заплатить потенциальные инвесторы при покупке участия в бизнесе, имеет одно из самых высоких значений в Европе, доходя порой до 30 % от общей стоимости компании.

Более подробные рассуждения и взаимосвязи различных бизнес-процессов с проблемами управления стоимостью приведены в разделе 7.2. Поэтому в настоящем разделе мы остановимся лишь на том, какие именно группы решений влияют на капитализацию компании и, следовательно, должны рассматриваться в контексте VBM.

Напомним, что в соответствии с концепцией Штерна-Стюарта (подробно рассматривалась в разделе 1.2.2), экономическая добавленная стоимость (EVA) равна разности между чистой операционной прибылью после налогообложения (NOPLAT) и затратами на капитал (CC), которые, в свою очередь, представляют собой произведение средневзвешенной цены капитала (WACC) и объема используемого капитала (Capital Employed):

[1.3.1]

Посредством простых арифметических преобразований формулы [1.3.1] мы можем выразить экономическую добавленную стоимость через возврат на вложенный капитал (ROCE – Return On Capital Employed) и WACC: