В-третьих, капитал Уровня 3 был исключен из расчета достаточности капитала. В-четвертых, были введены три буфера капитала:

– дополнительный буфер для создания запаса повышенной надежности системно значимых банков (СЗБ) – от 1 % до 3,5 %;

– дополнительный резервный (консервационный) буфер капитала в размере не менее 2,5 %, создаваемый в период интенсивного роста в активной фазе макроэкономического подъема, (например, потребительского кредитования) с запретом регулятора выплаты дивидендов акционерам и бонусов топ-менеджменту, если не достаточно прибыли для его образования до требуемых размеров – этот буфер используется для компенсации негатива (роста не работающих ссуд (Non-performing loan, NPL) и массовых дефолтов в условиях циклического системного спада;

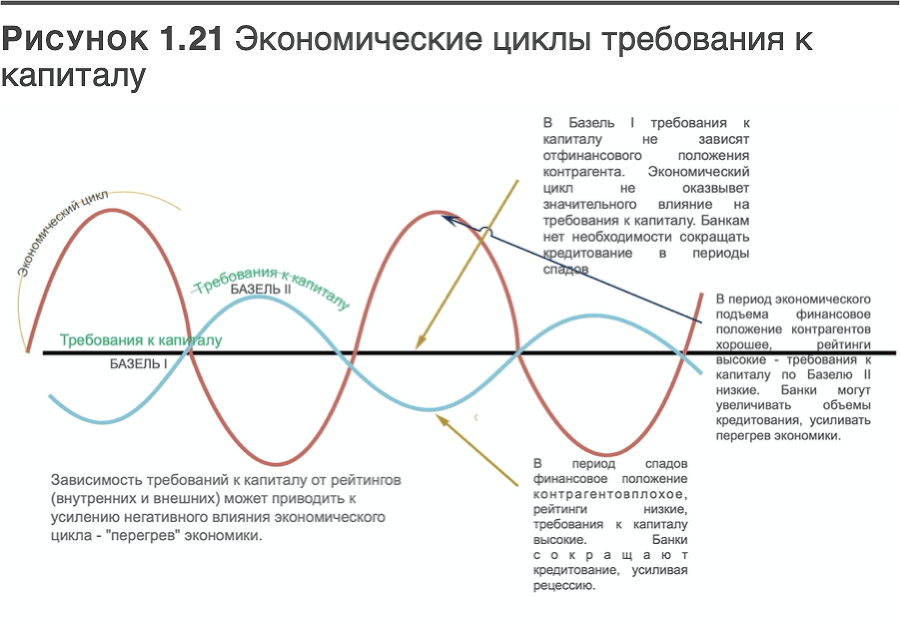

– дополнительный контрциклический резервный буфер капитала На этапе экономического цикла должен быть создан буфер капитала не менее 0–2,5 %, чтобы ослабить эффект процикличности в случае возникновения негативных макроэкономических условий сползания в системный кризис, создается регулятором на основе анализа макроэкономических индикаторов в период «перегрева» экономики в целом в условиях образования устойчивой тенденции приближения к пику экономического цикла (см. 1. 21) Все капитальные буферы определяются в процентах от капитала CET1.

Таким образом, внедрение Базеля III представляет собой комплексную реформу банковского сектора после мирового финансового кризиса 2008 года, которая призвана повысить устойчивость банковского сектора перед возможными будущими кризисами, призвана улучшить систему управления рисками в банковской системе.

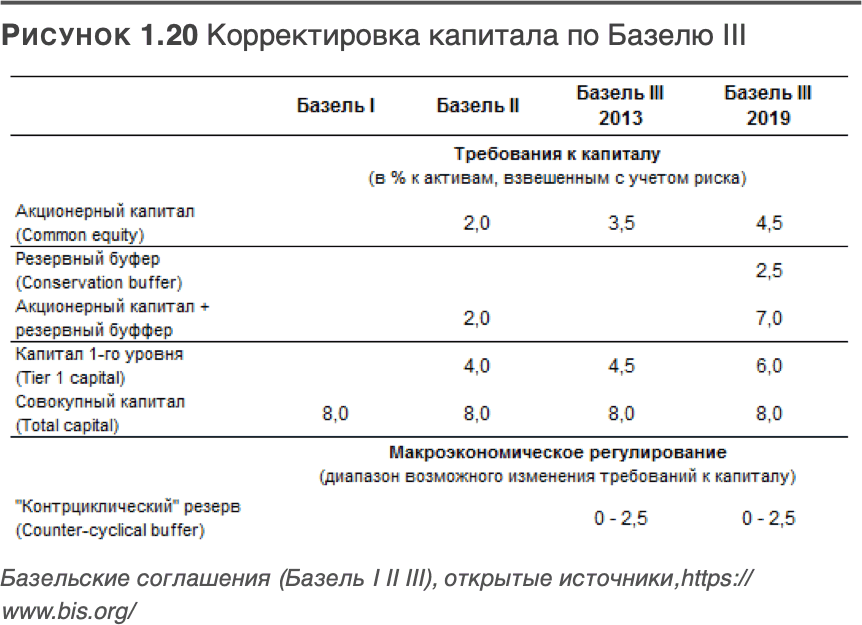

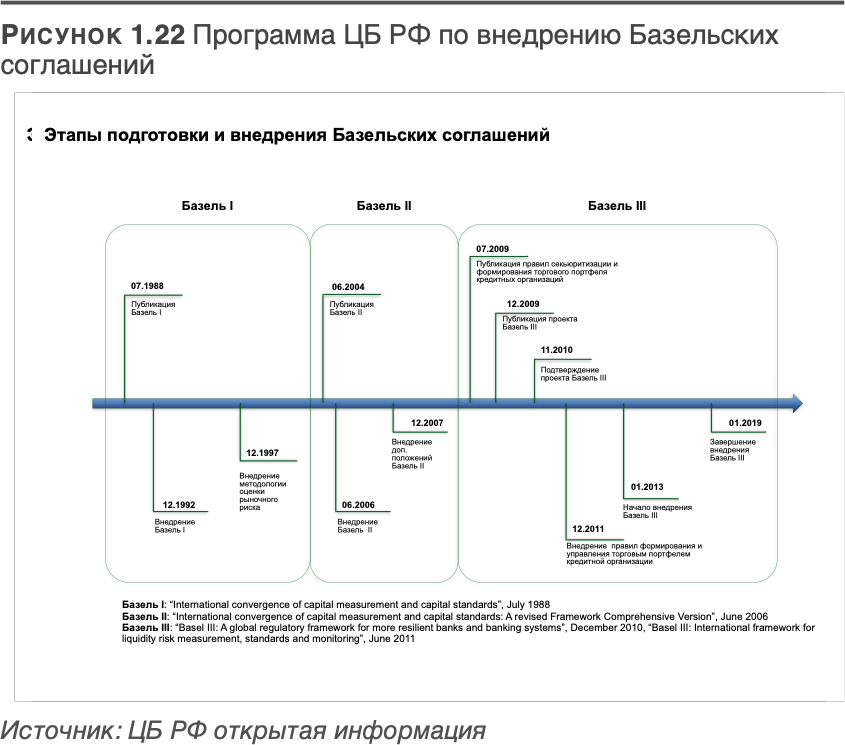

По сравнению с Базелем II, Базель III предполагает более жесткие требования к размеру капитала банков и уровню ликвидности, усиление надзорного процесса над управлением рисками, повышение требований к раскрытию информации и рыночной дисциплине, что должно повлиять на стабильность финансовой системы в целом. Банком России по постановлению правительства утверждена поэтапная программа внедрения Базельских рекомендаций (рис. 1.22).

Наряду с положительными эффектами влияния на всю банковскую систему в целом систему имеются и отрицательные факторы этого процесса такие как сокращение объема кредитования реального сектора, повышение процентных ставок сдерживание экономического роста, усиление давления на малые и средние банки. Безусловно, со стороны ЦБ РФ потребовало дополнительных усилий по компенсации этого негативного влияния. Это, прежде всего сбалансированная по времени программа, включающая этапы подготовки и внедрения, Базеля II и Базеля III. ЦБ РФ ввел практику предварительной публикации нормативных документов для широкого обсуждения в банковском профессиональном сообществе (на уровне ассоциаций банков), предпринимают меры по развитию пропорционального надзора за банками в зависимости от профиля деятельности и рисков, значимости для банковской системы, характера используемой лицензии (универсальная или ограниченная) и пр.

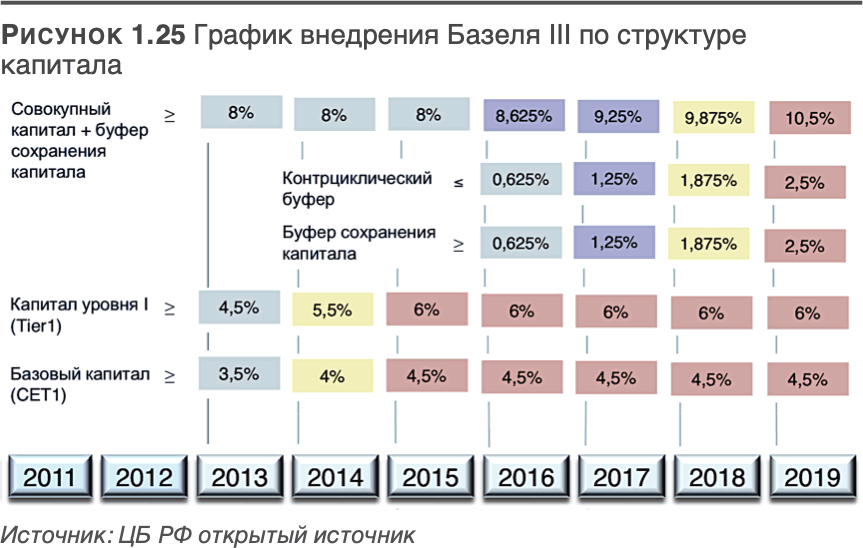

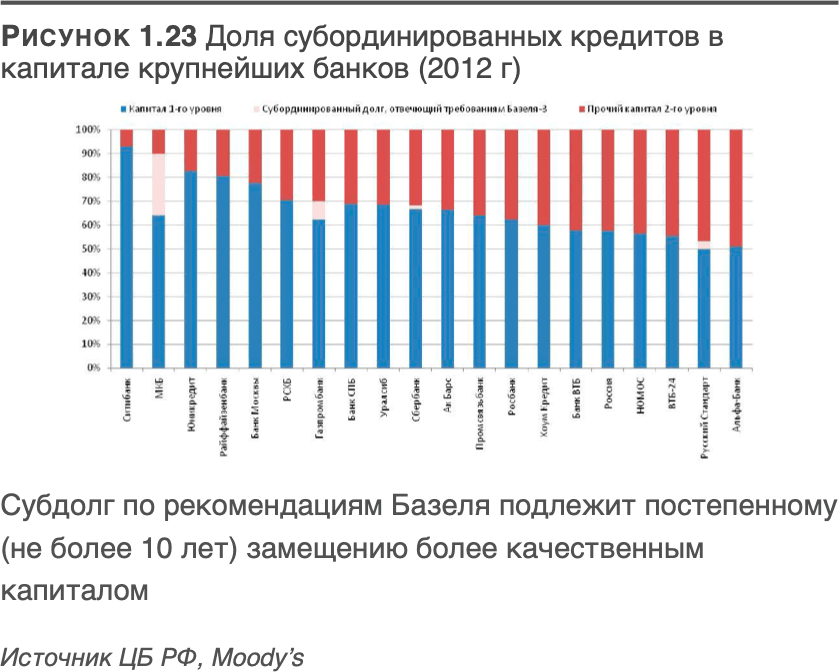

Наиболее сложной для банков по внедрению Базельских соглашений является, конечно, это внедрение повышенных требований к структуре и размерам капитала. Внедрение данной части соглашений также носит плавный характер постепенного внедрения с учетом организации пропорциональности надзора за банками (рис. 1.23).

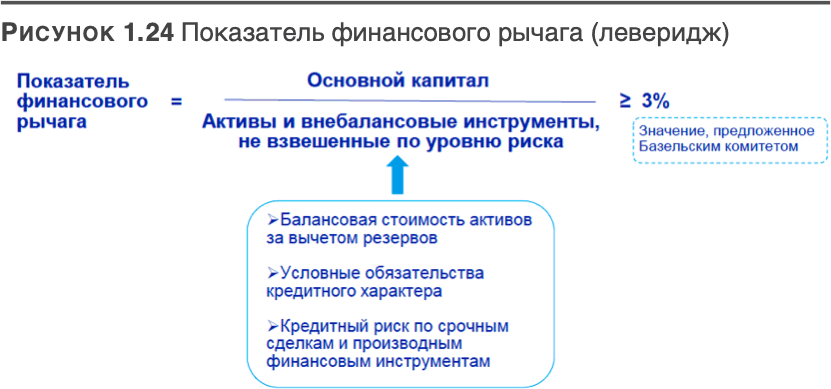

В пакет реформ предусмотренным Базельским комитетом вошел показатель финансового рычага (леверидж), который рассчитывается как отношение основного капитала банка к сумме активов и забалансовых условных обязательств, не взвешенных по риску (рис. 1.24). Новый коэффициент, вошедший в пакет международных нормативов "Базеля III", стал ответом на кризис 2008 года, когда банки столкнулись с чрезмерно высокой долговой нагрузкой – как на балансе, так и за балансом (см. раздел 2.)

Введение этого норматива позволит ограничить скопление рисковых активов, которые могут привести к дестабилизации, грозящей негативными последствия финансовой системе и экономике, а также препятствовать проведению банками чрезмерной бизнес-политики за счет привлечения заемных средств.

Базельский комитет в своих рекомендациях устанавливает значение норматива финансового рычага на уровне 3 %, допуская, что каждая страна будет учитывать внутреннюю ситуацию при введении порогового значения.

График Базельского комитета предусматривает, что банки должны будут публично раскрывать этот норматив с 1 января 2015 года. Дату раскрытия нового коэффициента для российских банков ЦБ предполагает с 2018 года в качестве обязательного норматива, хотя отчетность по данному нормативу предоставляется банками уже с 2017 г на основании письма регулятора.

Введение данного показателя будет иметь наибольший эффект на банки, у которых:

• большие забалансовые позиции;

• значительные инвестиционно-банковские операции; большая доля активов в инструментах с низкими весами при расчете объема активов взвешенных с учетом рисков – RWA (гособлигации, ипотечные кредиты).

В Европе примерно до четверти банков не соответствуют минимальному требованию 3 % по показателю финансового рычага. В России, по предварительной оценке Moody’s, все банки топ-20 соответствуют показателю финансового рычага рекомендованному Комитетом значению на уровне 3 %.

Раздел 4. Проблемы корпоративного управления в пакете реформ Базельского комитета Проблемы корпоративного управления в консультативных и нормативных документах пакета реформ Базельского комитета занимают достаточно большое место. Анализ практики реализации реформ Базеля и оценки их эффективности в условиях кризиса показал, что даже при выдерживании всех требований по капиталу низкий уровень корпоративного управления, неадекватная по отношению к внешней высоковолатильной финансово-экономической среде бизнес-модель в банке может являться существенным, а иногда, главным фактором наступления кризиса в банке. Иначе говоря, при прочих равных условиях банку требуется для покрытия рисков меньше капитала при более высоком уровне корпоративного управления. Емкое понятие «уровень корпоративного управления» в основном включает:

2. принципы и методы стратегического и оперативного планирования и управления рисками и капиталом, систему ключевых показателей эффективности, систему (Key Performance Indicator, KPI) и вознаграждения персонала банка, систему внутреннего аудита и взаимодействия с внешними аудиторами, внутренний контроль, принципы непрерывности бизнеса и многое другое.

Принципы корпоративного управления были официально доведены Базельским комитетом в 1 сентябре 1999 года. Затем пересмотр проводился каждые четыре года в 2005–2006 годах и в октябре 2014 года.

Основные нововведения в области корпоративного управления, представленные Базелем III в документе 2010 года (октября 2010 г.), – это четкое разграничение «трех линий обороны» в финансовом учреждении. Каждая линия обороны (защиты) должна оценивать и контролировать риски, связанные с предыдущей линией обороны. Согласно постулату документа, первая линия обороны должна состоять из менеджеров фронт-офиса, работающих с клиентами.