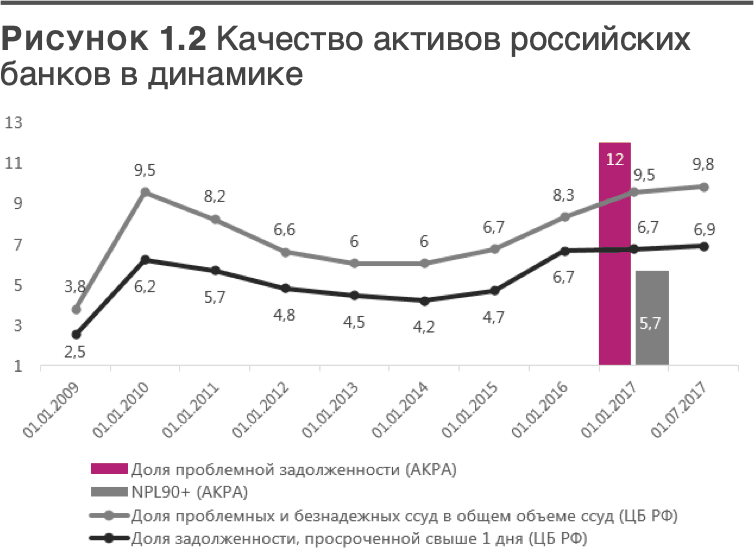

Банковская система на пике уровня проблемной задолженности с начала 2010 года. Проблемная задолженность – кредиты, просроченные свыше 90 дней (NPL90+); обесцененная, но не просроченная задолженность с высокой вероятностью прекращения обслуживания в течение ближайших 12–18 месяцев; вынужденно реструктурированная задолженность, в отсутствие которой у заемщика наблюдались бы трудности с обслуживанием финансовых обязательств – по данным МСФО и оценок АКРА по управленческой информации банка.

Анализ тенденций изменения чистой прибыли (Net Income, NI) и чистой процентной маржи (net interest margin, NIM) банковской системы России показывает, что прибыль (NI) будет стагнировать на фоне сжатия NIM и постепенного снижения отчислений в резервы.

В 2017 году чистая прибыль банковской системы России по РСБУ незначительно снизилась по сравнению с 2016-м: рентабельность средневзвешенный активов (return on average assets, ROAA, расчет АКРА по данным ЦБ РФ) снизилась до 1,0 % по сравнению с 1,1 % в 2016 году, тогда как рентабельность собственных средств (return on average equity, ROAE) сократилась до 9,0 % по сравнению с 11,5 % в 2016 году.

Снижение чистой прибыли в 2017-м отражало, по данным АКРА, главным образом, три ключевые тенденции: указанный выше существенный рост резервов на потери по обесценению кредитного портфеля; стагнацию чистой процентной маржи (NIM)ухудшение операционной эффективности, выраженное в росте операционных расходов по отношению к операционным доходам (cost to income, CIR).

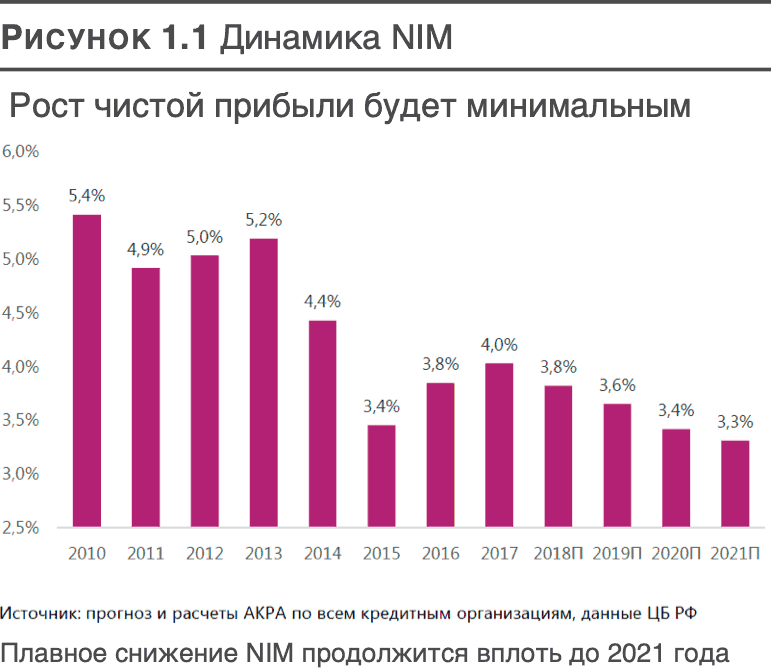

Рост чистой процентной маржи в целом по кредитным организациям был минимальным и составил в 2017 году 4,0 % по сравнению с 3,8 % в 2016-м. Напротив, NIM, рассчитанный только по банковскому сектору без учета НКО, в 2017 году снизился до 4,4 % по сравнению с 4,5 % в 2016-м. При этом NIM по банковской системе без учета ПАО Сбербанк составил, по нашей оценке, лишь 3,5 %. Указанная динамика стала особо заметна в четвертом квартале 2017 года из-за более медленного снижения стоимости фондирования по сравнению с процентными ставками по кредитам и ценным бумагам.

Согласно прогнозу АКРА, в 2018 году ROAA составит 1,0 %, что будет соответствовать прошлогоднему уровню. Мы полагаем, что показатели чистой прибыли банков будут стагнировать на прежних уровнях в долгосрочной перспективе: в период до 2021 года ROAA не превысит 1,2 %. По мере плавного снижения объема отчислений в резервы сдерживающее влияние на показатели чистой прибыли банков будет оказывать сжатие NIM (Рисунок 1.2.) Падение маржи – долгосрочный фактор, отражающий резкое замедление инфляции в России до уровня ниже 3 % и продолжающееся плавное снижение ключевой ставки ЦБ РФ, а также большую эластичность кредитных ставок по сравнению с депозитными.

Изменения NIM в 2017 году, особенно существенная коррекция показателя в последнем квартале (несмотря на ряд поддерживающих факторов, таких как замещение средств Банка России капиталом), подтверждают наши более ранние ожидания относительно перехода банковской системы к «новой нормальности», в условиях которой максимизация процентной маржи будет затруднена, а конкуренция будет расти.

По оценке АКРА, показатель NIM (рассчитанный по всем кредитным организациям) снизится с 3,8 % в 2018 году до 3,3 % в 2021 году. Динамика NIM только по банковскому сектору (без НКО) окажется сопоставимой, хотя показатели будут несколько выше: согласно уточненному прогнозу, который учитывает более существенное по сравнению с прогнозным сжатие NIM в четвертом квартале 2017 года, мы ожидаем снижение маржи в 2018 году до 4,2–4,3 %. NIM, рассчитанный без учета ПАО Сбербанк (3,5 %), показывает еще большую уязвимость банковской системы к данному тренду.

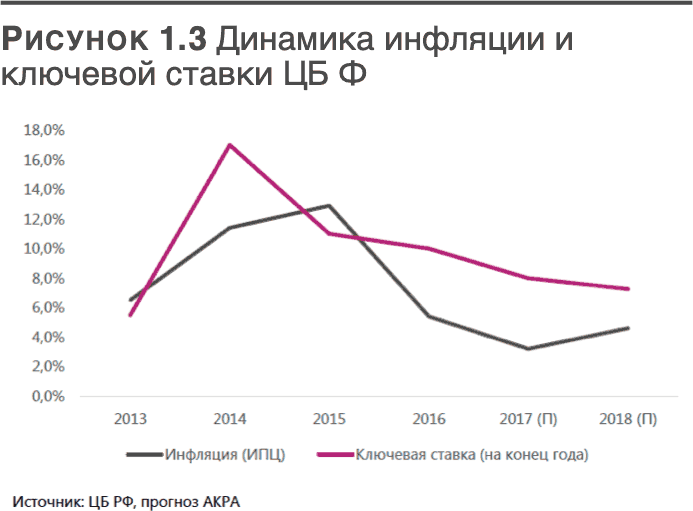

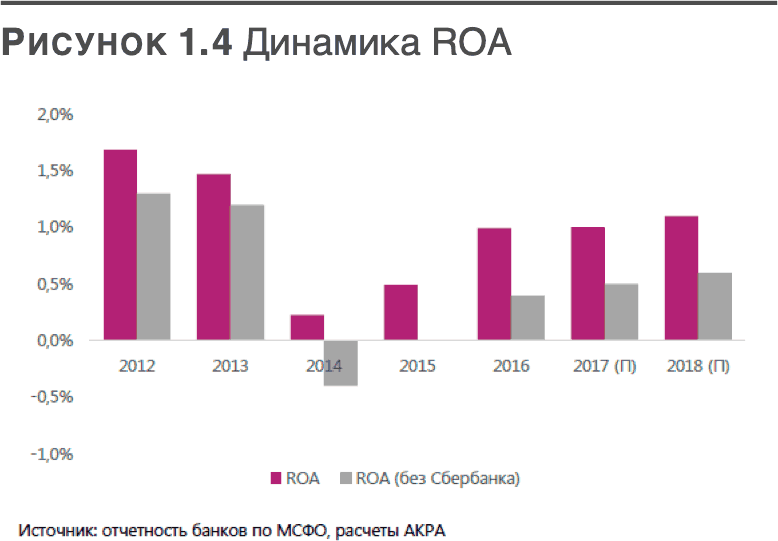

Слабое посткризисное восстановление NIM в 2016–2017 годах и последующее ожидаемое его снижение в 2018-м означают быстрый переход банковской системы к «новой нормальности». Это состояние экономики характеризуется низкой (относительно исторических показателей) инфляцией, понижением ключевой ставки ЦБ РФ, а также сравнительно низкими процентными ставками по кредитам и депозитам. Ожидается, что инфляция (индекс потребительских цен, ИПЦ – см. рис. 1. 3) после падения до примерно 3 % в 2017 году вырастет до 4 % в 2018 году, а ключевая ставка ЦБ РФ продолжит постепенно снижаться, что приведет к дальнейшему сужению спрэда между ставками по кредитам и депозитам на горизонте двух-трех лет. Для российских банков переход к «новой нормальности» будет означать сокращение возможностей максимизации процентной маржи за счет арбитража между различными видами процентных активов и пассивов. Это приведет к дальнейшему усилению конкуренции. По нашей оценке, сделанной согласно отчетности банков по МСФО, отношение чистой прибыли к совокупным активам (return on assets, ROA) составило 1,0 % в 2016 году, заметно улучшившись по сравнению с 0,5 % в 2015-м и 0,2 % в 2014-м. Следует отметить, что вклад Сбербанка в прибыль банковского сектора остается весьма значительным: без учета Сбербанка ROA составил 0,4 % (по сравнению с 0 % в 2015-м и -0,4 % в 2014-м).

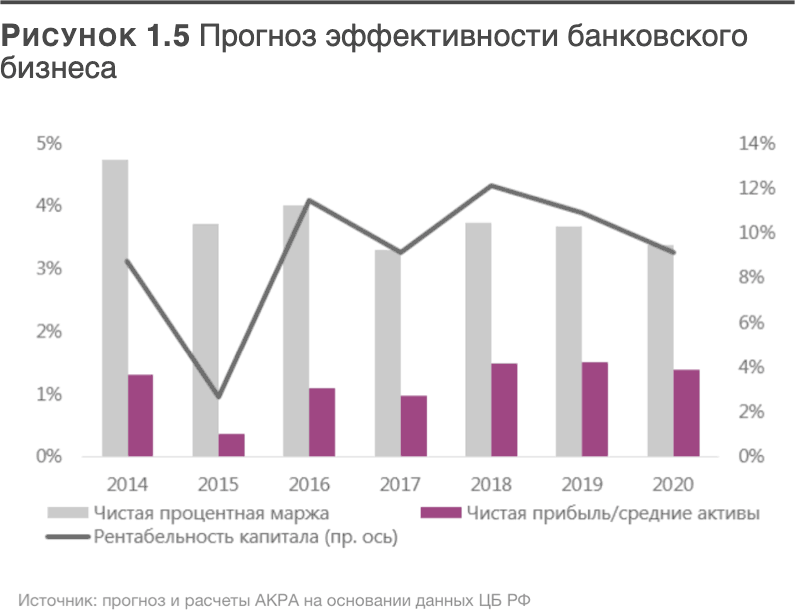

В 2017 году не достигнуто улучшения показателя ROA в целом по банковской системе, поскольку на совокупный финансовый результат серьезное негативное влияние оказал убыток крупнейших банков, оказавшихся в Фонде консолидации банковского сектора ЦБ РФ (Банк «ФК Открытие» и ПАО «БИНБАНК»). В 2018 году данный фактор будет, как ожидается, значительно меньше влиять на прибыльность отрасли. Однако на финансовый результат начнет оказывать влияние прогнозируемое сжатие NIM, и существенного повышения чистой прибыли в целом по системе не произойдет. АКРА отмечает, что стагнация и снижение NIM затронет не только малые и средние банки, которые не могут конкурировать по ставкам за счет эффекта масштаба, но и часть крупных и крупнейших универсальных банков со значительными портфелями проблемных кредитов, не генерирующих процентный доход, и/или с существенными непрофильными банковскими активами на балансе. В условиях сокращения процентного спрэда способность банковского сектора к генерации прибыли будет зависеть от того, насколько существенно банки смогут нарастить комиссионный доход и ужесточить контроль за операционными расходами. В конечном счете негативные тенденции в банковской системе ведут к сокращению возможностей банков обеспечить необходимый уровень капитала в соответствии с нормативными требованиями Банка России по созданию минимально необходимого уровня достаточности капитала, а также дополнительных буферов для обеспечения надежной защиты от кризисов и образования непредвиденных убытков. В среднесрочной перспективе ожидается снижение рентабельности капитала (см. рис. 1.5.)

Таким образом, одним из главных факторов трансформации, выживания банковской системы является необходимость стратегического сокращения расходов на ведение банковского бизнеса.

Кроме того, при острой нехватке капитала, нарастании убыточности отечественная банковская система имеет самую низкую производительность и эффективность осуществления банковской деятельности по сравнению со странами ЕС. Так, например, отношение средней суммы активов на одного банковского сотрудника в Великобритании в 20 раз больше, в России, по данным Ассоциации Российских банков (АРБ). Данные задачи радикального сокращения расходов на ведение банковского бизнеса и одновременного коренного повышения производительности банковского персонала с учетом требований обеспечения качества активов при безусловном соблюдении ликвидности банковского бизнеса может достигнуто только на основе глубокой трансформации бизнес-модели банка для эффективной адаптации к новой экосреде под названием «цифровая экономика».