– предпочтение отдается тем инвестициям, для которых можно реально оценить доход, что приводит к недоинвестированию в нематериальные активы, такие как инновационные процессы, квалификация сотрудников, обслуживание клиентов, доход от которых измерить более сложно.

В 1990 году в США по инициативе Института Нолана Нортона (Nolan Norton Institute) проводится исследование «Показатели будущей деятельности организации» [22]. Отправной точкой этого исследования является неудовлетворенность оценкой деятельности организаций с помощью финансовых показателей. Такие оценки постоянно запаздывают, поскольку они отражают прошлое состояние организации, и ничего не могут гарантировать в будущем.

Руководителем этого исследования становится директор института Дейвид Нортон (David Norton), а научным руководителем Роберт Каплан (Robert Kaplan). В исследовании принимает участие около десятка компаний различного профиля: производственных, сервисных, тяжелой индустрии и высоких технологий. Цель исследования – выработка новой модели для оценки деятельности предприятий.

В итоге исследования все участники приходят к выводу, что для оценки деятельности предприятий одних финансовых показателей недостаточно. Необходима оценка по многим функциям. В 1992 году в Гарвардском журнале “Harvard Business Review” публикуются первые результаты проведенной работы. Предлагается структура новой системы показателей, включающей четыре составные части: финансовую, клиентскую, внутренних процессов и часть, касающуюся обучения и развития. Система, получает название «Balanced Scorecard, BSC» (Сбалансированная система показателей, ССП) [22].

Руководители американских компаний Rockwater (строительство подводных сооружений) и FMC Corporation (производство химических продуктов) обращаются к разработчикам BSC с просьбой помочь им во внедрении новой системы показателей.

В процессе этой работы выявляется важность взаимосвязи разрабатываемых показателей со стратегией организации. Становится ясно, что главным достоинством BSC является возможность надежной реализации стратегии организации. Сбалансированная система показателей, должна строиться на основе причинно-следственных связей, формируя цепочки преобразований, направленные на развертывание стратегии организации. В цепочках преобразований отражается то, как инвестиции в обучение персонала, информационные технологии и разработку новой продукции способствуют кардинальному улучшению финансовых результатов деятельности организации.

Следующим шагом в развитии BSC становится понимание, что эту систему можно использовать не только для оценки достижения установленных стратегических показателей, как предполагалось вначале, но и для управления всем процессом реализации стратегии предприятия [23]. Так BSC превращается из системы планирования и контроля в систему стратегического менеджмента. Завершением этого этапа становится выход в 1996 году книги Р. Каплана и Д. Нортона “The Balanced Scorecard” [24].

Понимание недостаточности системы управления только по финансовым показателям находит все более широкое распространение в обществе. Так, Американский институт сертифицированных бухгалтеров (American Institute of Certified Public Accountants, AICPA) в лице своего Специального комитета по финансовым отчетам рекомендует компаниям более «сбалансированный» и ориентированный на будущее подход, при котором бизнес-отчет должен [21]:

• содержать больше информации о планах, возможностях и рисках;

• указывать факторы, которые создают прибыль в долгосрочной перспективе, включая нефинансовые показатели ключевых бизнес-процессов;

• увязывать внутреннюю и внешнюю информацию, предоставляемую высшему руководству для управления бизнесом.

Далее начинается период освоения, развития, углубления и всемирного распространения методологии BSC, в том числе и в России.

В 2001 году, через 10 лет после начала работ по созданию BSC, у ее автора, профессора Гарвардского университета доктора Каплана спросили, думал ли он в начале 90-х годов, насколько популярной будет его разработка. Он честно признался: «Пожалуй, нет. Мы просто хотели решить одну из проблем измерения эффективности работы – почему использование одних только финансовых показателей не позволяет оценить вклад тех или иных процессов в максимизацию стоимости современной компании? Чего мы не ожидали, так это того, что система станет решением гораздо большей проблемы: неспособности организаций внедрять новые стратегии и двигаться в новых направлениях» [25].

В 2003 году профессор Роберт Каплан приезжает в Россию и читает лекцию, посвященную концепции BSC. На лекции присутствует свыше 400 топ-менеджеров ведущих российских компаний. К приезду Р. Каплана его книга “The Balanced Scorecard” («Сбалансированная система показателей») впервые издается на русском языке. Первый тираж книги расходится со «сверхзвуковой» скоростью. Дополненное издание этой книги на русском языке выходит в 2010 году [21].

Одной из ведущих консалтинговых фирм, активно внедряющих BSC, становится немецкая фирма «Horvath & Partners». В 2004 году сотрудники этой фирмы публикуют книгу, составленную на основе своего опыта разработки и внедрения BSC более чем в 100 компаниях по всему миру. В этой книге детально излагается методология разработки и внедрения BSC. В 2008 году 3-е издание этой книги выходит на русском языке [25].

В настоящее время в США действует компания «Balanced Scorecard Collaborative», которую возглавляют Р. Каплан и Д. Нортон. Эта компания содействует организациям в разработке и внедрении BSC. Кроме того, она разрабатывает функциональные стандарты, которым должно соответствовать программное обеспечение, поддерживающее BSC, и производит сертификацию программных продуктов на соответствие этим стандартам [26].

1.3.2. Концепция сбалансированной системы показателей

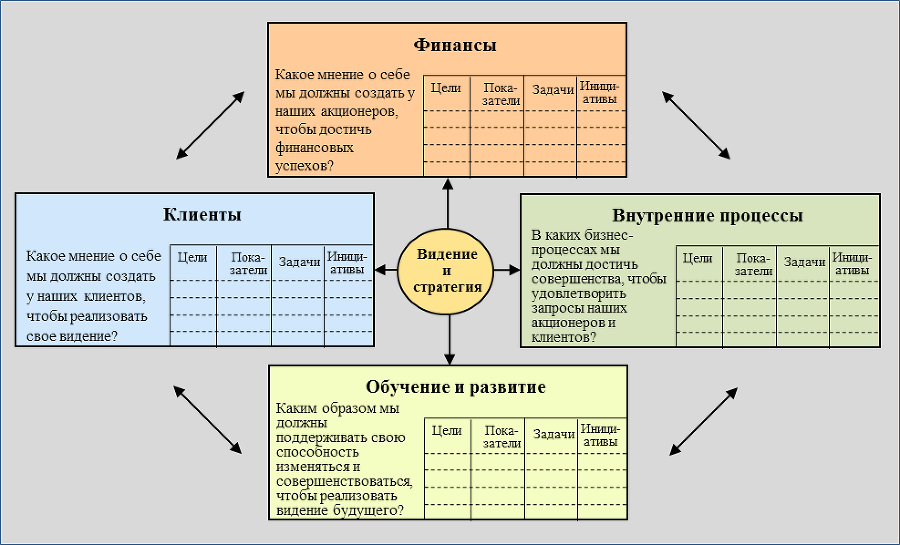

Каплан и Нортон предложили сбалансированную систему показателей (ССП), включавшую четыре группы показателей для описания деятельности компании (рис. 1–5) [21]:

1) финансовые показатели,

2) показатели взаимоотношений с клиентами,

3) показатели внутренних процессов,

4) показатели обучения и развития.

Рис. 1–5. Схема сбалансированной системы показателей

Принципиально важно отметить, что ССП служит не для управления текущей деятельностью компании, а для управления ее эффективным развитием. Еще до начала построения ССП компании необходимо определить видение и стратегию своего развития. Видение и стратегия занимают центральное место на схеме, от них начинается формирование ССП.

В верхней части схемы находится группа финансовых показателей, которые должны быть достигнуты в результате реализации стратегии компании. Верхнее положение этой группы отражает первостепенную роль финансовых показателей для оценки и обеспечения жизнеспособности компании.

В то же время, достижение нужных финансовых показателей в значительной мере обеспечивается благодаря успешной деятельности компании в областях, определяемых нефинансовыми показателями, указанными в других группах.

Группа показателей взаимоотношений с клиентамиопределяет направления деятельности по обеспечению удовлетворенности клиентов поставляемой продукцией, и, благодаря этому, росту объемов своих продаж.

Группа показателей внутренних процессов определяет усилия по повышению эффективности внутренней деятельности компании при разработке, производстве и поставке продукции.