Тем не менее, будучи опытными бизнесменами и серьезными инженерами, Хьюлетт и Паккард скорее всего были бы рады тому, что основанный ими бизнес продолжает существовать в виде двух новых независимых компаний. Более того, им наверняка польстило бы то, что, несмотря на недостаточные показатели роста, эти две новые компании остаются прибыльными, по-прежнему привлекают лучших специалистов, фундаментом их деятельности по-прежнему являются исключительно сильные технологические компетенции и человеческий капитал, а в Силиконовой долине многие продолжают считать, что они останутся великими компаниями и впредь.

Наверное, основатели согласились бы с тем, что их мысли и чувства по поводу некогда принадлежавшей им компании на самом деле не столь важны. Ведь действительно важно то, что многолетнюю историю НР продолжают две новые компании, которые неизменно предлагают своим сотрудникам престижную работу, являются источником инноваций и делают свою страну и мир лучше. Этих людей всегда отличал научный и технический образ мысли, и в свои райские кущи они вернулись бы с новой пищей для размышлений о том, какие силы движут эволюцией компаний-долгожителей и заставляют их принимать новые, непредвиденные для своих основателей, формы, и с новыми представлениями о том, что делает подобные компании великими.

Воображаемый визит Хьюлетта и Паккарда в свою долговечную компанию приводит нас к рассмотрению нескольких вопросов, которыми наверняка задались бы и они. Почему одни компании выживают на протяжении длительных периодов времени, а другие нет? Что заставляет считать некоторые из давно существующих компаний великими и что на самом деле означает это «величие»? Какую роль играют стратегия и культура в существовании компании на протяжении многих десятилетий под руководством ряда сменяющих друг друга гендиректоров? Как высшее руководство компаний-долгожителей поддерживает стратегический баланс в распределении ресурсов между существующими направлениями бизнеса и созданием новых? Как совет директоров помогает топ-менеджерам в обеспечении будущего компании? И, в свете последних событий с НР, когда становится стратегически оправданным разделить бизнес на несколько компаний меньших размеров ради сохранения его на долгие годы вперед?

Корпорации-долгожители и величие

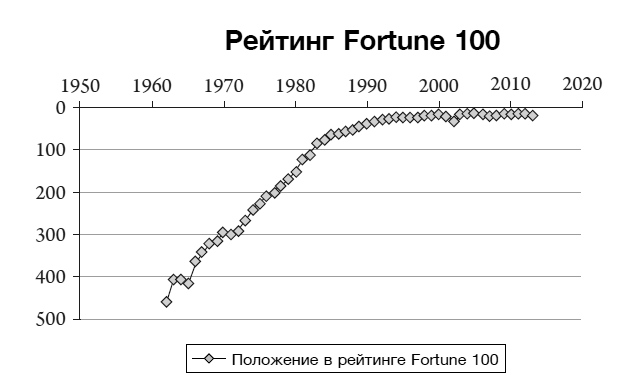

Лишь немногие компании остаются независимыми на протяжении очень длительных периодов времени. В 2013 году в списке ста крупнейших американских промышленных компаний, публикуемом журналом Fortune, оставалась лишь двадцать одна из компаний, входивших в него в 1983 году, когда в это элитарное сообщество впервые попала НР. Остальные были куплены, упали в относительных размерах или прекратили существование. Но это не относилось к НР, которая продолжала расти.

Это показано на рисунке 1.1.

Рисунок 1.1

Продвижение НР в рейтинге Fortune 100 в период между 1983 и 2013 гг.

Источник: Подготовлено Р. А. Бергельманом и Ф.Е. Меза

Быстрые темпы смены участников списка Fortune 100 свидетельствуют о высокой динамичности внешней среды, в которой функционирует подавляющее большинство крупных корпораций. Жить в таком мире непросто, и в первую очередь это относится к высокотехнологичным компаниям. Высокую динамику среды обусловливают участники рынка – иногда действующие, но чаще новички, в одночасье меняющие правила игры. Установленные явным или неявным образом, эти правила игры остаются незыблемыми в течение периодов времени, достаточных для того, чтобы ведущие компании заняли удобные позиции и начали воплощать свои стратегии до тех пор, пока все в очередной раз не станет вверх дном2.

Молниеносные перемены в рейтинге Fortune 100 наглядно демонстрируют, насколько короткой может оказаться жизнь даже очень крупных компаний. С религиозными, политическими и образовательными институтами все обстоит иначе: в их основе часто лежат вневременные ценности, а деятельность поддерживается сменяющими друг друга поколениями приверженцев, которые из рациональных и эмоциональных побуждений желают, чтобы она продолжалась и после их собственного ухода в небытие. То же справедливо и для многих семейных компаний3. В то же время долговечность корпорации как таковая, скорее всего, не входит в число приоритетов современных публичных компаний, фокусирующихся на максимизации стоимости акционерного капитала. Это особенно заметно в нашу эпоху глобальной конкуренции, скоротечности корпоративных взаимоотношений и чисто экономического характера взаимодействия нанимателей и работников, при котором взаимная лояльность почти не принимается в расчет4. (Заметим, однако, что в финансовой науке обсуждается идея поощрения долгосрочных инвестиций в капитал дополнительными пакетами акций «за лояльность». Предполагается, что это умерит интерес инвесторов в получении быстрых финансовых результатов, ведущий к недоинвестированности корпораций)5.

Если долголетие корпорации является в принципе труднодостижимым, то как быть с ее продолжительным «величием»? Бестселлер «От хорошего к великому» определяет, что «великими» являются одиннадцать компаний, цена на акции которых в течение пятнадцати лет после некоей серьезной трансформации минимум в три раза превышала среднюю цену по рынку6. В книге делается вывод о том, что столь продолжительное величие зависит от определенного стиля руководства. Однако, судя по всему, корпоративное величие – понятие настолько же эфемерное, как и корпоративное долголетие. К 2007 году оставались великими только три из одиннадцати компаний, о которых рассказывалось в «От хорошего к великому». Восемь других либо перестали существовать как самостоятельные организации, либо показывали далекие от величия результаты7, что вполне соотносится с фактом везения, выпадающего некоторым компаниям на протяжении долгого времени8. Но даже по тем компаниям, которые можно отнести к великим на основе статистического анализа устойчивых и высоких результатов, возникает вопрос о том, что лежит в основе их успеха: выдающиеся способности или удачно использованное кумулятивное преимущество (например, возрастающая отдача от признания продукта или сетевой эффект), способное создавать нелинейную стратегическую динамику, в условиях которой победитель получает все9.

В этой связи возникает вопрос о том, что же в действительности означает «величие». В конечном счете понятие величия всегда будет субъективным, поскольку объективные величины, используемые для его демонстрации, выбираются произвольно. Вероятно, корпоративное величие следует всегда оценивать с точки зрения результатов компании по целому ряду параметров, таких как стоимость акций, рыночная доля, рентабельность, удовлетворенность потребителей и сотрудников и тому подобных других, в сравнении с результатами наиболее успешных сопоставимых конкурентов. Компания живет лишь пока она способна удовлетворять своих потребителей и создавать, таким образом, ресурсы, необходимые для продолжения деятельности, и может оставаться независимой лишь только если этого хочет большинство ее акционеров.

Кроме того, величие компании некоторым образом похоже на оптимальный размер фирмы в том смысле, что это в принципе статический показатель для строго определенного момента времени. Он эфемерен, поскольку статистические данные предполагают, что своего величия может лишиться любая фирма (как достаточно часто и происходит в действительности). Таким образом, возможно, будет полезнее смотреть на корпоративное величие так же, как на оптимальный размер фирмы, то есть как на побочный результат некоего динамического процесса10. Аналогичным образом корпоративное величие можно считать побочным результатом неуклонных стратегических усилий компании, направленных на то, чтобы оставаться, по удачному выражению гендиректора Microsoft Сатьи Наделла, релевантной своим потребителям и инвесторам11. Релевантность потребителям и акционерам можно считать обязательным и достаточным условием корпоративного долголетия.