Если настолько мощная и занимающая такое выгодное положение компания, как Bank of America в конце 1970-х гг., могла «просесть» настолько глубоко, быстро и с такими тяжелыми последствиями, значит, прийти в упадок может любая компания. Если устремиться вниз под собственной тяжестью способны даже такие иконы бизнеса, как Motorola или Circuit City, то и никто другой от этого не застрахован. Если компании вроде Zenith и Atlantic & Pacific Tea Company (A&P)[18], когда-то считавшиеся неоспоримыми лидерами в своих областях, могут полностью утратить былое величие, нам и подавно следует беспокоиться о собственном благополучии.

Уязвимой является любая компания, независимо от того, сколь великой она кажется. Неважно, чего вы достигли, как далеко вперед ушли, какую мощь приобрели, – вы беззащитны перед возможным упадком. Нет такого закона природы, в соответствии с которым самые сильные должны непременно остаться на вершине. Сорваться с нее может каждый – большинство в итоге эта участь и постигает.

Могу представить, как, читая это, кто-нибудь думает: «Боже мой, нам необходимо срочно меняться! Нужно делать что-то дерзкое, инновационное, провидческое! Нужно двигаться вперед и не допустить, чтобы с нами случилось несчастье!»

Не торопитесь!

В декабре 1980 г. Bank of America удивил весь мир своим выбором нового CEO. В журнале Forbes процесс сравнивали с избранием Папы Римского: двадцать шесть членов совета директоров заседали за закрытыми дверями, как кардиналы на конклаве[19]. Вы можете решить, что Bank of America в итоге пал потому, что они короновали джентльмена пятидесяти с чем-то лет, безликого бюрократа и законченного банкира, неспособного идти в ногу со временем, предвидеть будущее, совершать дерзкие поступки, создавать новые направления деятельности и выходить на новые рынки.

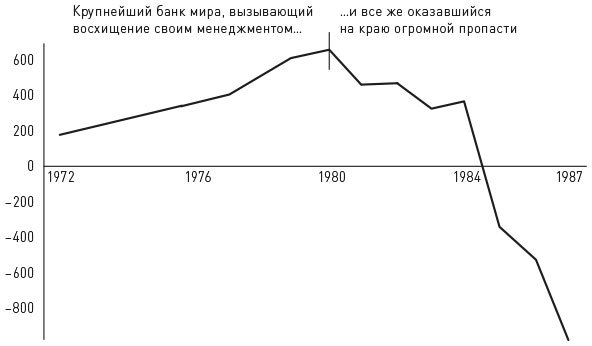

Bank of America

Чистая прибыль в 1972–1987 гг. (млн долл. США)

На самом деле совет директоров выбрал энергичного, высокого, красивого и ясно выражающего свои мысли лидера, сорока одного года от роду, который в интервью Wall Street Journal сказал, что «банку нужен хороший пинок под зад». Через семь месяцев после того, как Сэмюэл Аннакост занял свой пост, банк приобрел дисконт-брокера Charles Schwab – это смелый шаг, который позволил обойти закон Гласса – Стиголла[20] и придал Bank of America импульс за счет приобретения не только нового бизнеса, но и новых решительных менеджеров. Затем Аннакост подготовил и провел крупнейшую на тот момент в истории сделку – приобретение базировавшегося в Сиэтле банка Seafirst Corp. Аннакост запустил ускоренную программу достижения лидерства по количеству банкоматов стоимостью $100 млн. Она позволила банку совершить скачок из аутсайдеров в обладателя крупнейшей в Калифорнии сети банкоматов. «Мы больше не можем позволить себе роскошь сидеть и учиться на чужих ошибках, – убеждал он менеджеров, – пусть другие учатся у нас». Так что наконец-то у Bank of America появился лидер[21].

Аннакост отказался от некоторых отживших традиций, закрыл часть отделений и покончил с пожизненным наймом. Он ввел систему оплаты труда, которая лучше мотивировала сотрудников. «Мы стараемся углубить разрыв между теми, кто показывает наилучшую и наихудшую производительность», – заметил один из руководителей банка по поводу этого нового подхода[22]. Аннакост позволил руководителям Charles Schwab продолжать брать в лизинг BMW, Porsche и даже Jaguar, что раздражало традиционных банкиров, ограниченных в своем выборе такими же традиционными Ford, Buick и Chevrolet[23]. Он привлек высокооплачиваемого консультанта в области управления изменениями и провел реформы в HR-сфере, которые BusinessWeek сравнил с обращением в другую религию, а Wall Street описала как «версию “культурной революции” Мао»[24]. Аннакост заявил, что «ни одна финансовая организация не менялась так сильно»[25]. И все же, несмотря на целеустремленного лидера и все его смелые шаги, Bank of America упал с вершины, где его чистая прибыль составила более $600 млн, в пропасть, получив в 1985–1987 гг. крупнейшие на тот момент убытки в истории банковской отрасли.

Справедливости ради надо заметить, что дела банка покатились под гору еще до прихода на пост руководителя господина Аннакоста[26]. Моя задача состоит не в том, чтобы опорочить Аннакоста, а в том, чтобы показать, почему банк пережил столь впечатляющее падение, несмотря на его революционный пыл. Ясно, что решение проблемы упадка не сводится к дилемме «Меняйся или умирай»: Bank of America сильно изменился, чуть не погибнув при этом. Нам нужно лучше понимать нюансы того, как происходит падение. В ходе нашего исследования мы выявили пять стадий упадка.

Пять стадий упадка

В каком-то смысле мы с коллегами изучаем неудачников и посредственности многие годы, ведь методика наших исследований основана на сравнении тех, кто добился величия, с теми, кто его не достиг, и поиске ответа на вопрос «В чем между ними разница?». Первоначально мы размышляли о рождении великих компаний – по своей сути, яркой и радостной теме. После Вест-Пойнта мне захотелось развернуть вопрос и попытаться разобраться в причинах ослабления и упадка тех, кто еще недавно являлся поистине легендой.

Ход исследования

Уже после написания предыдущих книг накопился значительный объем данных – в совокупности шесть тысяч часов изучения корпоративной истории (коробки и папки с архивными документами, электронные таблицы с финансовой информацией более чем за семидесятилетний период, а также значительная исследовательская хронология и результаты финансового анализа). Мы предполагали, что скрупулезное изучение этих данных позволит выделить несколько явных примеров, когда компании росли и превращались в великие, а затем приходили в упадок. Мы начали с информации о шестидесяти крупных корпорациях, хранящейся в архивах исследований, которые проводились перед выходом книг «От хорошего к великому» и «Построенные навечно», и после системного ее изучения выделили одиннадцать случаев, когда компании в определенный исторический момент отвечали строгим критериям модели «рост – падение». Это Atlantic & Pacific Tea Company (A&P), Addressograph, Ames Department Stores, Bank of America (до его приобретения NationsBank), Circuit City, Hewlett-Packard (HP), Merck, Motorola, Rubbermaid, Scott Paper и Zenith (процесс отбора описан в приложении 1). Мы обновили данные, собранные для прежних исследований, а затем изучили историю каждой компании по множеству измерений, включая финансовые коэффициенты и паттерны, видение и стратегию, организацию, культуру, лидерство, технологию, рынки, окружение и конкурентную среду. Наши основные усилия были сосредоточены на двух вопросах: что происходило в то время, когда компания приближалась к точке, в которой упадок становился заметным, и что компания делала, когда он лишь начинался?

Прежде чем углубиться в схему пяти стадий упадка, которая сложилась по итогам этого анализа, позвольте мне сделать несколько важных замечаний.

Восстановление: к тому моменту, когда вы будете читать этот текст, некоторые из проанализированных компаний могут снова встать на ноги. Например, сейчас складывается впечатление, что Merck и HP сумели сломить нисходящий тренд и улучшили свои результаты (хотя пока неизвестно, насколько устойчивым будет процесс их восстановления). Это означает появление в данной книге важной подтемы, к которой мы вернемся позже, а именно: великие компании могут не только упасть – некоторые из них способны снова подняться. Необходимо понимать, что мы не ставили себе целью объявить, какие компании сегодня считаются великими, какие станут великими, останутся великими или утратят свое величие в будущем. Мы изучаем исторические результаты, пытаясь понять лежащую в их основе динамику, коррелирующую с достижением компаниями величия (или его утратой).