Как сказал однажды один очень успешный инвестор: «Медвежий аргумент всегда звучит умнее». Вы можете найти убедительные причины для продажи акций в каждой утренней газете или в каждом выпуске вечерних новостей. Когда книга «Метод Питера Линча» стала бестселлером, в бестселлер превратилась и книга Рави Батра «Великая депрессия 1990 г.». Некролог этому бычьему рынку писали бесчисленное число раз со времени его начала в 1982 г. Среди вероятных причин указывались такие, как слабость экономики Японии, дефицит в торговле США с Китаем и другими странами мира, крах рынка облигаций в 1994 г., крах развивающихся рынков в 1997 г., глобальное потепление, озоновые дыры, дефляция, война в Персидском заливе, потребительский долг и проблема 2000 г. В первый день нового года оказалось, что проблема 2000 г. была самым раздутым страхом со времени выхода на экраны последнего фильма о Годзилле.

«Акции переоценены» – этот объединяющий всех медведей лозунг мы слышим уже несколько лет. По мнению одних, акции были слишком дорогими в 1989 г., когда индекс Dow Jones составлял 2600. По мнению других, цены выглядели непомерными в 1992 г., когда Dow Jones превышал 3000. Целый хор скептиков появился в 1995 г., когда Dow Jones перевалил за 4000. Рано или поздно мы столкнемся с очередным серьезным медвежьим рынком, но даже при резком сбрасывании 40 % всех акций цены останутся намного выше уровня, при котором всякого рода знатоки призывают инвесторов распродавать акции из своих инвестиционных портфелей. Как я уже не раз говорил, «нельзя отрицать такое явление, как переоцененный рынок, но волноваться по этому поводу совершенно не стоит».

Часто говорят, что бычий рынок должен снижать уровень обеспокоенности, однако поводов для беспокойства меньше не становится. В последнее время мы постоянно тревожились по поводу самых безумных страшилок: Третьей мировой войны, биологического Армагеддона, ядерного оружия у государств-изгоев, таяния полярных льдов, столкновения Земли с метеоритом и т. д. Между тем на наших глазах произошел целый ряд выгодных нам событий: падение коммунистических режимов, профицит федерального бюджета и бюджетов штатов, создание 17 млн новых рабочих мест в 1990-х гг., что с лихвой компенсировало широко освещаемые в прессе сокращения, проводимые крупными компаниями. Конечно, увольнения болезненно ударили по тем, кого они коснулись, но миллионы высвободившихся работников перешли на интересную и продуктивную работу в быстро растущие малые предприятия.

Этот удивительный по своему размаху процесс создания рабочих мест не получил должного освещения. Америка демонстрирует самый низкий уровень безработицы за последние полвека, в то время как в Европе от безработицы страдают широкие слои населения. Крупные европейские компании тоже ступили на путь сокращений, но в Европе не хватает мелкого бизнеса, который может поглотить избыток рабочей силы. Там более высокий уровень сбережений, чем у нашего населения, граждане более образованны, и, тем не менее, уровень безработицы в два раза превышает американский. А вот еще один удивительный факт: в конце 1999 г. в Европе работу имели меньше людей, чем в конце предыдущего десятилетия.

Основная мысль проста и не теряет своего значения. Акции – это не лотерейные билеты. За каждой акцией стоит компания. Компании работают лучше или хуже. Если компания работает хуже, чем раньше, то цена на ее акции падает. Если компания работает лучше, цена на акцию растет. Если вы держите акции хороших компаний, прибыль которых продолжает увеличиваться, вам обеспечен успех. Со времен Второй мировой войны корпоративные прибыли выросли в 55 раз, а фондовый рынок поднялся в 60 раз. Даже четыре локальных войны, девять рецессий, восемь президентов и один импичмент ничего не изменили.

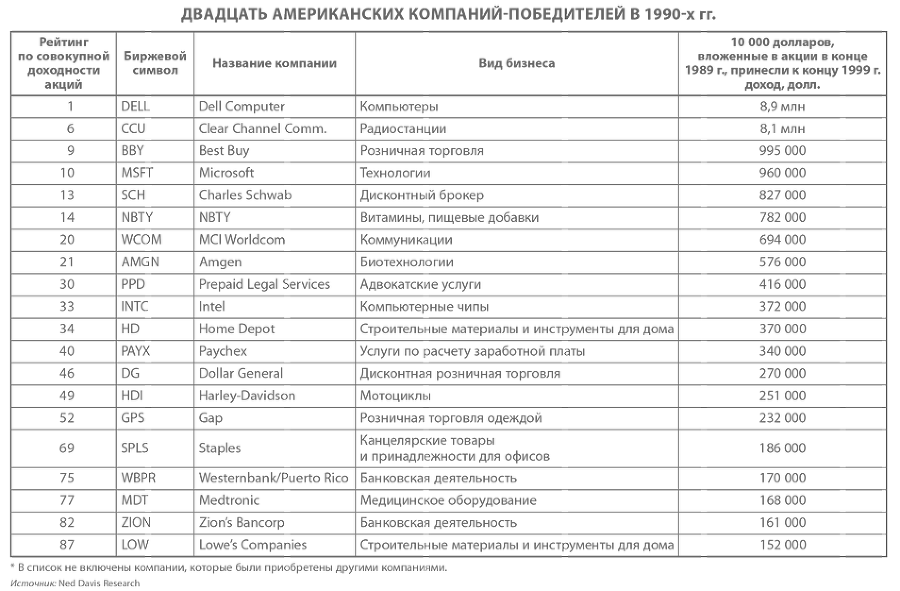

В таблице приведены названия 20 компаний, входивших в список 100 компаний-победителей американского фондового рынка в 1990-х гг. В левой колонке показан рейтинг компаний по совокупному годовому доходу на вложенный доллар. Многие высокотехнологичные компании (вроде Helix, Photronics, Siliconix и Theragenics) я опустил, потому что хотел показать только те инвестиционные возможности, которые может заметить, оценить и использовать среднестатистический инвестор. Самой успешной из компаний-победителей стала Dell Computer. Кто не слышал о Dell? Каждый мог обратить внимание на быстро растущий объем продаж Dell и популярность ее продуктов. Тот, кто купил акции достаточно рано, получил в награду 889-кратный рост их курса: 10 000 долл., вложенные в Dell на заре ее становления, превратились в состояние, равное 8,9 млн долл. Совсем необязательно разбираться в компьютерах, чтобы увидеть перспективы Dell, Microsoft или Intel (каждый новый компьютер выпускался с наклейкой Intel inside). Не нужно быть и инженером-генетиком, чтобы заметить Amgen, которая превратилась из исследовательской лаборатории в производителя двух самых продаваемых лекарственных препаратов.

Schwab? Успех этой компании трудно было пропустить. Home Depot? Она все время сохраняла высокие темпы роста и на протяжении двух десятилетий не покидала список 100 наиболее успешных компаний. Harley-Davidson? Все эти юристы, доктора и стоматологи, которые по выходным дням превращались в байкеров, были настоящим подарком для Harley. Lowe's? Та же история, что и с Home Depot. Кто мог представить, что одна и та же приземленная отрасль породит две огромные компании. Paychex? Малые предприятия со всей страны избавлялись от головной боли, поручая расчет заработной платы компании Paychex. Моя жена Кэролин привлекала Paychex к работе с нашим семейным фондом, но я не среагировал и не купил акции этой компании.

Несколько самых прибыльных компаний десятилетия (как это было и раньше) пришли из старомодного розничного бизнеса. The Gap, Best Buy, Staples, Dollar General – это все мегапобедители с грамотным руководством, что в первую очередь ощутили миллионы покупателей. Два небольших банка, входящих в список, лишний раз доказывают, что большие победители могут быть в любой отрасли, даже в скучном и медленно растущем банковском бизнесе. Мой совет на следующее десятилетие таков: ищите компании, цена на акции которых завтра возрастет многократно. Шансы найти такую компанию довольно высоки.

Пролог: заметки из Ирландии

В наше время невозможно говорить о фондовом рынке, не коснувшись событий 16–20 октября 1987 г. Для меня это была одна из самых необычных недель в жизни. Лишь год спустя, немного отстранившись, я начал выделять в беспрецедентной шумихе подлинно ценные моменты, значение которых не уменьшается с течением времени. То, о чем не следует забывать, мне вспоминается так.

● В пятницу 16 октября мы с Кэролин, моей женой, отлично провели время, разъезжая на автомобиле по дорогам графства Корк, Ирландия. Я редко беру отпуск, а уж путешествие для меня экстраординарное событие.

● Мне даже не попался на глаза офис какой-нибудь публичной компании, в который можно заглянуть. Обычно я готов сделать крюк в 100 миль, лишь бы получить из первых рук информацию об объемах продаж, уровне запасов и прибыли, но в этот раз казалось, что в радиусе 250 миль не существует ни отчетов S&P, ни бухгалтерских балансов.

● Мы отправились в замок Бларни с его легендарным камнем, дарующим красноречие тому, кто его поцелует. Этот камень вмурован в парапет на головокружительной высоте. Чтобы добраться до него, нужно лечь на спину и, прогнувшись назад над зияющим проемом, ухватиться за металлические поручни. Целование камня красноречия, как и обещают, производит неизгладимое впечатление, особенно то, что удалось выбраться живым.

● Мы приходили в себя после камня красноречия целый уик-энд – играли в гольф в субботу в Уотервилле и в воскресенье в Дуксе, прокатились на машине по красивейшему круизному маршруту «Кольцо Керри».