В ст. 1 Закона приводится понятие аудита как независимой проверки бухгалтерской (финансовой) отчетности (далее – бухгалтерская отчетность) аудируемого лица в целях выражения мнения о достоверности такой отчетности.

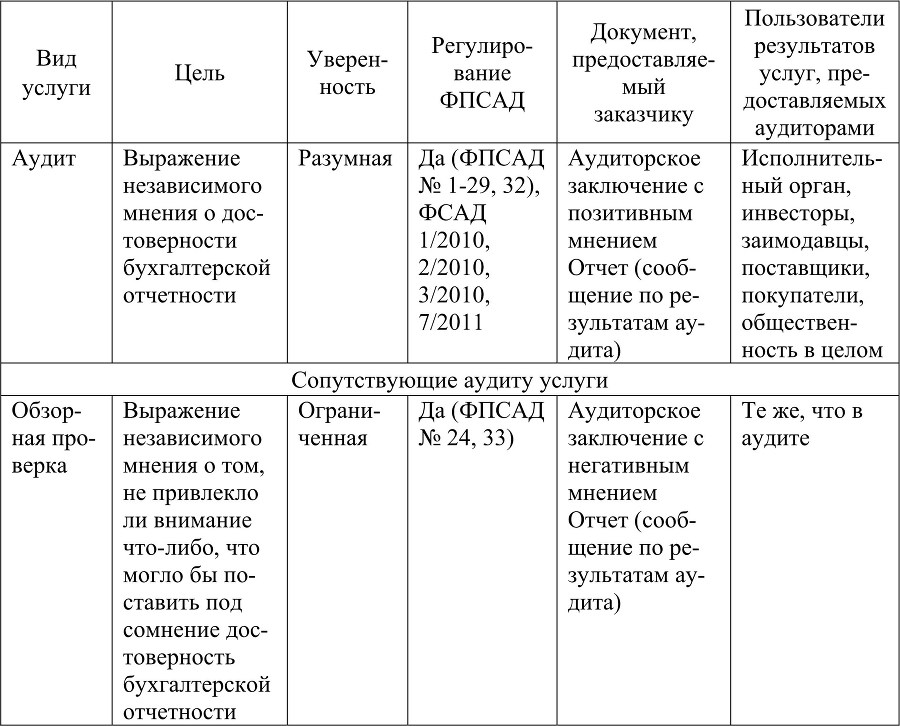

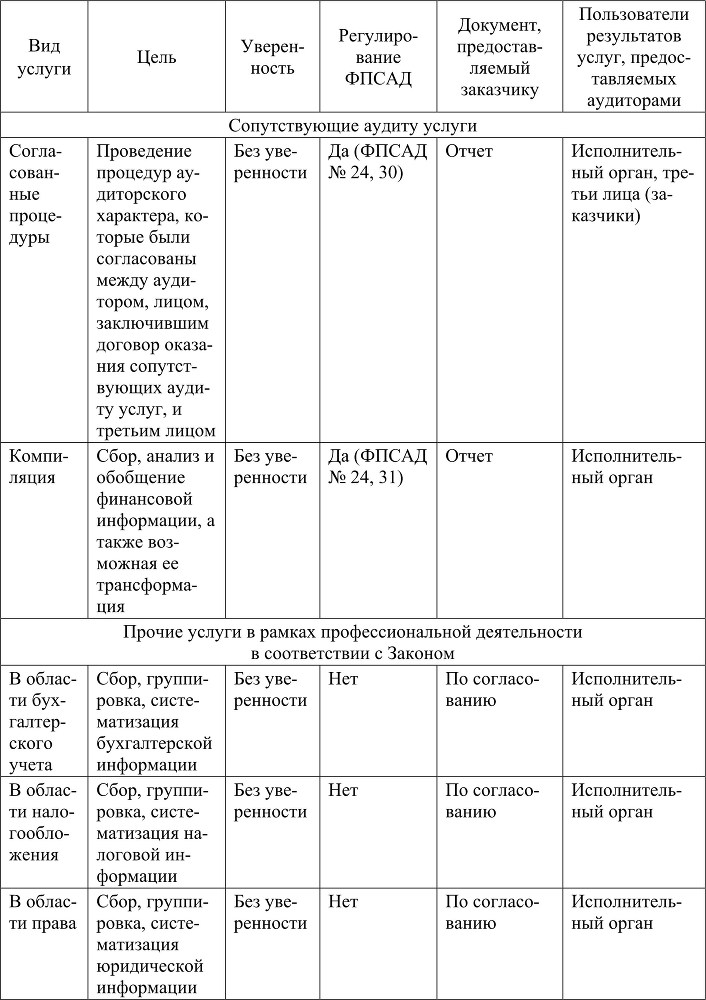

К сопутствующим услугам в соответствии с ФПСАД относятся обзорные проверки, согласованные процедуры, компиляция. Аудиторские организации (индивидуальные аудиторы) (далее – аудиторские организации) помимо аудита и сопутствующих ему услуг в рамках профессиональной деятельности могут оказывать иные услуги, не подлежащие регулированию федеральными правилами (стандартами) аудиторской деятельности. Характеристика аудиторских услуг, представляющих аудиторскую деятельность, и прочих услуг представлена в табл. 1.1.

Таблица 1.1

Характеристика услуг, предоставляемых аудиторскими организациями

В прил. 2, 3 приводится более подробная информация о сходстве и различии аудита, сопутствующих и иных услуг.

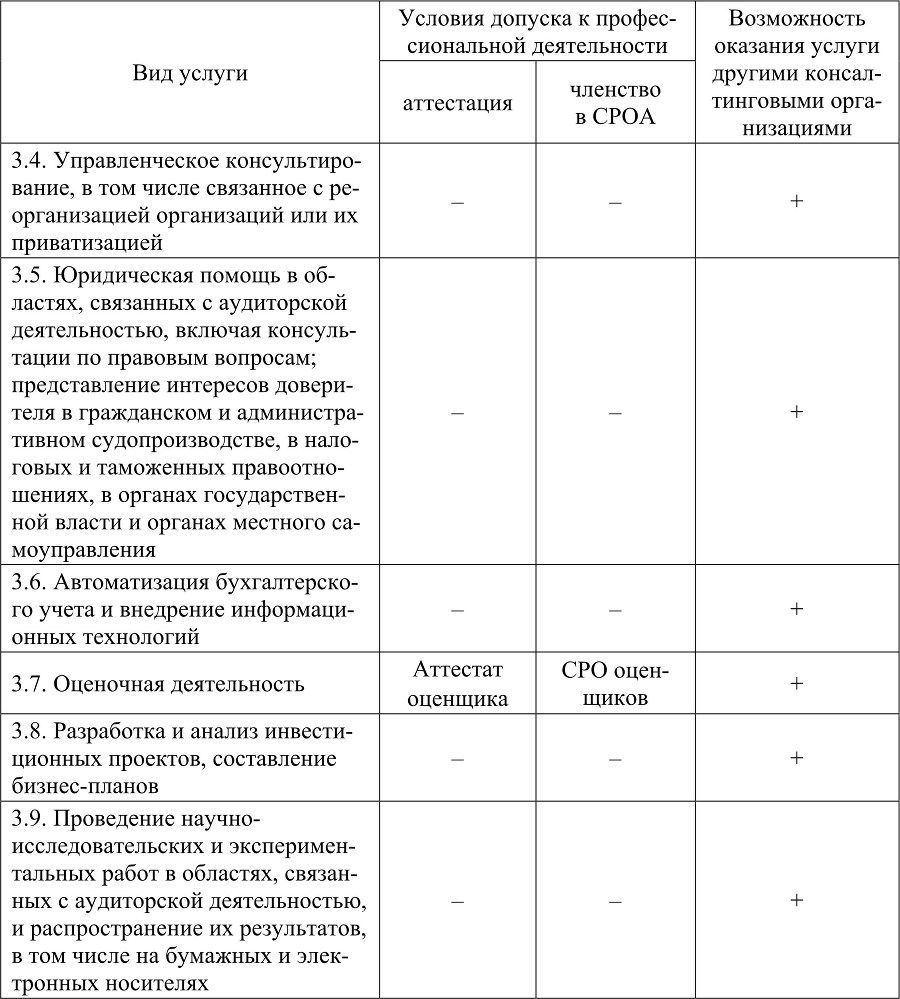

Проанализировав информацию, представленную в табл. 1.1, можно сделать вывод, что аудит является специфичной услугой по следующим причинам. Во-первых, исполнительный орган, он же заказчик, не является основным потребителем результатов аудита, так как аудиторское заключение по бухгалтерской отчетности предназначено для всех пользователей этой отчетности, в том числе для общественности в целом. Таким образом, заказчик выполняет волю общественности, которая нуждается в экспертном заключении о степени достоверности бухгалтерской отчетности. Во-вторых, аудит наиболее полно регулируется стандартами аудиторской деятельности. В-третьих, аудит является базовой уникальной услугой, которую не могут оказывать иные экономические субъекты без соблюдения требований допуска к профессиональной деятельности, т. е. это не взаимозаменяемая услуга. По результатам обзорных проверок аудитор также выражает профессиональное мнение о достоверности бухгалтерской отчетности, однако они принципиально отличаются от аудита масштабами выполняемых аудиторских процедур, объемом исследуемых источников, получаемых аудиторских доказательств, уровнем уверенности, типом аудиторского заключения. Обзорные проверки, по результатам которых аудитор выражает уверенность в негативной форме, по сути можно сравнить с экспресс-аудитом. Остальные услуги могут оказывать любые консалтинговые организации. Информация об этом представлена в табл. 1.2.

Таблица 1.2

Требования допуска к профессиональной деятельности для оказания аудиторских и иных услуг

По результатам проведенного анализа можно сделать вывод, что ключевой услугой, оказываемой аудиторскими организациями в рамках профессиональной деятельности, является аудит, так как он представляет общественную значимость и обладает уникальностью, именно на него (аудит) обращены исследования в части допуска к профессиональной деятельности, аттестации, стандартизации, государственного регулирования, контроля качества. При допущении исключения аудита из перечня аудиторских услуг перечисленные вопросы теряют смысл, а также актуальность. В связи с этим далее исследование будет проводиться в контексте аудита как основной (базовой) услуги, оказываемой в рамках аудиторской деятельности.

Проведем анализ определения «аудит» в отечественной и зарубежной экономической литературе.

Аудит – независимая проверка финансовой (бухгалтерской) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности [1].

Аудит – систематический, независимый и документированный процесс получения свидетельств аудита и объективного их оценивания с целью установления степени выполнения согласованных критериев аудита [17].

Аудит – это системный процесс объективного сбора и оценки свидетельств об экономических действиях и событиях с целью определения степени соответствия этих утверждений установленным критериям и представление результатов проверки заинтересованным пользователям [106]. Такое определение дано в Положении об основных концепциях аудита Комитетом по основным концепциям аудита Американской ассоциации бухгалтеров (ААА).

А. Аренс, Дж. Лоббек приводят следующее определение. Аудит – это процесс, посредством которого компетентный независимый работник накапливает свидетельства об информации, поддающейся количественной оценке и относящейся к специфической хозяйственной системе, чтобы определить и выразить в своем заключении степень соответствия этой информации установленным критериям [24].

Дж. Робертсон приводит следующее определение аудита. Аудит – это процесс уменьшения до приемлемого уровня информационного риска для пользователей финансовых отчетов [106].

По мнению С. В. Пятенко, «в настоящее время на практике и в специальной литературе термин «аудит» часто применяют в достаточно широком смысле: к аудиту относят различные виды деятельности, суть которых сводится к независимой проверке, оценке, экспертизе. При такой формулировке под аудитом подразумевается практически любая работа независимых специалистов с представлением своей точки зрения о результатах анализа» [102].

По мнению О. В. Голосова, Е. М. Гутцайт, самым удачным представляется предложение говорить об аудите в узком и широком смысле слова, причем в первом случае понимается аудит бухгалтерской отчетности, а во втором – как он, так и другие виды проверок различных сторон хозяйственной деятельности [52].

Проанализировав иные трактовки определения «аудит», представленные в прил. 4, можно сделать следующий вывод. Такие авторы, как А. Д. Шеремет, В. П. Суйц [131], Е. Г. Богров [37], Н. В. Астраханцев [25], С. В. Панкова [93], В. В. Скобара [110] придерживаются трактовки, раскрытой в Законе. Ю. А. Данилевский, С. М. Шапигузов, Н. А. Ремизов, Е. В. Старовойтова [57] подчеркивают значение аудита в его специфике – аудите бухгалтерской отчетности. Некоторые авторы (А. А. Терехов [119], Т. Г. Шекшунова, М. А. Городилов [130]) рассматривают аудит как форму контроля. По мнению П. И. Камышанова [68], аудит – своеобразная форма экспертизы бизнеса. О. А. Миронова [84] обращает внимание на то, что аудит осуществляется с целью получения прибыли. М. А. Азарская [19] рассматривает аудит как совокупность и развитие отношений, возникающих между субъектами рынка. Н. В. Ким [70] указывает, что аудит раскрывается как многообразный экономический институт только в контексте культурно-исторического анализа. Аудит принял на себя определенную социальную и общественную функцию, обеспечивая объективное суждение о достоверности отчетных данных, представляемых акционерными обществами, в целях снижения информационного риска их партнеров, считает коллектив авторов работы «Аудит» под ред. Р. П. Булыги [31].

Исходя из определения «аудит» можно сделать вывод, что в Законе идет речь о выражении мнения о достоверности финансовой отчетности, той же точки зрения придерживаются А. Аренс, Дж. Лоббек, Ю. А. Данилевский, С. М. Шапигузов, Н. А. Ремизов, Е. В. Старовойтова.

Российские авторы С. В. Пятенко, О. В. Голосов, Е. М. Гутцайт рассматривают аудит в двух аспектах: в широком смысле и узком. Данный факт имеет место по причине того, что всякий объект (с позиций философии) может быть представлен как мера бытия, связанная с внешней стороной предмета на уровне созерцания, и как мера субстанциональная, связанная с сущностью, с теоретическим уровнем познания.

В настоящем исследовании будет использован термин «аудит» в узком смысле слова: аудит – деятельность по выражению независимого профессионального мнения эксперта (аудитора) о степени достоверности бухгалтерской отчетности аудируемых лиц.