В финансовой литературе проценты, полученные по ставке наращения, принято называть декурсивными, по учетной ставке – антисипативными. (В России этим понятиям соответствовали проценты «на 100» и «со 100».)

Декурсивные проценты в большинстве случаев называют просто процентами.

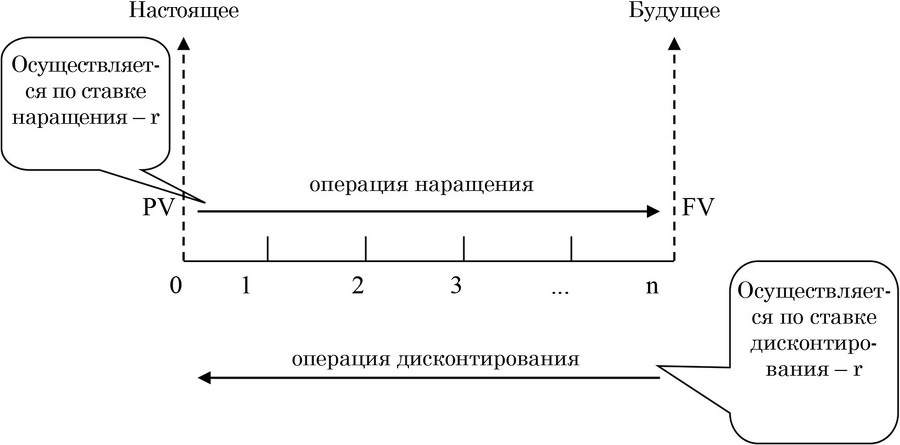

Учет фактора времени осуществляется с помощью специальных методов (операций) наращения и дисконтирования, в основу которых положена техника процентных вычислений. Сущностью этих методов является приведение денежных сумм, относящихся к различным временным периодам к требуемому моменту времени в настоящем или будущем. В качестве нормы приведения используется процентная ставка. Логика финансовых вычислений представлена на рис. 5.

Рис. 5. Логика финансовых операций26

Ю. Брикхэм и М. Эрхардт определяют процесс наращения (compounding) «как процесс перехода от текущей (приведенной) стоимости (present value, PV) к будущей стоимости (future value, FV)»27, а дисконтирование (discounting) характеризуют как процесс «определения текущей (приведенной) стоимости»28.

Из отечественных авторов В. В. Ковалев дает следующее определение: «Процесс, в котором заданы исходная сумма и ставка (процентная или учетная), в финансовых вычислениях называется наращением, искомая величина – наращенной суммой, а используемая в операции ставка – ставкой наращения. Процесс, в котором заданы ожидаемая в будущем к получению (возвращаемая) сумма и ставка, называется дисконтированием, искомая величина – дисконтированной суммой (иногда используется термин приведенная сумма), а используемая в операции ставка – ставкой дисконтирования»29. Аналогичное определение дает И. А. Бланк и другие.

Будущая, или конечная стоимость, – это стоимость имеющейся в настоящее время суммы денег (или последовательности платежей) в какой-то момент времени в будущем, оцениваемая с учетом заданной процентной ставки.

Приведенная (современная) стоимость – это текущая стоимость какой-либо будущей суммы денег (или последовательности предстоящих платежей), оцениваемая по заданной процентной ставке, которую называют ставкой (нормой) дисконта, а в сложных процентах – ставкой капитализации.

Брейли и Майерс указывают на одну из замечательных особенностей приведенной стоимости, которая состоит в том, что «она выражается в текущих долларах – так что вы можете ее суммировать. Иначе говоря, приведенная стоимость потока денежных средств (А + Б) равна приведенной стоимости потока денежных средств А плюс приведенная стоимость потока денежных средств Б. Такой удачный вывод имеет важное значение для инвестиций, которые обеспечивают потоки денежных средств в течение нескольких периодов»30. Таким образом, ставка дисконтирования (или ставка капитализации) – процентная ставка, используемая для преобразования (приведения) будущей стоимости в приведенную (текущую).

В отношении инвестиционных проектов ставка дисконтирования называется барьерной. Она определяет ту финансовую отдачу, которую инвестор ожидает от своих инвестиций.

Обобщая изложенное, отметим, что концепция стоимости денег во времени состоит в том, что стоимость денег с течением времени изменяется с учетом нормы прибыли на финансовом рынке, в качестве которой обычно выступает норма ссудного процента (или процента). В любой развитой рыночной экономике процентная ставка в национальной валюте является одним из самых важных макроэкономических показателей. Процентная ставка рассматривается в качестве инструмента, с помощью которого государство в лице монетарных властей воздействует на экономический цикл страны, сигнализируя об изменении кредитно-денежной политики и объема денежной массы в обращении. На частном уровне в повседневной практике процентная ставка пронизывает всю экономическую жизнь страны, присутствуя в различных кредитных и долговых инструментах государства, банков, компаний, индивидуальных предпринимателей и частных лиц в виде инструмента обеспечения финансовой эквивалентности операций.

1.2. Процентные платежи как форма денежных потоков

В зависимости от условий проведения финансовых операций как наращение (будущая стоимость), так и дисконтирование (приведенная стоимость) могут осуществляться с применением простых, сложных и непрерывных процентов. Их использование возможно только после четкого определения следующих составляющих:

– суммы денежных средств, о которых может идти речь;

– время, когда эти суммы должны быть выплачены или получены;

– осознанные риски, связанные с инвестированием;

– соответствующая ставка дохода (ставка процента или дисконта) с учетом рыночных условий и оцененного риска.

Простые проценты – это проценты, которые выплачиваются (приносятся) лишь на исходную или основную сумму, взятую (или отданную) в долг. В частности И. А. Бланк дает следующее определение: «Простым процентом называется сумма дохода, начисляемого к основной сумме инвестированного капитала в каждом интервале времени, по которой дальнейшие расчеты платежей не осуществляются»31. Аналогичное определение дают Джеймс К. Ван Хорн и Джон М. Вахович, мл.: «Простые проценты (simple interest) – это проценты, которые выплачиваются (или приносятся) лишь на исходную, или основную, сумму (principal), взятую или отданную в долг»32. Таким образом, денежное выражение простых процентов является функцией трех переменных: исходной или основной, суммы, взятой (или отданной) в долг; процентной ставки за один период времени; и количества периодов времени, на которые основная сумма берется (или отдается) в долг.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.