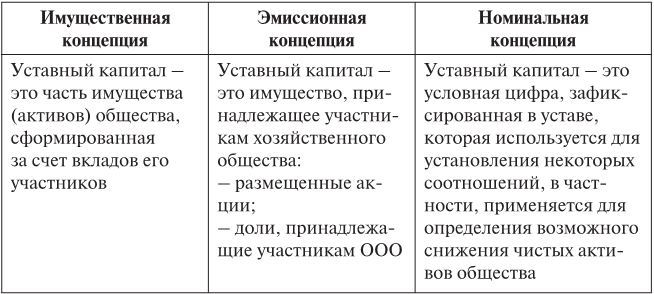

«Под уставным капиталом традиционно принято понимать совокупную стоимость имущества корпорации, зафиксированную в ее уставе»[9].

● Согласно эмиссионной концепции, уставный капитал – это акции (доли в уставном капитале ООО), принадлежащие участникам хозяйственного общества, т. е. актив, принадлежащий не обществу, а его участникам[10].

Его основная функция реализуется не в отношении общества с кредиторами, а в отношениях общества с его участниками, в распределении их корпоративных прав (прав участия). Со стороны общества уставный капитал выражает его специфические обязательства перед участниками.

● Согласно номинальной концепции, уставный капитал – это абстрактная величина, зафиксированная в уставе, которая используется для установления некоторых соотношений. В частности, применяется для определения допустимого порога снижения чистых активов общества[11].

«Уставный капитал традиционно воспринимается как чисто номинальная (счетная), выраженная в деньгах величина, определяемая для целей периодического соотнесения с нею величины чистых активов хозяйственного общества»[12].

«Уставный капитал – это не само имущество, а именно размер, то есть цифра, указанная в уставе, ниже которой не должна опускаться стоимость имущества общества. Российским правом принята номинальная концепция уставного капитала, которая отличается от реальной тем, что в рамках последней в уставный капитал действительно передается какое-то имущество, которое должно быть в наличии у юридического лица в процессе его деятельности и тем самым гарантировать интересы кредиторов»[13].

«Понятие «уставный капитал» в известной мере носит условный характер, – это денежное выражение стоимости имущества, которое должно иметь создаваемое общество безотносительно к объектам, входящим в его состав, и ниже уровня которого не должна снижаться стоимость его чистых активов»[14].

Сформировались три концепции уставного капитала: «имущественная», «эмиссионная» и «номинальная». Согласно «имущественной» концепции уставный капитал – это часть активов общества, согласно «эмиссионной» – это активы, принадлежащие участникам общества (их акции и доли в уставном капитале ООО), «номинальная» концепция считает, что это условный норматив, зафиксированный в уставе общества (таблица 1)[15].

Таблица 1

Несколько взглядов на одно явление

Что же такое уставный капитал хозяйственного общества: условная цифра в уставе, часть имущества общества или имущество, принадлежащее участникам общества, их акции и доли в уставном капитале ООО?

Что регулирует уставный капитал: отношения общества с его кредиторами или отношения общества с его участниками?

Для того чтобы оценить эти концепции, прежде всего следует обратится к легальному определению уставного капитала в действующем законодательстве.

● «Уставный капитал акционерного общества составляется из номинальной стоимости акций приобретенных акционерами» (п. 1 ст. 99 Гражданского кодекса Российской Федерации (далее – ГК РФ); п. 1 ст. 25 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее – ФЗ «Об АО»)).

● «Уставный капитал общества составляется из номинальной стоимости долей его участников» (п. 1 ст. 14. Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – ФЗ «Об ООО»)).

Гражданский кодекс и законы о хозяйственных обществах исходят из эмиссионной концепции уставного капитала. В них однозначно установлено, что уставный капитал акционерного общества состоит из акций, приобретенных акционерами, а уставный капитал общества с ограниченной ответственностью состоит из долей, принадлежащих участникам общества[16]. Закон не связывает уставный капитал с имуществом хозяйственного общества, а помещает его в «карманы» участников общества, признавая, что уставный капитал состоит из акций и долей, принадлежащих участникам общества[17].

Уставный капитал – не условная цифра и не часть имущества общества. Это реальное явление хозяйственного оборота, имеющее конкретный материальный субстрат – акции, приобретенные акционерами, и доли в уставном капитале ООО, принадлежащие его участникам. В натуральном выражении уставный капитал складывается:

– в акционерном обществе – из штук акций, зачисленных на лицевые счета акционеров в реестре;

– в общества с ограниченной ответственностью – из долей участников общества, отраженных в едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

Где изменяется уставный капитал: в активах общества, «карманах» его участников или строчках устава?

Для того чтобы понять природу уставного капитала, следует ответить на следующие вопросы.

– В какой момент происходит изменение уставного капитала?

– C каким фактом связано изменение уставного капитала?

– Где происходит изменение уставного капитала: в имуществе общества, в реестре акционеров или в учредительном документе?

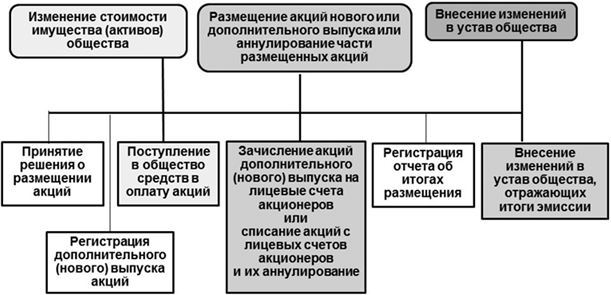

Если считать, что уставный капитал – это часть имущества общества, которая состоит из вкладов его участников, то его изменение выражается в приросте или выбытии соответствующих вкладов.

Если признать, что уставный капитал – это совокупность акций, принадлежащих акционерам, то его изменение выражается в размещении акций нового или дополнительного выпуска, или в аннулировании ранее размещенных ценных бумаг в реестре акционеров, или увеличении размера долей в уставном капитале ООО, или их уменьшении в едином государственном реестре юридических лиц.

Если полагать, что уставный капитал – это абстрактная цифра, зафиксированная в уставе, которая используется для регулирования некоторых стоимостных пропорций, то для его изменения достаточно внести изменения в учредительные документы, касающиеся этого показателя.

С наступлением какого из указанных ниже обстоятельств возникают новые отношения по поводу изменившегося размера уставного капитала?

– С изменением стоимости активов общества: их увеличением или уменьшением?

– С размещением акций дополнительного (нового) выпуска и/или аннулирования их части (размещением дополнительных долей или аннулированию их части в ООО)?

– С внесением сведений в устав общества о новом размере уставного капитала?

Так где же меняется уставный капитал: в составе имущества общества, в составе имущества, принадлежащего участникам общества, или в строчках устава (схема 1)?

Схема 1

Момент, основания и место изменения уставного капитала

Обратимся к имущественной концепции, согласно которой уставный капитал – это совокупность вкладов участников в имущество хозяйственного общества. При таком допущении он должен меняться в момент поступления этих вкладов в имущество общества или их выбытия. Данное допущение не соответствует действительности. Легко можно убедиться, что активы корпорации могут уменьшаться, в том числе и за счет выбытия активов, внесенных в оплату размещенных акций или долей ООО, а уставный капитал при этом не меняется и, наоборот, уставный капитал может измениться (увеличиться или уменьшиться), а стоимость активов общества остается неизменной.