В главе №3 или «Правило №3. Ребалансировка» обсудим, как восстанавливать баланс своего портфеля, и почему это важно делать периодически.

В главе №4 или «Правило №4. Контроль издержек» наглядно увидим, какое влияние имеют ежегодные комиссии на итоговую доходность инвестора, и почему надо минимизировать издержки инвестора.

В главе №5 или «Правило №5. Налоговая оптимизация» посмотрим на влияние инфляции на покупательную способность денег и поймем, почему банковский вклад не самый лучший способ для формирования капитала под долгосрочные цели. Детально рассмотрим ИИС (индивидуальный инвестиционный счет), и какие он дает выгоды частному инвестору. Затем на примерах, в цифрах рассмотрим несколько простых стратегий использования ИИС.

В качестве бонусной главы приведем два реальных примера долгосрочного пассивного (портфельного) инвестирования, и вы наглядно увидите преимущества данного подхода.

Всего лишь пять правил – легко запомнить! Простые рецепты для тех, кому не хватает ни времени, ни знаний, чтобы начать инвестировать и начать двигаться к желаемому будущему, к своим целям.

Сама идея пассивного (индексного) инвестирования уже много десятилетий достаточно широко распространена за границей и активно используется частными инвесторами. Но у нас в России этот подход еще мало известен широким массам: как по причине отсутствия обучающих материалов (надеюсь, эта книга хоть частично восполнит данный пробел), так и в силу отсутствия самой культуры инвестирования.

Идея сберегать часть своего дохода и инвестировать с целью создания капитала для русского человека может показаться революционной. Еще каких-то 15-20 лет назад в России мало кто слышал или знал про биржу и брокеров, индексы и акции, структурные ноты и паевые фонды и т.п. Но в последние годы ситуация помаленьку изменяется.

Для большинства людей незнание или непонимание даже самых простых финансовых инструментов может служить весомым поводом не только отказаться от инвестирования, но и от создания своего желаемого будущего. Или неумение считать доходность… или недоверие к финансовой системе… или «из-за инфляции все обесценится»… или «из-за дефолта я все потеряю» и целый ряд других причин.

Но из книги вы узнаете, что это не так!

Бояться дефолта не стоит, а стоит диверсифицировать свои вложения не только в разные компании, но еще лучше в разные рынки (индексы). И тогда банкротство одного эмитента не будет оказывать значительного влияния на ваши инвестиции.

Если боитесь, что брокера могут лишить лицензии или он обанкротиться, то в этом случае все ваши позиции (будь то акции, облигации или ETF) вы переведете на счет другого брокера. Законодательство о рынке ценных бумаг и паевых инвестиционных фондах исключает риски, что управляющая компания или брокер сбегут с вашими деньгами.

А инвестировать можно начинать, не имея миллионов рублей. И даже не с сотен тысяч. Сформировать свой портфель можно имея даже несколько тысяч рублей: облигации доступны от тысячи рублей, а некоторые акции можно купить буквально за 10 рублей.

Не знаете, какие акции/облигации покупать? Используйте готовые портфели из акций или облигаций, которые копируют тот или иной индекс. В среднем, такие фонды ETF стоят несколько тысяч рублей. На российском рынке таких фондов 15 штук, так что сориентироваться в них не будет большой проблемой.

Многие «проблемы» на самом деле и не проблемы вовсе…

Помните: если ничего не сберегать, то с вероятностью 100% вы придете к своим целям с нулевым капиталом. Начать сберегать и разумно инвестировать может каждый!

Из книги вы узнаете про беспроигрышные (при условии, что государство будет выполнять взятые на себя обязательства) сочетания и несложные приемы, которые помогут достичь буквально феноменальных результатов. И если эта небольшая книга поможет вам избежать некоторых ошибок, сохранить годы жизни (уже не надо будет на практике тестировать те или иные подходы и смотреть, к чему это приведет) и начать сохранять и разумно приумножать ваши деньги – значит, я не зря старался!

ноябрь 2018 г.

Правило №1. Финансовые цели

Представьте, что вы садитесь в такси в качестве пассажира (или сами за руль личного автомобиля – в этом случае водитель и пассажир один и тот же человек). Прежде чем начать движение, водитель должен знать конечный пункт назначения. Куда (в пространстве) и когда (во времени) надо доставить пассажира? Согласитесь, нелепо будет сказать водителю: вези туда, не знаю сам куда. Водитель просто не поедет в никуда. Водителю надо знать цель поездки.

После того, как конечная точка маршрута будет определена, автомобиль начнет движение. Водитель будет крутить колесо управление, нажимать ногами на педали, смотреть по зеркалам. Другими словами, в режиме реального времени водитель будет реагировать на сигналы, которые идут из окружающей обстановки. В соответствие с полученными сигналами он будет предпринимать адекватные действия. Загорелся красный сигнал светофора – надо остановить движение. Впереди затор на дороге – включить сигнал поворота, по зеркалам убедиться, что ничего не мешает и можно перестроиться в соседний ряд. Впереди нет машин – можно нажать педаль газа и поехать немного быстрее, не нарушая скоростной режим. Загорелись стоп-сигналы впереди идущей машины – надо притормозить.

Иначе говоря, при движении к цели поездки водитель непрерывно совершает действия. Причем, не просто набор абстрактных действий, а таких, которые помогут ему приехать туда, куда надо и тогда, когда надо. Именно такие действия называются целенаправленными. Совершая «здесь и сейчас» адекватные окружающей обстановке действия, автомобиль (и его пассажир) неизбежно будет приближаться к своей конечной цели. И если в большинстве своем действия будут именно целенаправленные, то через заданный интервал времени, с большой вероятностью, пассажир окажется именно там, где он и хотел быть.

Этот непрерывный процесс целенаправленных действий можно назвать одним словом – «управление».

Прежде, чем понять, ЧТО значит «управлять личными финансами», давайте определимся с тем, ЧТО мы будем подразумевать под понятием «личные финансы».

Что такое «Личные финансы»

Наверное, каждый из нас слышал, что «время – деньги».

Время – это принципиально невозобновимый ресурс. У каждого из нас количество личного «времени» не ограничено. Ну, конечно! Иначе говоря, у каждого из нас когда-нибудь закончится его личный ресурс «время» (что и означает принципиальную конечность), но когда именно это случится – неизвестно (то есть, нет заранее известного ограничения по количеству лет).

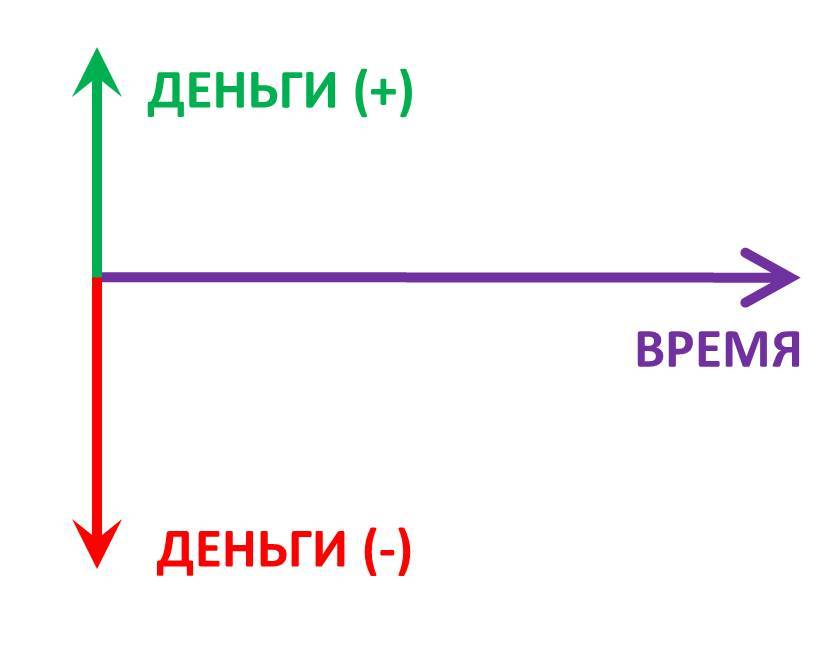

Можно сказать, что у каждого из нас есть некий запас времени, но когда этот запас закончится, мы не знаем. Но мы знаем (как минимум имеем все основания предполагать), что этот запас – не бесконечный, и когда-нибудь он иссякнет. Фактически это означает, что мы можем только брать из этого запаса и у нас нет никакой возможности восстановить его. Мы можем только тратить (расходовать) свое личное время. Поэтому с каждой минутой, с каждым часом, днем, годом мы становимся старше. Мы не можем повернуть время назад и стать немного моложе. Мы движемся только в одном направлении. Схематично это можно изобразить стрелочкой направо, где начало отрезка – текущий момент времени (то есть настоящее), а конец стрелочки – будущее.

Время – деньги. В отличие от времени, деньги мы можем не только тратить (схематично изобразим это стрелочкой вниз), но и получать (стрелочка вверх). Поэтому деньги – это принципиально возобновимый ресурс.

Рисунок 1. Система координат «Время-деньги».

«Люди» (1-ая составляющая «Семьи»)

Получилась простая система координат «время-деньги», в точке пересечения которой мы поместим «семью». По определению семья состоит из людей. Это может быть как один человек, так и группа лиц, которая чаще всего объединяется отношениями родства или брака (например, супруги и их дети). Люди живут и тратят деньги, то есть совершают расходы. Но люди также работают и зарабатывают деньги, то есть приносят в семью доходы.