Размер пенсии зависел от стажа и уровня дохода. В период с 2001 по 2014 г. имела значение также величина страховых взносы. Они обычно составляли 14–16 % от ежемесячного дохода. С 2015 г. появился новый важный элемент – индивидуальный пенсионный коэффициент (ИПК). Это сумма баллов за годы работы. Чтобы получать пособие, необходимо проработать определенное количество лет с уровнем зарплаты, при которой сумма уплаченных взносов превышает установленный законом уровень.

Суть новой системы расчетов заключается в том, что накопленные за трудовой период пенсионные права конвертируются в баллы. По их сумме затем рассчитывается размер пособия. Чтобы определить накопленные ИПК, нужно разделить сумму начисленных взносов на норматив – произведение максимального тарифа и предельной зарплаты, облагаемой налогами.

Если человек получает за год 568 тыс. руб., то он накапливает максимально возможные 10 баллов. Предельный размер зарплаты и коэффициентов ежегодно меняется. К 2025 г., когда пенсионная реформа будет полностью введена в действие, эти два показателя значительно вырастут. К этому моменту аккумулированную часть пенсии смогут получать только лица, которые накопят 30 и более баллов.

В 2015 г. выплата по старости назначалась при наличии 6,6 балла. Ежегодно показатель увеличивается на 2,4 балла.

Большинство людей начинали работать еще в СССР. Они рассчитывают выйти на заслуженный отдых в ближайшее время. Размер их пособия будет зависеть от накопленных индивидуальных пенсионных коэффициентов (баллов). За период работы до 2001 г. будет рассчитана сумма страховой пенсии, которая затем будет переведена в коэффициенты.

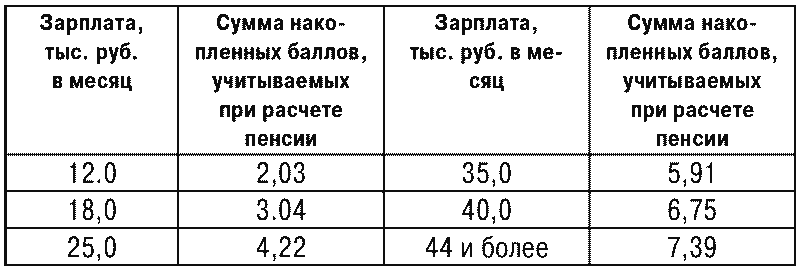

Пример. Иванов работал инженером. По состоянию на 31.12.2014 ему начислена пенсия в размере 10 030 руб., которая состоит из однократной выплаты (3935 руб.) и страховой выплаты в размере – 6095 руб. Какая у него величина индивидуального пенсионного коэффициента на 2015 год?

ИПК = 6095:64,1 = 95.

64,1 руб. – стоимостная оценка одного коэффициента с 2015 г.

Величина ИПК зависит от предельного уровня доходов для отчисления взносов; стоимости балла, которая индексируется на уровень инфляции. В 2015 г. максимальная величина зарплаты, с которой уплачивались взносы, составляла 711 тыс. руб. С большей суммы отчисления не осуществляются. При ставке 16 % в госбюджет поступает 113,76 тыс. руб.

Каким будет максимальный индивидуальный пенсионный коэффициент?

Пример. Заработная плата Иванова составляет 25 тыс. руб. в месяц. С этой суммы ежегодно отчисляются 48 тыс. руб. в ПФ.

Индивидуальный пенсионный коэффициент за 2015 год:

(48000:113760) × 10 = 4,22.

Иванов может попросить сделать перерасчет перечисленных взносов. Но даже в этом случае учтено будет только 1,8 ед.

Для наглядности воспользуемся таблицей.

Годовой индивидуальный пенсионный коэффициент (ИПК) – это количество баллов, заработанных за 12 месяцев, или тех периодов, которые в соответствии с действующим пенсионным законодательством включаются в стаж. Чем больше зарплата работника, тем выше его ИПК. Переходный период составляет 6 лет, в течение которых условия назначения страховой пенсии будут ужесточаться, а ИПК – постоянно расти.

Максимальное значение ИПК

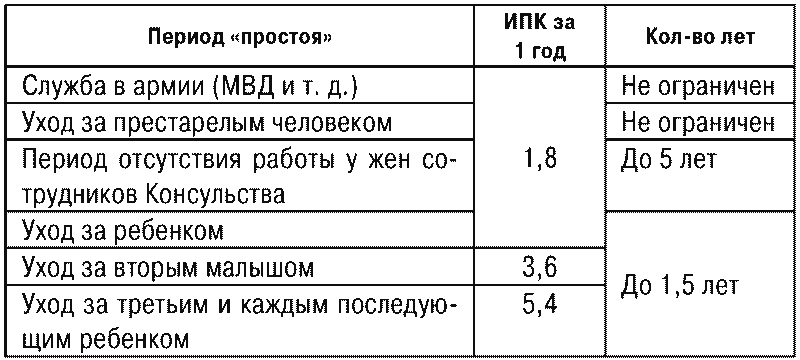

Индивидуальный пенсионный коэффициент – это сумма баллов, которые начисляются не только за период работы, но и в некоторых других случаях:

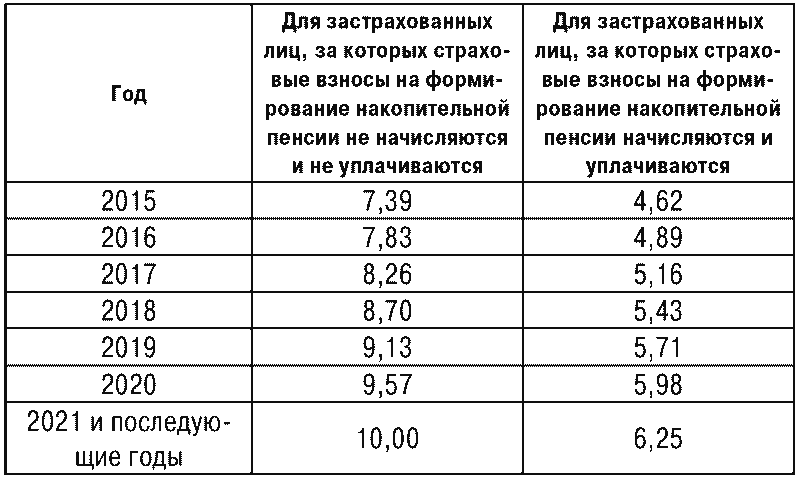

Сумму накопленных и учитываемых показателей в 2016 году и далее можно посмотреть на сайте Пенсионного фонда России. Даже при максимально накопленном ИПК учитываются 7,83 баллов в 2016 г. и 8,26 – в 2017 году.

Величина ИПК ежегодно пересчитывается. Этот показатель зависит от уровня зарплаты и предельных отчислений, которые растут гораздо быстрее. В 2015 г. они увеличились на 14 %, а средняя зарплата – на 9 %.

Стоимость 1 балла коэффициента на 01.01.2016 составляла 74,27 руб.

Размер фиксированной выплаты – 4558,93 руб.

Величина ИПК в 2017 г. составила 78,58 руб., на 2018 г. он установлен в размере 81,49 руб. (с января месяца; его индексация пока не проводилась).

Размер фиксированной выплаты в 2018 г. составляет 4982 руб. 90 копеек.

Для получения страховой пенсии в 2018 г., необходимо:

– достигнуть определенного возраста;

– иметь страховой стаж от 9 лет;

– накопить 13,8 балла.

Если хотя бы одно из условий не выполнено, то человек имеет право получать только социальную пенсию.

Главный недостаток этой пенсионной системы заключается в том, что определить размер будущей выплаты можно фактически только перед выходом на пенсию.

Эта сумма будет рассчитываться как произведение накопленных баллов ИПК на их стоимость в году назначения пенсии. Последний показатель рассчитывается путем деления запланированных доходов ПФ к сумме накопленных баллов всех пенсионеров.

Фактически стоимостная оценка индивидуального пенсионного коэффициента (ИПК) застрахованного лица будет зависеть от доходов Пенсионного фонда. Государству это позволит минимизировать риск возникновения дефицита и недостатка средств на выплату пенсий. При этом следует учитывать, что приведеннаяч методика расчета законодательно не закреплена.

К 2024 г. минимальный страховой стаж составит 15 лет. С таким стажем в ПФ уже сейчас обращается 95 % населения. Общий размер пособия, подлежащего выплате, рассчитывается по формуле:

Пенсия = (ФВ × К) + (ИПК × К) × СТ,

где: ФВ – фиксированная выплата;

ИПК – накопленные баллы (индивидуальный пенсионный коэффициент);

К – премия за поздний выход на пенсию;

СТ – стоимость единицы ИПК.

Правительством РФ также планируется пересмотреть список профессий, представителям которых будет доступна досрочная пенсия, условия труда (для вредных условий будут установлены повышенные ИПК) и размер страховых взносов (чем опасней класс труда, тем выше тариф). Это позволит сбалансировать систему и обеспечить ПФР источниками досрочных выплат.

Другие страховые выплаты

Кроме обычных граждан, которым выплачивается страховая пенсия по старости, Закон о страховых пенсиях предусматривает страховые выплаты и другим категориям граждан.

В соответствии со статьей 9 Закона о страховых пенсиях право на страховую пенсию по инвалидности имеют граждане из числа застрахованных лиц, признанные инвалидами I, II или III группы.

Признание гражданина инвалидом и установление группы инвалидности производятся федеральными учреждениями медико-социальной экспертизы в порядке, предусмотренном Федеральным законом от 24.11.1995 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации».

Страховая пенсия по инвалидности устанавливается независимо от причины инвалидности, продолжительности страхового стажа застрахованного лица, продолжения инвалидом трудовой и (или) иной деятельности, а также от того, наступила ли инвалидность в период работы, до поступления на работу или после прекращения работы.

В случае полного отсутствия у инвалида страхового стажа устанавливается социальная пенсия по инвалидности в соответствии с Федеральным законом от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации».

Право на назначение страховой пенсии по случаю потери кормильца, в соответствии со ст. 10 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях», имеют нетрудоспособные члены семьи умершего кормильца, состоявшие на его иждивении (за исключением лиц, совершивших уголовно наказуемое деяние, повлекшее за собой смерть кормильца и установленное в судебном порядке).