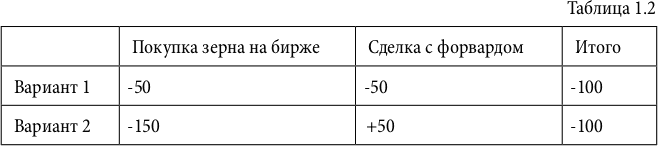

Интерес второй. Второе лицо, которым может быть контрагент, – это потребитель данного товара (зерна). Контрагент, так же как и фермер, пришел на биржу в тот момент, когда цена за тонну составляла 100 долл. (рис. 1.2). Текущая цена его устроила, но зерно ему понадобится только через три месяца. Например, через три месяца у контрагента появиться новое стадо, которое нужно будет кормить зерном. Значит, его нужно будет покупать, и рост цены на зерно для потребителя крайне невыгоден, поскольку покупать зерно за 150 долл. – это разорение, а за 50 долл. – дополнительная прибыль. При этом важно помнить, контрагент – владелец бизнеса, а не биржевой спекулянт. Финансовый результат для контрагента (потребителя товара) отражен в таблице 1.2.

Для того чтобы лучше понять логику, попробуйте сами проверить расчеты, произведенные в табл. 1.2, с рис. 1.4 и рис. 1.5.

Рассмотрев различные интересы, которые могут быть у контрагента, можно сделать небольшой вывод – интересы контрагента на рынке производных инструментов не понять. Речь идет о том, что если мы работаем на рынке акций, то можно задаться вопросом: а почему акцию продают, когда я ее хочу купить; значит, кто-то уже фиксирует прибыль и не верит в ее дальнейший рост, а я ее покупаю? Чуть забегая вперед, отмечу, что на рынке производных инструментов интересы контрагентов в принципе не понять, часто бывает так, что мы купили, а он (контрагент) продал, однако при этом мы оба (и продавец, и покупатель) ждем роста по цене.

Подводя итог краткого описания форварда, обратим внимание на его определение. Форвард – это договор на поставку товара в будущем. В большинстве случаев этот договор (форвард) является внебиржевым, то есть договор, который нельзя найти (купить или продать) на бирже.

Часть 2. Фьючерс

И снова пример, также частично исторический, частично придуманный мной. Вновь 1950–60-е годы, Соединенные Штаты Америки. Фермеры, которые заключали форвардные контракты (рис. 1–3), мягко говоря, на биржу зачастили. На биржу стало приходить довольно много производителей и потребителей товара, заключавших между собой форвардные договора. В вышеописанном примере о форварде мы могли бы заметить, что данный договор можно было заключать как на бирже, так и минуя ее. Но тем не менее перед биржевым сообществом встал вопрос – как организовать биржевую торговлю форвардным контрактом, то есть сделать так, чтобы это происходило не где-то около биржи, а непосредственно при ее участии, на самой бирже, где каждый смог бы прийти и абсолютно свободно заключать подобные договоры.

Итак, на какой вопрос в первую очередь пришлось отвечать биржевому сообществу, решая задачу – как сделать форвард биржевым инструментом? Для того чтобы форвард стал биржевым инструментом, его необходимо стандартизировать. Давайте теперь более детально рассмотрим, какие именно характеристики форварда нужно было стандартизировать (т. е. четко установить конкретные параметры).

В первую очередь в форварде необходимо четко прописать базовый актив. Покупатель или продавец форварда должен четко знать, на какой товар этот форвард: на зерно, нефть или золото. У любого производного инструмента (форвард, фьючерс или опцион) всегда должен быть базовый актив, сам по себе, ни на что (на воздух) производный инструмент существовать не может. Он всегда должен быть к чему-то привязан, и эту привязку принято называть базовый актив.

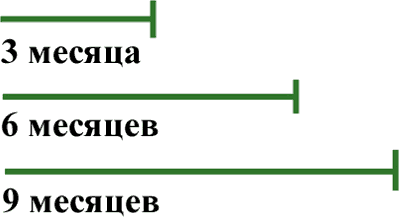

Второй критерий, который нужно указать в форварде, это дата поставки. В какой момент времени будет происходить поставка по форварду: через 3 месяца, через 6 или через 9.

Рис. 2.1

Подробнее критерий дата поставки рассмотрим чуть позже.

Третий критерий (довольно очевидный) – в форварде нужно четко прописать объем (объем базового актива). Если рассмотреть вышеупомянутый пример с зерном (рис. 1.3), то это значит – один форвард равен одной тонне. Если бы фермер хотел произвести, скажем, десять тон, значит, ему бы пришлось заключать десять форвардных контрактов.

Четвертый критерий – цена. Цена форварда примерно равна цене базового актива. Важно: Сейчас мы его рассмотрим как аксиому, а чуть дальше более детально разберем, почему так происходит. Ее (цену) участники не устанавливают (выбирают), они смотрят на стоимость базового актива в текущий момент времени и примерно такая же цена будет и у форвардного контракта. В вышеописанном примере сделки с форвардом (рис. 1.3) и фермер, и контрагент посмотрели, сколько стоит зерно на бирже и в соответствии с этим заключили сделку.

С введением таких стандартов на форвард (базовый актив, дата поставки, объем) появляется новый инструмент – фьючерс. Можно заметить: что форвард и фьючерс – это практически слова-синонимы.

Определение фьючерса – договор на поставку товара в будущем. Обратите внимание, это точно такое же определение, как и у форварда. Однако есть небольшое отличие: фьючерс в большинстве случаев договор биржевой, а форвард – внебиржевой.

Подойдя к понятию фьючерса, рассмотрим его теперь с точки зрения спекулянта. Вернемся к предыдущему примеру с форвардом и фермером.

Рис. 2.2

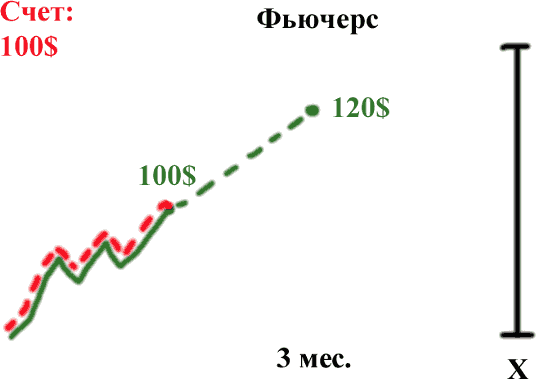

На рис. 2.2 показано следующее:

– зеленая линия отражает изменение цены на зерно;

– красный пунктир отражает цену фьючерсного контракта на это зерно (обратите внимание, что цена фьючерса примерно равна цене базового актива);

– дата поставки фьючерса.

Залог

Вспоминаем предыдущий пример с форвардом: в одном случае контрагент выплачивал фермеру деньги, в другом случае фермер выплачивал контрагенту деньги (табл. 1.1). Теперь представим, что форвард стал биржевым инструментом и тот факт, что в большинстве случаев, работая на биржевом рынке, мы нашего контрагента не видим вообще.

Возникает вопрос: кто выступает гарантом того, что в момент поставки будут произведены нужные платежи? Такие гарантии может дать только биржа. Биржа выступает гарантом, потому что она этот фьючерс «создала» (создала его спецификацию) и участники торгов его покупают или продают на этой бирже, в результате биржа гарантирует, что все участники (продавцы и покупатели) исполнят свои обязательства.

Но появляется другой вопрос: биржа несет ответственность за всех участников просто так? Конечно же, нет. Биржа требует как с покупателя, так и с продавца фьючерсного контракта внести залог. Если вы хотите купить фьючерс или продать фьючерс, Вам необходимо внести залоговую сумму. Залог, как правило, составляет 20 % от цены базового актива.

Если в предыдущих примерах до этого я говорил о классическом хеджировании между производителем и потребителем товара, настало время рассмотреть фьючерсный контракт с точки зрения спекулянта. Для того чтобы понять математику фьючерса и его силу, добавим такое понятие, как счет, то есть, сколько у нас на счету всего денег. В качестве примера рассмотрим, что у нас на брокерском счете 100 долл.

Мы – как спекулянт – предполагаем, что цена на зерно скорее всего, в течение двух недель (важно: не достигая даты поставки через три месяца) вырастет до значения 120 долл.

Рис. 2.3

Имея такой прогноз, конечно, необходимо фьючерс покупать (играя на повышение цены), вопрос в том, в каком количестве?

Важно: В данном примере рассмотрю сделку с максимумом риска, для того чтобы лучше продемонстрировать математику и логику спекулянтов, работающих на этом рынке.

Цена базового актива – 100 долл., залог, который необходимо внести на один фьючерс, составляет 20 % от цены, значит, залог равен 20 долл. Имея на счете 100 долл., можно купить 5 фьючерсов.