Статьей 8 ФЗ «Об оценочной деятельности в Российской Федерации» установлены также случаи, когда ее действие не распространяется на отдельные отношения.

Основанием для проведения оценки является договор на проведение оценки объектов оценки, заключенный заказчиком с оценщиком или с юридическим лицом, с которым оценщик заключил трудовой договор.

В случае наличия спора о достоверности величины рыночной или иной стоимости объекта оценки, установленной в отчете, в том числе и в связи с имеющимся иным отчетом об оценке этого же объекта, указанный спор подлежит рассмотрению судом, арбитражным судом в соответствии с установленной подведомственностью, третейским судом по соглашению сторон спора или договора или в порядке, установленном ФЗ «Об оценочной деятельности в Российской Федерации».

В таких случаях оценка объекта оценки, в том числе повторная, может быть проведена оценщиком на основании определения суда, арбитражного суда, третейского суда, а также по решению уполномоченного органа.

Суд, арбитражный суд, третейский суд самостоятельны в выборе оценщика. Расходы, связанные с проведением оценки объекта оценки, а также денежное вознаграждение оценщику подлежат возмещению (выплате) в порядке, установленном законодательством Российской Федерации (ч. 1, 3, 4 ст. 9 ФЗ «Об оценочной деятельности в Российской Федерации»).

Итоговым документом, составленным по результатам определения стоимости объекта оценки независимо от вида определенной стоимости, является отчет об оценке объекта оценки.

Отчет составляется на бумажном носителе и (или) в форме электронного документа в соответствии с требованиями федеральных стандартов оценки, нормативных правовых актов Минэкономразвития России.

Отчет не должен допускать неоднозначное толкование или вводить в заблуждение. В отчете в обязательном порядке указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, а также иные сведения, необходимые для полного и недвусмысленного толкования результатов проведения оценки объекта оценки, отраженных в отчете.

В целях реализации положений ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ приказом Минэкономразвития России[1] утверждено Положение о порядке подготовки заключений по отчетам об оценке предприятия должника или имущества должника – унитарного предприятия либо имущества должника – акционерного общества, более двадцати пяти процентов голосующих акций которого находится в государственной или муниципальной собственности.

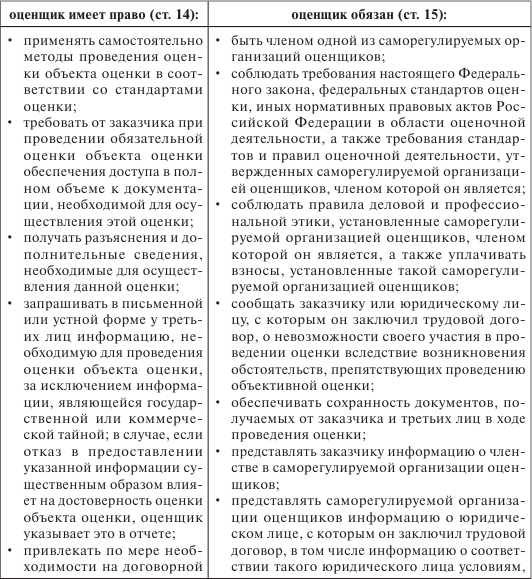

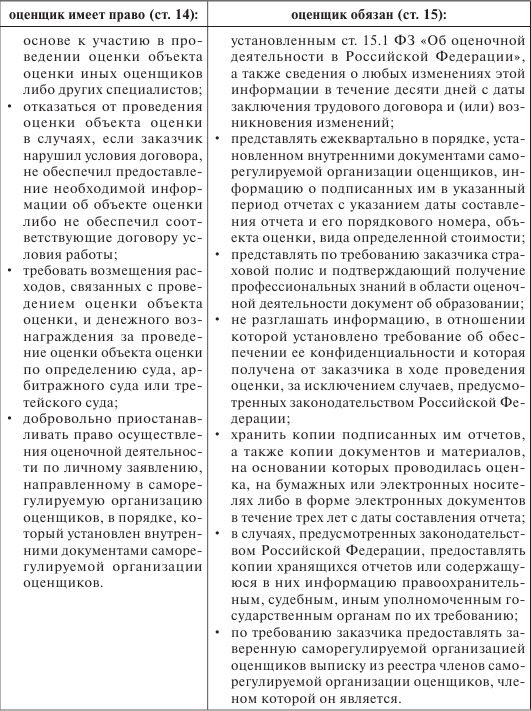

ФЗ «Об оценочной деятельности в Российской Федерации» установлены права и обязанности оценщика:

С 1 января 2017 г. (за исключением ст. 19) вступил в силу Федеральный закон «О государственной кадастровой оценке» от 3 июля 2016 г. № 237-ФЗ, который регулирует отношения, возникающие при проведении государственной (массовой) кадастровой оценки на территории Российской Федерации.

Государственная кадастровая оценка – совокупность установленных ч. 3 ст. 6 ФЗ «О государственной кадастровой оценке» процедур, направленных на определение кадастровой стоимости и осуществляемых в порядке, установленном Законом об оценке (п. 1 ч. 1 ст. 3 ФЗ «О государственной кадастровой оценке»).

Кадастровая стоимость

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.