Когда с приходом перестройки папа занялся бизнесом, в семье моих родителей стали появляться избыточные деньги. Какой-то момент времени казалось, что деньги появляются из воздуха и всё увеличиваются и увеличиваются. Но это время быстро закончилось. Значительную часть появившихся денег родители положили на депозит под хороший процент в банке, который через год обанкротился. Тогда ещё не было системы страхования вкладов, и деньги просто пропали. Часть денег лежала дома в валюте, и просто тратилась на повседневные нужды. Такой сценарий меня тоже не устраивал. Наблюдения за знакомыми и родителями позволили понять:

– хороший заработок не будет вечным. Заработанные деньги нужно правильно вкладывать, чтобы они приносили доход. Необходимо следить за финансовым состоянием банка, где лежат деньги, и перекладывать их при малейших подозрениях о банкротстве банка. И лучше держать деньги в нескольких банках;

– деньги, которые лежат дома, просто исчезают с течением времени. Держать деньги дома – худший вариант сохранения денег;

– не надо брать в долг для того, чтобы съездить в отпуск или потратить деньги на повседневные нужды. Необходимость потом работать на нелюбимой работе, чтобы отдать долги, может превратить тебя в раба и испортить нервную систему.

Примерно в 22 года, когда у меня уже было двое детей, я начала понимать, что деньги требуют управления. Моей целью стало управлять деньгами так, чтобы мне их хватало на потребности моей семьи. На самом деле, есть всего два приёма достижения этой цели. Первый: необходимо, таким образом, планировать свои расходы, чтобы текущий доход их покрывал. Второй: необходимо увеличивать доход вслед за растущими потребностями. Оставался вопрос, а как это применить? Что для этого нужно сделать?

К тому времени, я уже окончила ВУЗ, стала готовиться к поступлению в аспирантуру, у меня появилась привычка разбираться в терминах. Прежде всего, надо было понять, что значит управление деньгами. Управление – это процесс планирования, организации и контроля. То есть, управление личными деньгами состоит всего из трёх стадий:

1. Планирование. Составление плана своих расходов и доходов.

2. Организация. Тратить и зарабатывать деньги в соответствии с планом. Постоянно откладывать часть денег для создания страховой «подушки» и пассивного дохода.

3. Контроль. Ежедневное ведение личного/семейного бюджета.

Выполнение трёх стадий последовательно – это уже высший пилотаж при управлении деньгами. Начать же нужно хотя бы с контроля над деньгами. А точнее с понимания, что деньгами надо учиться управлять. Иначе получается парадокс: нас все время учат, как зарабатывать деньги, но не учат, как извлекать максимальную пользу из заработанных денег.

Дети начиная с садика, учатся грамоте, иностранным языкам. В школе постигают азы сложных наук: математики, физики, химии. Досконально изучают правила русского языка и читают классическую литературу. Студенты изучают массу предметов. И потом надо постоянно повышать свою квалификацию, заниматься самообразованием. И зачем всё это? Чтобы получить работу, которая позволит зарабатывать деньги. И, возможно, очень хорошие деньги. Но к сожалению, в общеобразовательных учреждениях не учат управлять личными финансами. Хотя сейчас намечаются перемены, министерство образования собирается ввести предмет «финансовая грамотность» в школы и ВУЗы.

Важно понять ещё с подросткового возраста, что делать с заработанными деньгами, чтобы жизнь не пошла по кругу: работа – оплата счетов – работа – выплата долга по ипотеке – работа – оплата счетов – нищенская пенсия.

Ведь может быть по-другому: работа – создание пассивного дохода – занятие любимым делом, приносящим доход – исполнение мечты.

Лайфхак 2. Ведите личный/семейный бюджет

Первое правило финансовой стабильности: нужно считать деньги. Программа в телефоне или таблица в Excel, куда Вы будете ежедневно заносить свои расходы и доходы, может сделать финансовое чудо. Денег станет ощутимо больше.

Первое время наш семейный бюджет состоял из двух стипендий и бесконечной помощи моих родителей. Мы даже не задумывались, что денег до следующего месяца может не хватить. Поддержка родителей прекратилась, когда заболел папа. Поначалу я надеялась на заработок мужа, но в силу усиливающихся разногласий в семье, стала больше рассчитывать на себя. Начала с понимания, что необходимо в существующий семейный доход вписать все расходы и отложить деньги на недорогой отпуск. На интуитивном уровне научилась экономить и контролировать расходы. Мне помог жизненный принцип: «никогда не брать в долг». Поэтому несмотря на небольшой доход, денег всегда хватало.

Планирование же расходов происходило примерно так: прикидывала на листочке, сколько денег получу в ближайшие три месяца, сколько вложит муж и уже отсюда решала можно ли совершить покупку бытовой техники, поехать в отпуск, сделать ремонт и т. д. У меня не было системы ведения семейного бюджета.

Я стала замечать, что по мере роста семейного дохода, пропорционально росли и расходы. Не удавалось сформировать страховую денежную подушку, создать пассивный доход. Что-то было не так.

Ключевым моментом в управлении деньгами явилось рождение третьего ребёнка. Именно в это время муж решил сменить сферу деятельности, и поэтому был временно без работы. Финансовый запас в семье был на два месяца. Помощи ждать было неоткуда, моих родителей уже не было, родители мужа никогда нам не помогали. Финансовые потребности старших детей росли.

В какой-то момент своей жизни я оказалась перед необходимостью содержать пять человек, ухаживать за малышкой, уделять внимание двум подросткам, заниматься хозяйственными делами – стирка, готовка, уборка. Меня спасли 3 вещи:

– за полгода до этого мы с коллегой зарегистрировали свою консалтинговую компанию, и начали активную деятельность. Ещё я сотрудничала с рядом учебных центров, мои курсы были востребованными. Когда ребёнку было полтора месяца, я активно включилась в работу;

– мне удалось организовать процесс «передачи» младшей дочери старшим детям и мужу на время моего отсутствия дома. До полутора лет мы не пользовались услугами няни. Конечно, выручило то, что консалтинговые проекты можно было выполнять дома. Тут пригодился опыт обучения в ВУЗе, а потом написания диссертации с маленькими детьми.

А главное – я начала по-другому вести семейный бюджет. До этого момента знала, что надо записывать и анализировать расходы, но не делала этого.

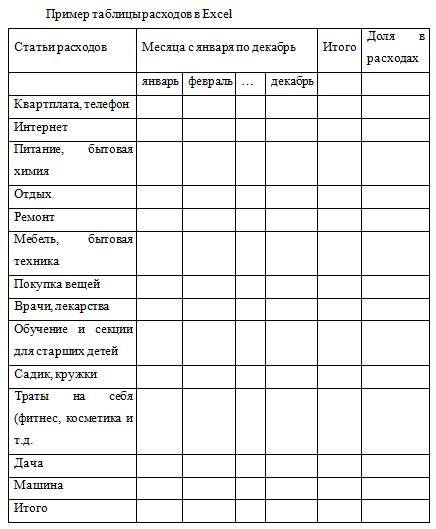

Когда необходимость контроля над расходами встала на первое место, завела таблицу в Excel. Возник вопрос, как вести учёт расходов? Записывать ежедневно, сколько потратили на молоко, хлеб, памперсы и т. д. казалось абсурдным. Я решила разбить расходы по категориям и анализировать траты ежемесячно.

Ежедневно, заносила суммы в клеточки таблицы Excel, писала примечания к ячейкам, чтобы не забыть, покупку каких-то значимых вещей.

Вот так, с 2007 года, систематически веду семейный бюджет. Каждый год завожу новый лист в Excel. Когда постоянно записываешь расходы по одной системе, то начинаешь их анализировать, сравнивать с предыдущим годом, месяцем. Постоянный анализ цифр подсказывает, где можно сэкономить. Анализ структуры расходов помогает при планировании семейного бюджета. Когда понимаешь, какая доля расходов приходиться на питание, обучение детей, квартплату, содержание машины, то легче распределять будущие доходы и понимать, сколько останется на отпуск или дорогую покупку.

Теперь о доходах: для учёта которых в таблице Excel ежегодно завожу новый лист. Заработок складывается по принципу: «Зарплата тут, зарплата там и можно говорить о настоящих деньгах», поэтому учитываю каждый источник доходов. Моя деятельность: преподаю в ВУЗе, провожу программы повышения квалификации по управлению финансами и бухгалтерскому учёту, оказываю консультационные услуги. Постоянно анализирую, какой источник приносит максимальное количество денег на час моего времени.