Составлено с использование информационно-справочной системы «Гарант».

Патент выдается по выбору ИП на период от одного до двенадцати месяцев включительно в пределах календарного года.

Патентная система пока не получила широкого распространения. По данным И. Каминского, заместителя председателя комитета администрации города Хабаровска по управлению Краснофлотским районом по экономике, в Межрайонной ИФНС России № 6 по ХК в течение 2015 года приобретен 101 патент, в первом полугодии 2016 года – 84 патента [45]. По данным на 01.10.2016 на территории Центрального района города Хабаровска на 9134 ИП приходится 185 патентов, то есть 2 % от общего числа [84].

Субъекты, применяющие различные специальные налоговые режимы, освобождаются от уплаты части налогов, а именно налога на прибыль, налога на добавленную стоимость (за исключением подлежащего к уплате при ввозе товаров на территорию РФ), налога на имущество, налога на доходы физических лиц (в отношении доходов, полученных от ПД), налога на имущество физических лиц (в отношении имущества, используемого для ПД). Применение специальных налоговых режимов позволяет субъектам ПД снизить налоговые платежи. Это, безусловно, способствует дальнейшему развитию ОП. Однако, как исследовалось ранее автором [54], возможность снижения налогов может приводить к тому, что руководство ООП искусственно дробит единый бизнес, для того чтоб не перейти «пороги» отнесения к субъектам малого предпринимательства, создавая формально независимые предприятия, руководство которых осуществляется из единого центра.

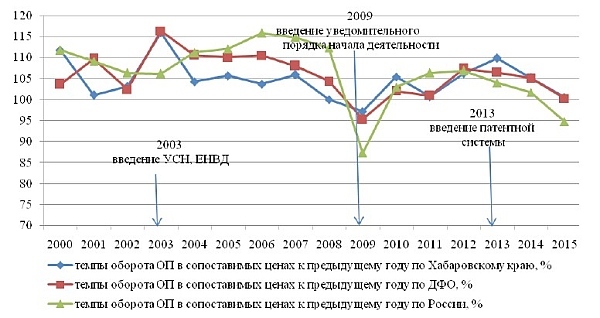

В работе «Динамика оборота общественного питания в Хабаровском крае, факторы на нее влияющие» [53] (рисунок 2) показано, что введение и использование предпринимателями специальных налоговых режимов УСН и ЕНВД, а также введение уведомительного порядка деятельности оказали свое положительное действие на тенденции развития отрасли. Однако влияние этих факторов ограничено по времени.

Рисунок 2. Меры государственной поддержки малого бизнеса в соотношении с трендами развития ОП [53]

Характеризуя возможности бизнеса в ОП, следует отметить, что процедура начала деятельности (организации бизнеса) в нашей стране не самая сложная. Например, Жегулев И., отмечает сложность работы в Англии: ограничивается норма посетителей заведения, невозможность самостоятельно найти помещение под ресторан, невозможность самостоятельного установления режима работы («Новикову с большим трудом удалось продлить время работы на полчаса, хотя заявку подавали на час. Сейчас ресторан закрывается полвторого ночи, что для Лондона редкость (например, Burger & Lobster в Сохо последние заказы принимает в 10 вечера)», значительное количество согласований и т. д. Кроме того, Жегулев И. отмечает значительную налоговую нагрузку «Средняя налоговая нагрузка в Англии – около 40 %. Налог на прибыль до £300 000 составляет 20 %, если прибыль больше – до 27 %» [34]. Пелькова С. В. и Кочемазова Н. В. [77], анализируя зарубежную практику налогового стимулирования малых и средних предприятий, показывают, что не во всех странах в этих целях используют специальные налоговые режимы: например, в США и Великобритании к субъектам МСП применяют обычные налоговые правила, предусматривающие лишь отдельные исключения и льготы. И даже в тех странах, где установлен упрощенный налоговый режим декларирования прибыли и уплаты налогов, ставки налогов значительно выше, чем в России. Например, во Франции пониженная ставка налога на прибыль составляет 19 %, основная 33,8 % (в России, ставка УСН – 6 % при объекте «доходы», 8 % при объекте налогообложения «доходы минус расходы»).

Особенностью бизнеса в ОП является возможность генерирования наличности. Несмотря на возможности снижения сумм налогов в связи с использованием УСН, ЕНВД, патентной системы велик соблазн сокрытия части наличной выручки от реализации. Одним из последних примеров является, возбуждение уголовного дела Главным следственным управлением Следственного комитета России по городу Москве в отношении крупной ресторанной сети «Корчма Тарас Бульба» по статье 199 УК России (уклонение от уплаты налогов в особо крупном размере), когда руководство ООО «Престиж», входящего в ресторанную сеть, в течение трех лет уклонялось от уплаты налогов, не отражая в налоговых декларациях действительные суммы доходов и занижая налоговую базу, в результате в бюджет страны не был уплачен НДС и налог на прибыль на общую сумму, превышающую 112 млн рублей [107].

На сегодняшний день в нашей стране сформировано четкое правовое поле для ведения предпринимательской деятельности. Не смотря на единство требований по регистрации, порядку ведения учета и отчетности предприятий для предпринимателей в сфере ОП установлены некоторые преимущества, а именно: уведомительный порядок начала деятельности, существует возможность выбора специальных налоговых режимов, существенно снижающих налоговые платежи, есть возможность ведения бухгалтерского учета по упрощенной форме.

1.3. Поддержка малого предпринимательства

В ОП значительную долю представляют субъекты малого предпринимательства, критерии отнесения к ним изложены в ФЗ от 24.07.2007 № 209-ФЗ «О развитии МСП в РФ» и постановлении Правительства РФ от 09.02.2013 № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов МСП». Особенностей государственной поддержки субъектов МСП в ОП не выявлено. Комплекс мер государственной поддержки един для организаций всех отраслей экономики.

Критериями отнесения к субъектам малого предпринимательства в настоящее время являются:

1. Требования о не превышении 25-процентной доли в уставном (складочном) капитале (паевом фонде) участия РФ, субъектов РФ, муниципальных образований, иностранных ЮЛ, общественных и религиозных организаций, благотворительных и иных фондов.

2. Требование о не превышении 49-процентной доли в уставном (складочном) капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций.

3. Требования к средней численности работников и предельному размеру годовой выручки от реализации товаров (работ, услуг) за предшествующий календарный год без учета налога на добавленную стоимость:

– для микропредприятий (средняя численность до 15 чел.) – 120 млн рублей;

– для МП (от 16 до 100 человек) – 800 млн рублей;

– для средних предприятий (от 101 до 250 человек) – 2 млд рублей.

Или требования к балансовой стоимости активов (остаточная стоимость основных средств и нематериальных активов), которая определяется в соответствии с ПБУ 14/2007 «Учет нематериальных активов», утвержденных приказом Минфина РФ от 27.12.2007 № 153н и ПБУ 6/01 «Учет основных средств», утвержденных приказом Минфина РФ от 30.03.2001 № 26н.

Ключевые направления государственной поддержки предпринимательства показаны на рисунке 3. В соответствии со ст. 7 ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ» государственная политика предусматривает:

1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

2) упрощённая система ведения бухгалтерской отчетности для МП, осуществляющих отдельные виды деятельности;

3) упрощенный порядок составления субъектами МСП статистической отчетности;

4) льготный порядок расчетов за приватизированное субъектами МСП государственное и муниципальное имущество;

5) особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

6) меры по обеспечению прав и законных интересов субъектов МСП при осуществлении государственного контроля (надзора);