Разумеется, все это в прошлом. Что же касается будущего, то я бы добавил к той статье всего одну мысль, состоящую в следующем предостережении: «Если мы не изменимся, наши дела пошатнутся, и в конце концов индустрия взаимных фондов рухнет, пав жертвой, да-да, незыблемых правил простой арифметики». Я слишком сильно люблю свое дело, чтобы молча наблюдать за тем, что происходит, – назовем это в духе Роберта Фроста «ссорой влюбленных» между мной и индустрией взаимных фондов.

Посмотрим на факты

Если изучить данные за два последних десятилетия, как я сделал это в своей статье в Financial Analysts Journal, становится очевидным, как пагубно может сказываться изложенное мною выше незыблемое правило на благосостоянии семей, которые доверили свои с трудом заработанные деньги взаимным фондам. Это простое арифметическое правило – чистая доходность инвестора равна валовой доходности активов за вычетом затрат на инвестирование – уничтожило их богатство ровно в той мере, в которой это предполагает моя гипотеза «издержки имеют значение». Инвесторы научились на собственном горьком опыте, что во взаимных фондах они не получают того, за что платят. Как раз наоборот, они получают то, за что не платят.

Давайте посмотрим на цифры. За прошедшие 20 лет обычный индексный фонд с низкими издержками без нагрузки, отслеживающий индекс S&P500, зарабатывал годовую доходность 12,8 % – лишь немногим меньше доходности самого индекса на уровне 13,0 % годовых. За тот же период среднестатистический взаимный фонд акций зарабатывал доходность всего 10,0 %, что на 2,8 % меньше доходности индексного фонда и составляет менее 80 % доходности рынка. Рассчитаем сложные проценты и получим, что за 20 лет $1, вложенный в индексный фонд, превратился в $10,12 – удивительная магия накапливаемой за счет сложных процентов доходности, в то время как $1 в среднестатистическом фонде акций превратился всего в $5,73, что составляет не 80 % доходности рынка, а жалкие остатки порядка 57 % – жертва тирании накапливаемых издержек.

И это до вычета налогов. После вычета налогов, составляющих 0,9 процентных пункта, отслеживающий S&P500 индексный фонд принес доходность 11,9 % годовых; налоги в среднестатистическом фонде акций забрали 2,2 %, что сокращает доходность после налогообложения до 7,8 %, т. е. до 41 % доходности индекса. Теперь разрыв между доходностями фонда акций и индексного фонда увеличивается с 2,8 % до 4,1 % в год. Фонд акций не перенес на будущие периоды никакого прироста капитала; индексный фонд перенес почти все. (Отсроченные налоги – еще один пример того, как вы получаете только то, за что не платите.)

Для пущей объективности результат вложений в индексный фонд и среднестатистический фонд акций следует измерить не только в номинальных, но и реальных долларах. В этом случае реальная годовая доходность снижается до 8,9 % для индексного фонда и до 4,8 % для фонда акций, что дает тот же самый разрыв в 4,1 %. Но когда мы уменьшим ту и другую доходность на 3 % годовой инфляции, тех, кто знаком с математикой, едва ли удивит, что в результате накопления этих более низких доходностей кумулятивный разрыв между ними увеличится еще больше. За прошедшие 20 лет кумулятивная прибыль на $1, вложенный в фонд акций, составила $1,55 в реальном выражении, после вычета налогов и издержек, что составляет всего 34 % от реальной прибыли индексного фонда в $4,50. (Пожалуйста, не забывайте, что издержки и налоги вычитаются каждый год в номинальных долларах, что забирает постоянно растущую долю из ваших долгосрочных реальных накоплений.)

Доходность фонда против доходности инвестора

Более того, если посмотреть на доходность, заработанную не средним фондом, а средним инвестором фонда, отставание от рыночной доходности становится еще значительнее. По мере того как индустрия взаимных фондов все больше сосредотачивалась на маркетинге и все меньше – на управлении активами, мы стали предлагать нашим клиентам все новые заманчивые фонды. Эксперты по маркетингу чутко отслеживали скоротечные увлечения и модные веяния на рынке и с готовностью на них реагировали, – вспомните фонды «новой экономики» во время последнего рыночного пузыря. Индустрия взаимных фондов всячески пособничала и потворствовала действиям инвесторов, которые не только вложили сотни миллиардов долларов в фонды акций, когда фондовый рынок взлетел до своих исторических максимумов, но и выбирали неправильные фонды. Помимо истощающей накопления пени в виде расходов фонда, инвесторы заплатили огромную пеню за неправильный выбор времени для своих вложений и не менее значительную пеню за неудачный выбор фондов. (Нельзя сказать, чтобы инвесторы были абсолютно не виноваты в этих ошибках.)

Интуиция подсказывает, что издержки были значительными. И имеющиеся у нас данные, хотя и не совсем точные, подтверждают это предположение. Денежно-взвешенная доходность взаимных фондов, которую легко рассчитать, изучив квартальные денежные потоки каждого фонда, отстает от стандартной взвешенной по времени доходности на целых 3,7 % в год. Добавьте к этому 2,8 % годового отставания взвешенной по времени доходности среднего фонда акций от доходности отслеживающего S&P500 индексного фонда, и денежно-взвешенная доходность среднего фонда акций в совокупности будет отставать от доходности индексного фонда на 6,5 % в год. Таким образом, среднегодовая доходность за прошедший 20-летний период составила для фонда акций 6,3 %, а для индексного фонда – 12,8 % в номинальном выражении до вычета налогов.

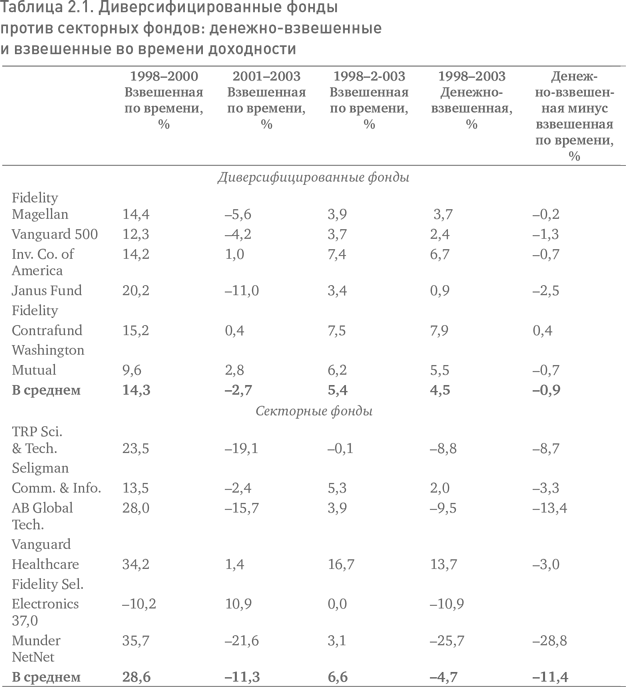

После применения разрушительной силы сложного процента к расходам на операционную деятельность фонда и расходам, связанным, ну, скажем, с владением фондом, один вложенный в фонд акций доллар через 20 лет даст нам $2,39 по сравнению с $10,12, которые положил бы в карман инвестор индексного фонда, – т. е. всего 25 % той суммы, которую инвестор мог бы накопить, просто держа портфель фондового рынка (таблица 2.1).

Бóльшая часть этого дополнительного отставания возникла по вине специализированных, как правило спекулятивных, фондов, которые активно создавались и продвигались нашей индустрией. Например, в период великого бычьего рынка и последующего медвежьего рынка с 1998 по 2003 г. денежно-взвешенные доходности шести крупнейших широко диверсифицированных фондов отставали от их взвешенных по времени доходностей в среднем менее чем на один процентный пункт, в то время как для шести крупнейших специализированных фондов это отставание составило в среднем более 11 %. Накапливаясь в течение шести лет рыночного пузыря, этот разрыв в доходностях был поразительным: специализированные фонды заработали положительную взвешенную по времени годовую доходность 6,6 %, но при этом потеряли в совокупности 25 % стоимости активов своих клиентов. В то же время, несмотря на чуть более низкую годовую доходность в 4,5 %, стоимость активов клиентов в широко диверсифицированных фондах выросла на 30 %. (Разница в 55 %!)

Две дорогостоящие и антипродуктивные тенденции

Эта шокирующая разница, показывающая, какой огромный урон наносят взаимные фонды накоплениям своих вкладчиков, подводит меня к двум другим темам, затронутым мною в вышеупомянутой статье об индустрии взаимных фондов. Первая тема – «маркетингизация» индустрии взаимных фондов; стремление большинства ведущих компаний любыми средствами продать свои фонды инвесторам; вторая тема – «конгломератизация» индустрии в результате скупки фондов гигантскими международными финансовыми институтами, желающими получить свой кусок пирога – долю в огромных прибылях, приносимых управлением активами.

Один логичный, хотя и не совершенный показатель, позволяющий отличить маркетинговую фирму от управляющей компании, – количество предлагаемых фондов. Здесь данные говорят сами за себя благодаря проведенному Fidelity исследованию 54 крупнейших компаний, управляющих примерно 85 % долгосрочных отраслевых активов. Девять компаний, каждая из которых предлагает меньше 15 взаимных фондов, однозначно доминируют в рейтингах, опережая почти 80 % своих прямых конкурентов (т. е. их фонды акций роста c большой капитализацией против остальных фондов акций роста c большой капитализацией, их сбалансированные фонды против остальных сбалансированных фондов и т. д.) С другой стороны, 45 компаний, предлагающих более 15 фондов (в среднем по 52 фонда каждая!) опередили всего 48 % своих конкурентов[32]. Судя по всему, фокус на маркетинге идет в ущерб результатам управления активами.