§ 2. Концепция персонального менеджмента

Активное привлечение клиентов. Межбанковская конкуренция заставляет банки искать новые способы быть более мобильными и гибкими в работе, сконцентрироваться на исследовании и удовлетворении потребностей клиентов. Чтобы добиться успеха в таких условиях, маркетинговые усилия банка должны быть направлены не только на свои услуги и продукты, а ориентироваться на клиента и усиление его приверженности к услугам банка.

Поведение потребителей банковских услуг стало более комплексным и, тем самым, более предсказуемым. Жесткие системы сбыта не отвечают предъявляемым требованиям, поэтому отношения между клиентом и банком должны быть изменены в принципе. Из практики необходимо исключать пассивный характер работы с клиентами, или подход «банковского чиновника», выполняющего, по мере возможности, пожелания клиентов. Основой работы с клиентом должна стать активная консультация – «банковский коммерсант», стремящийся продать услуги потенциальным и существующим клиентам банка.

Если Банк не будет ждать пока клиент придет и изложит свои пожелания, а наоборот, сам оценит его потребности и инициативно обратится к нему, то при правильном управлении взаимоотношениями, банк получает возможность управлять своими клиентами в той же мере, как и своими продуктами.

Таким образом, решающей предпосылкой успеха работы с клиентом становится сотрудник банка, а «маркетинг персонала» становится по значению на одну ступень с «маркетингом сбыта».

Формирование приверженности. Спрос на банковские услуги исходит от двух групп клиентов: потенциальных и существующих клиентов банка. До недавнего времени теория и практика традиционного маркетинга были сосредоточены на привлечении новых клиентов и продаже им банковских услуг.

Сегодня в банковском маркетинге, помимо стратегий, нацеленных на привлечение, очень серьезное внимание акцентируется на удержании уже имеющихся и расширении сотрудничества с ними путем установления особых отношений.

Банк больше выигрывает не от одной доходной сделки, а от долговременного сотрудничества с клиентом, а это предполагает маркетинг взаимоотношений, что означает персональное внимание и индивидуальный подход к клиенту, нацеленный на высокий уровень удовлетворенности клиента в течение длительного периода времени.

Усиление внимания к удержанию клиентов объясняется тем, что в период начала развития банковской системы и поиска клиентами наиболее приемлемых условий обслуживания, был возможен подход «дырявого ведра», когда большое количество клиентов уходило из банка. Они тут же замещались другими, но сложившийся рынок банковских услуг, однородность и типичность банковских продуктов, конкуренция и построение деятельности на принципах маркетинга, в настоящее время в значительной мере сократили возможности массового про-активного привлечения новых клиентов. Соответственно, увеличилась стоимость привлечения новых клиентов.

Статистика западных банков свидетельствует о том, что на конкурентных рынках расходы на привлечение новых клиентов в пять раз превышают расходы на то, чтобы удержать удовлетворенного клиента. Работа по удержанию и сохранению лояльных к банку клиентов приобретает большой экономический смысл. Снижение уровня потери существующих клиентов крупнейших торговых компаний всего на 5%, повышает прибыль на 35%-55%.

Взаимодействие. Маркетинг взаимоотношений требует от всех подразделений банка совместных усилий как единой команды, обслуживающей клиента и включает в себя установление взаимоотношений на многих уровнях. Эффективность усилий Банка в целом зависит от того, насколько эта деятельность скоординирована в отношении клиента.

Поэтому очень важно в банке наладить координацию деятельности структурных подразделений, обслуживающих клиентов, систему взаимодействия и схему продвижения клиента и информации о нем между обслуживающими подразделениями.

Привлечение и удержание в Банке клиентов – это задача не только отдельных привлекающих и обслуживающих фронтальных подразделений. Деятельность самых профессиональных маркетинговых подразделений будет безуспешной при низком качестве банковского обслуживания в целом.

С другой стороны, конечный результат, зависит не только от того, насколько качественно разные подразделения выполняют свои функции, но и в большей мере от того, насколько слаженно они взаимодействуют между собой. К сожалению, случается, что каждое подразделение в банке представляет собой замкнутую систему, и во главе угла которой ставят свои собственные интересы.

Отсутствие горизонтального взаимодействия внутри банка и отсутствие внутрикорпоративного маркетинга, или ориентации на интересы клиента каждым работником банка, сводит на «нет» эффективность привлечения, повышает уровень потери клиентов, и в результате ведет к потере банком доходов.

Персональный менеджмент. Управление процессом взаимоотношений банка и клиента в практике работы продвинутых банков входит в обязанности ориентированной на клиента, специально выделенной организационной структуры – Службы персонального менеджмента.

Миссия персонального менеджмента заключается в процессе создания, поддержания и расширения прочных, полноценных взаимоотношений с клиентом и координации его всех финансовых потребностей.

Однако, управление взаимоотношениями не может быть одинаково эффективным и финансово оправданным во всех случаях со всеми клиентами банка. Его применение имеет смысл в тех случаях, когда доходы от поддержания взаимоотношений превышают расходы на их поддержание, и можно говорить о полной ценности клиента. Прибыль, приносимая клиентом в течение всего времени обслуживания, должна покрывать расходы на его привлечение и удовлетворение.

Маркетинговые усилия банка по привлечению клиентов при всей своей важности не должны становиться самоцелью, это ведет к потере прибыли и «обесцениванию» банка. Усилия банка в первую очередь должны быть направлены на прибыльных клиентов.

Статистика так же свидетельствует, что наиболее прибыльные – средние клиенты. Крупные клиенты обычно требовательны и капризны, их привлечение дается ценой значительных понижений тарифных ставок, что в целом снижает уровень прибыльности. Мелкие клиенты платят полную цену, но имеют небольшие объемы бизнеса и расходы на их обслуживание существенно снижает их прибыльность. Таким образом, средние клиенты оплачивают полную цену за услуги при неплохих объемах операций, принося наибольшую и стабильную прибыль.

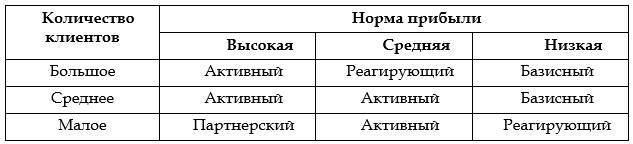

Мерой успеха персонального менеджмента является высокий уровень удовлетворенности клиента в течение длительного периода времени. Стратегия взаимоотношений персонального менеджера банка и клиента зависит от уровня получаемой прибыли и масштабности клиента.

В зависимости от наличия и сочетания критериев прибыльности и масштабности клиентов, взаимоотношения персонального менеджера с клиентом могут строиться на следующих уровнях:

Базисный – привлечение клиента и обслуживание без дальнейшего участия персонального менеджера.

Реагирующий – в процессе обслуживания клиент может контактировать с выделенным персональным менеджером по вопросам, обслуживания и консультаций.

Активный – персональный менеджер ведет постоянный мониторинг работы клиента, проявляет инициативу в вопросах решения проблем клиента.

Партнерский – персональный менеджер работает с клиентом и его партнерами в поисках способов предложения более высокой ценности.

Таким образом, базисный уровень взаимоотношений должен применяться к небольшим клиентам, приносящим ограниченную прибыль банку. Совершенно иначе строятся взаимоотношения с небольшим числом крупных и прибыльных клиентов:

Основные шаги по созданию взаимоотношений с клиентами