Возьмем для примера блокчейн биткойн, процесс образования которого, а также основные принципы и способ функционирования мы рассмотрим в следующей главе, и опишем его функционирование, разбив на четыре этапа:

Этап 1: Два участника согласовывают условия транзакции (передачу денег, активы, финансовые документы и т. д.).

Этап 2: Журнал «сканируется» членами сети. Посредством анализа его хронологии члены сети удостоверяются, что продавец действительно обладает заявленными активами или фондами, которые он продает.

Этап 3: Если все в порядке, транзакция подтверждается и добавляется в последний блок цепи.

Этап 4: Журнал распространяется среди всех участников сети. Его распространенность обеспечивает его защищенность. Для фальсификации транзакции необходимо было бы изменить журналы у всех членов (узлов) сети.

Анализ Давила Ааула

«Блокчейн биткойн первым был определен как цепочка блоков, в которой каждая транзакция шифруется для того, чтобы стать одним из блоков. Следующая транзакция, в свою очередь, шифруется на основе предыдущего блока и так далее – именно это и привело к возникновению самого понятия цепочки блоков, или, одним словом, блокчейна[9]».

Таким образом, чтобы получить статус достоверной, каждая сделка должна быть подписана с помощью асимметричной криптографии[10] (закрытый ключ/ открытый ключ).

Следовательно, для осуществления транзакции в блокчейне типа биткойн необходимы три вида информации:

• личный ключ дебетового адреса;

• общий ключ кредитового адреса;

• сумма транзакции.

Биткойн-адрес представлен в формате АБСМ[11]с помощью специализированного кодирования 58 буквенно-цифровых символов: это цифры, а также заглавные и строчные буквы, за исключением букв и цифр I, I, О и О, которые Сатоси Накамото исключил, так как в некоторых шрифтах они выглядят одинаково. Первый созданный адрес имел вид: 1A1zP1eP5QGefi2DMPTfTL5SLmv7Divfna44.

(Например, мой биткойн-адрес выглядит так: 112BekzNCw8xEfwtpwDgKr3zEfUgyuxUZV.)

Биткойн-адрес – это единственная информация, необходимая для получения биткойнов. Для приема не требуется программного обеспечения биткойн, достаточно сообщить адрес, и только плательщик булет отвечать за отправление транзакции в остальную часть сети.

Широкая публика понемногу открывает для себя биткойн, криптовалюту и, в конечном счете, блокчейн. Но люди в основном не слишком хорошо понимают, что собой представляет эта система и для чего она служит. По правде говоря, шумиха в СМИ вокруг их использования и отсутствие популяризации этой новой технологии не способствуют лучшему пониманию.

Таким образом, наши дни вполне можно сравнить со временем рождения Интернета – тогда общественность услышала о революционной технологии, не понимая толком принципов ее работы, но при этом отлично ощущая ее воздействие на экономику и общество.

«Блокчейн похож на Интернет до появления браузеров»: сегодня, когда мы перемещаемся от сайта к сайту или осуществляем транзакции с помощью ПК или смартфона, нам нет необходимости понимать, что такое Интернет и как он работает. То же самое произойдет и с блокчейном, когда им начнут широко пользоваться и будут разработаны удобные интерфейсы.

Для чего это нужно?

Банковская деятельность – первый задействованный сектор

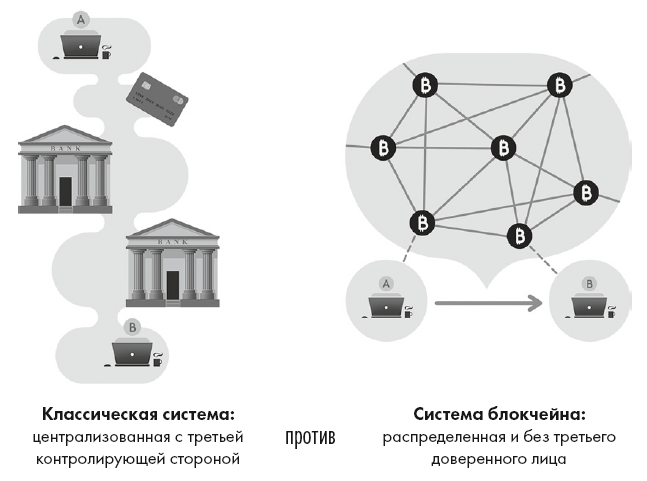

Блокчейн – это абсолютно новое, децентрализованное, безопасное и прозрачное решение, позволяющее хранить информацию, обмениваться ею, определять ее подлинность и проверять ее, причем цена всех этих действий достаточно невысока. Все выполняется самим пользователем, поэтому в сделке не требуется участие третьего доверенного лица. Именно в отсутствии стороннего доверенного лица и состоит основная инновация и оригинальность блокчейна.

Наиболее известное применение технологии блокчейна – это криптовалюта, криптодевизы или цифровые деньги наподобие биткойна. Но эта технология может также использоваться и во многих других областях.

В настоящее время мы знаем всего о нескольких способах его использования, но, похоже, возможностей применения блокчейна очень много, причем в самых разных областях экономики и общества. И эти возможности будут множиться с появлением все более новых технологий блокчейна.

Целью создания блокчейна биткойн (2009) было не служение миру финансов, а напротив – его замена. С течением времени банки начали осознавать тот факт, что эта технология может нарушить их бизнес-модель и представляет собой одновременно и угрозу, и возможность.

Филипп Эрлен[12] в своем интервью газете «Ле Монд», в котором рассматривались возможные применения технологии блокчейна в банковской и финансовой сферах, заявил: «Блокчейн – это высшая форма уберизации. Даже уберизированные услуги в Интернете могут быть улучшены с его помощью: Uber, Airbnb… они платят инженерам, компьютерщикам».

Начиная с октября 2015 года, СМИ во Франции начали говорить о приближающейся технологической революции, о технологии, которая перевернет самые основы бизнеса, финансовой деятельности и даже общества. Начался ажиотаж в средствах массовой информации, футуристы и прочие провидцы предлагали свой взгляд на грядущие изменения, предрекая великие разрушения и революционные потрясения.

С появлением биткойна и шума в СМИ, развернувшегося вокруг новой, преобразующей мир технологии, банкам и другим финансовым учреждениям оказалось непросто пренебречь этой информацией. Тем более что технология блокчейна, как оказалось, позволяет мгновенно осуществлять сделки с минимальными издержками и без обращения к централизованному органу управления.

Казалось, что технология блокчейна наконец готова изменить, помимо прочего, и мир банковских операций за счет снижения рисков контрагентов и, как следствие, потребности в собственных средствах, сокращения расходов на инфраструктуру сети и компьютерный персонал, а также благодаря экономии на обработке информации.

Анализ Banco Santander

В июне 2015 года Banco Santander отметил в своем докладе «Fintech 2.0»: «Технология блокчейна способна позволить банкам с настояшего момента до 2022 года сэкономить от 15 до 20 миллиардов долларов [до 17,9 миллиарда евро] в год за счет сокращения затрат на инфраструктуру, связанную с международными платежами, торговлей и согласованием сделок»[13].

Учитывая перспективу столь значительной и быстро реализуемой экономии и возможного разрушения привычных схем, очень многие банки присоединились к R3CEV[14] (или, как его чаще называют, R3), запущенному в сентябре 2015 года, для того чтобы исследовать эту технологию и развивать собственную «частную» цепочку блоков без биткойн-валюты и ее блокчейна. В результате в апреле 2016 года R3 запустил свое решение, названное Corda.

Другой консорциум, созданный в форме содружества проектов, был запущен в декабре 2015 года и получил название Hyperledger. Он был инициирован некоммерческим консорциумом компаний Linux, IBM и Digital Asset Holdings[15]. Вот некоторые из участников, которые объединились в этот проект: Accenture, ANZ Bank, Cisco, CLS, Credits, Deutsche Börse, DTCC, Fujitsu Limited, IC3, IBM, Intel, J. – P. Morgan, London Stock Exchange Group, Mitsubishi UFJ Financial Group, R3, State Street, SWIFT, VMware, Wells Fargo, Сбербанк…