КРИСТОФЕР ДЭВИС: Верно и обратное: спросив самого себя, как и почему вы можете преуспеть, задайте себе вопрос о том, почему неудачу терпят другие. Может быть, их проблема лежит во временных горизонтах? Или их системы мотивации некорректны или неуместны в данной ситуации?

* * *

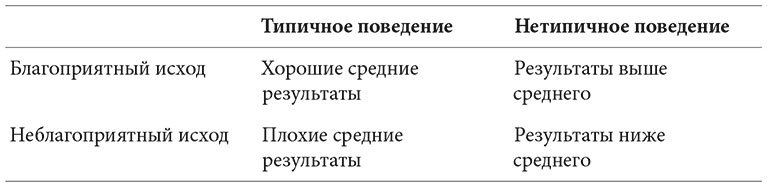

Проблема в том, что выдающаяся доходность получается только из корректных прогнозов, не совпадающих с общепринятым мнением. Однако такие прогнозы трудно не только делать, но и делать верно, и действовать в соответствии с ними. Уже много лет люди говорят мне, что приводимая ниже таблица оказала на них большое влияние.

ПОЛ ДЖОНСОН: Идеи, описанные в этом разделе, очень важны, если инвестор собирается выработать верную точку зрения и достичь выдающихся результатов своих капиталовложений. Книгу стоило купить только ради одного этого раздела.

Нельзя делать то же, что и остальные, и ожидать, что вы будете лучше них. Нетрадиционное поведение не должно быть самоцелью – это, скорее, способ мышления. Чтобы выделиться из толпы, нужно иметь нестандартные идеи и обрабатывать их нестандартным образом.

Это можно проиллюстрировать простой таблицей.

Конечно, все не так просто и однозначно, но думаю, что в целом ситуация такова. Если вы ведете себя как все, то и результатов достигнете тех же, что и все, – хоть хороших, хоть плохих. Лишь при нетипичном поведении результаты тоже будут нетипичными, но, только если ваше мнение окажется верным, результаты превзойдут средний уровень.

ЗАМЕТКА «ОСМЕЛЬТЕСЬ СТАТЬ ВЕЛИКИМИ», 7 сентября 2006 года

Вывод прост: чтобы добиться превосходной доходности, нужно иметь нетрадиционную точку зрения на ценность инвестиции, и эта оценка должна быть точной. А это нелегко.

Привлекательность идеи купить что-то дешевле, чем оно стоит, очевидна. Как же находить такие выгодные сделки на эффективном рынке? Понадобятся исключительные аналитические способности, дар предвидения или интуиция. Но именно потому, что такие способности исключительны, они есть мало у кого.

Чтобы ваша доходность отличалась от обычной, ваши ожидания – а следовательно, и ваш портфель – должны отличаться от рядовых, при этом ваша оценка должна быть более точной, чем общепринятая. Иначе и лучше – вот суть мышления второго уровня.

Те, кому инвестирование кажется простым, обычно не понимают необходимости мышления второго уровня, а иногда даже не подозревают о его существовании.

Таким образом, многие люди ошибочно считают, что успешным инвестором может стать любой. Это не так. Но хорошая новость состоит в том, что преобладание людей с первым типом мышления увеличивает доходы, которые могут получить люди со вторым типом мышления. К этим последним вы и должны принадлежать, чтобы получать устойчиво высокую доходность инвестиций.

ДЖОЭЛ ГРИНБЛАТТ: Суть в том, что следование за общим трендом, очень комфортное для большинства людей, обычно не приводит к доходности выше среднего.

2. Самое важное – это… понимание эффективности рынка (и его ограничений)

В теории нет никакой разницы между теорией и практикой, однако на практике она есть.

ЙОГИ БЕРРА

В 1960-е появилась новая теория финансов и инвестиций, разработанная экономистами так называемой чикагской школы. Она получила свое название в честь Высшей школы бизнеса Чикагского университета. Так как с 1967 по 1969 год я проходил там обучение, мне посчастливилось стать одним из первых, кто опробовал эту новую теорию. Она очень сильно повлияла на мое мышление и дала огромный простор для новых размышлений.

В теорию входили идеи и концепции, которые позднее стали ключевыми элементами инвестирования: склонность к риску, волатильность как показатель риска, доходность с поправкой на риск, рыночный и нерыночный риски, коэффициенты альфа и бета, теория случайных блужданий и гипотеза эффективного рынка (подробнее обо всем этом будет рассказано ниже). За годы, прошедшие со времен становления этой финансовой теории, последняя гипотеза, об эффективности рынка, оказала наибольшее влияние на всю инвестиционную деятельность в мире. Она настолько важна, что заслуживает отдельной главы.

Гипотеза эффективного рынка утверждает следующее.

• На рынках много участников, все они имеют примерно одинаковый доступ ко всей существующей информации. Это образованные, целеустремленные и трудолюбивые люди. Их аналитические модели хорошо известны и активно применяются.

• Благодаря коллективным усилиям этих участников, вся информация полностью и моментально отражается на рыночной цене каждого актива. Поскольку участники рынка так же быстро реагируют на изменение цены актива, покупая слишком дешевые активы и продавая слишком дорогие, то цена любого актива является справедливой. Более того, вне зависимости абсолютное ли это выражение или относительно друг друга.

• Таким образом, рыночные цены отражает точную оценку действительной стоимости активов. Благодаря этому, ни один участник рынка не может постоянно обнаруживать ошибки в оценках и зарабатывать на этом.

• Активы торгуются по ценам, которые обеспечивают доходность с учетом всего заложенного риска. Эта доходность также «справедлива» относительно других активов. То есть более рискованные активы обязаны предоставлять более высокую доходность ради привлечения покупателей. Тем не менее не стоит надеяться на благотворительность со стороны рынка, так как не бывает дополнительной доходности без дополнительного риска.

Примерно так выглядит официальное изложение ключевых идей данной теории. А теперь я хочу поделиться моим взглядом на нее. Когда я называю эту теорию «эффективной», я имею в виду «легко и быстро обрабатывающая всю информацию», а не «правильно обрабатывающая».

ПОЛ ДЖОНСОН: Определение, которое Маркс дает слову «эффективный», очень емкое. Его максимально удобно использовать при обучении студентов.

Я соглашусь с тем, что инвесторы активно обрабатывают каждую поступившую новость, поэтому цена активов действительно мгновенно отражает общепринятое мнение о значимости этой информации. Однако я вовсе не считаю, что это мнение по определению верно. Так, в январе 2000 года акции компании Yahoo продавались по 237 долларов. В апреле 2001 года их цена составляла только 11 долларов. Любой, кто утверждает, что рынок в обоих случаях был прав, просто заблуждается; по крайней мере в одном из случаев была допущена ошибка. Но наличие неточности еще не значит ее обнаружение и понимание. Так, далеко не все инвесторы смогли обнаружить данную ошибку и заработать на ней.

Если цены на эффективных рынках уже отражают мнение большинства, то, разделяя это мнение, вы сможете получить только среднюю доходность. Чтобы обойти рынок, надо принять нетрадиционную и уникальную точку зрения, отличающуюся от общепринятой.

ПОЛ ДЖОНСОН: Здесь Маркс удачно связывает эффективность рынка с мышлением второго уровня. Это утверждение – очень важный вклад в литературу по инвестированию, поскольку мало кто пытался связать академические работы по теории рынка с прагматическим взглядом на активное управление портфелем.

Хотя более эффективные рынки все еще могут неверно оценивать активы, отдельному человеку, работающему с той же информацией, что и все остальные, и подверженному тем же психологическим факторам, не просто постоянно отстаивать взгляды, которые не только отличаются от общепринятых, но и ближе к истинному положению дел.