Стремление любой ценой к бездефицитному бюджету без оговорок и комментариев выдается за несомненный шаг к рыночной экономике. В этой связи напомню, что во времена Сталина (1948–1953 гг.) и еще некоторое время спустя государственные доходы устойчиво превышали расходы. Но не было ни развитой рыночной экономики, ни демократии. Коммунистический диктатор знал, как обеспечить бездефицитность бюджета: десятки миллионов работали за зэковскую пайку или за «трудодень».

Делается все, чтоб страна не скатилась к гиперинфляции

Этот тезис стал мощным оружием в политической борьбе. Любые поползновения со стороны парламентариев, профсоюзов, предпринимателей увеличить расходы на социальные нужды или снизить налоги с целью оживления производства и установления цен, соответствующих платежеспособности потребителей, пресекаются одним аргументом: вы толкаете экономику к гиперинфляции. Это – магическое заклинание. Никто толком даже в правительстве не знает, чем отличается высокий темп инфляции от «гипер». Но все интуитивно понимают, что эта «гипер» – совсем плохо.

Смею утверждать, что поскольку ни один из факторов, генерирующих инфляционные процессы, не был снят за первые полгода реформ, гиперинфляция ждет нас в ближайшие месяцы. Если депутаты российского парламента перестанут давить на правительство и дадут ему «карт-бланш», они осенью убедятся, что правительство само ввергнет страну в состояние гиперинфляции. Фактически она уже состоялась. Однако игры в «кризис наличности», в подмену индекса цен индексом средней цены продаж, во взаимные неплатежи предприятий до поры до времени позволяют изобразить гиперинфляцию в виде «умеренной инфляции»… Однако экономика не воск и не пластилин, а скорее стальная пружина, сдавленная ныне до предела. Это понимают и в правительстве. Уже объявлено о выделении 500 миллиардов рублей для развязывания узла неплатежей в промышленности. Дотации и кредиты сельскому хозяйству пока окончательно не определены, но ясно, что порядок цифр будет близким.

Становится очевидным, что в ближайшие месяцы старательно маскируемая гиперинфляция перейдет в открытую форму. Скрывать очевидное у правительства больше нет возможностей, если, конечно, из их числа исключить курс на полное обнищание, разрушение систем жизнеобеспечения, паралич производства.

К счастью, судя по тексту среднесрочной программы правительства, оно такой вариант отвергает, а это значит, что гиперинфляция, заложенная в первые месяцы реформы, будет сопровождать нас и дальше.

* * *

Перечень мифов нынешней экономической реформы можно было бы продолжить. Но об одном мифе мне все-таки хочется упомянуть отдельно. Это миф о безальтернативности избранного правительством пути реформ.

Ни одна высокоразвитая страна никогда не шла по схеме, разработанной экспертами МВФ для стран так называемого третьего мира. Вспомним Великую депрессию 1929–1934 гг. и опыт США, возродивших свою экономику и сохранивших при этом демократические традиции. Или послевоенную Германию, Италию, Японию. Да, надо признать, что мы проиграли бескровную третью мировую войну, мы не выдержали противостояния в гонке вооружений, загнали свою экономику в тяжелейший кризис. В результате по уровню потребления мы – в числе развивающихся стран. Но по производственной структуре – сверхдержава. То, что было нашей гордостью, оказалось нашей трагедией. Мы обязательно возродимся как страна, занимающая достойное место в мировой экономике и политике. Но не по чилийско-мексиканско-польской схеме. Нам, безусловно, нужна поддержка мирового сообщества, но, думаю, что 24 миллиарда долларов и гуманитарная помощь здесь не главное. Есть и другие варианты. Но правительственные идеологи страдают комплексом самодостаточности. Самое большее, на что они согласны, – это вежливо выслушать предложения своих оппонентов и, не вдаваясь в дискуссии, идти своим путем. Хотелось бы ошибиться, но боюсь, что через некоторое время может появиться потребность не в альтернативной программе перехода к рынку, а в программе выживания в условиях полной деградации национальной экономики.

Макроэкономическое регулирование в России: промежуточные итоги и новые возможности (1994 г.)[3]

Анализ общей экономической ситуации в России к середине 1994 г.

Два с половиной года энергичных экономических реформ прошли под знаком балансирования между высокими темпами инфляции, с одной стороны, и критическими масштабами падения производства, – с другой. Эту дилемму каждый по-своему пытались разрешить и Гайдар, и Фёдоров, и Черномырдин. Путь, который прошли Гайдар и Фёдоров, уже неоднократно анализировался и ими самими, и другими экономистами. Поэтому в этой части доклада мы хотим сконцентрироваться на успехах и неудачах правительственной команды Черномырдина.

Первое полугодие 1994 г., а точнее февраль – июнь были отмечены впечатляющими успехами в борьбе с инфляцией. Среднемесячный темп инфляции удалось сократить сначала в два, а затем в четыре раза по сравнению с 1993 г. и январем 1994 г. (табл. 1).

Таблица 1

Индекс инфляции в %

Такого результата правительству В. Черномырдина удалось добиться в первую очередь за счет дополнительного ужесточения финансовой и денежно-кредитной политики. Если в 1993 г. денежная масса росла в среднем на 15 % в месяц, то в первом полугодии лишь на 7–9 % в месяц. Столь неожиданный для многих аналитиков эффект был достигнут в итоге политического маневра премьер-министра. Напомню, что перед своим уходом из правительства Гайдар и Фёдоров предрекали срыв в гиперинфляцию (30–40 % темп ежемесячной инфляции). Однако, освободившись от молодых реформаторов, Черномырдин встал на позицию, что его правительство не несет ответственности по их «долгам» промышленности и аграрному сектору. Кроме того, правительство встало на путь невыполнения своих бюджетных обязательств по таким секторам, как финансирование системы здравоохранения, образования, науки, мотивируя это сокращением поступления налогов в федеральный бюджет из-за спада производства.

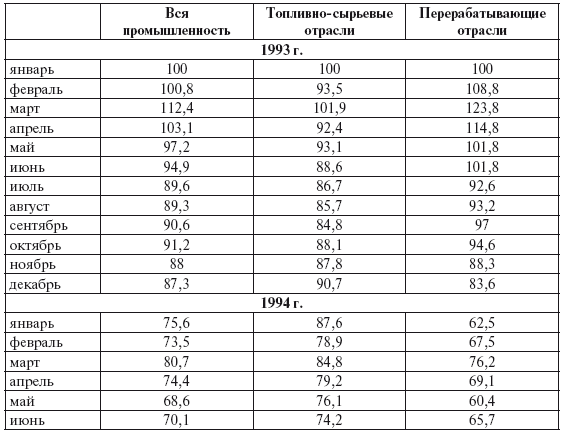

Продолжающийся спад производства – характерная черта нынешней экономической ситуации в России. К середине 1994 г. объем промышленного производства составил примерно 51 % от уровня декабря 1991 г. Общая динамика спада промышленного производства за 18 месяцев характеризуется данными, приводимыми в таблице 2.

Таблица 2

Динамика объема промышленного производства по основным отраслям промышленности в 1993–1994 гг. в % к январю 1993 г. (в постоянных ценах 1992 г.)

Как свидетельствуют приведенные данные, наиболее серьезный спад производства наблюдается в перерабатывающих отраслях. К этому следует добавить, что среди перерабатывающих отраслей аутсайдерами являются высокотехнологичное машиностроение, пищевая и легкая промышленность. Российские экономисты много дискутируют по поводу факторов, определяющих затяжной спад производства. Нам представляется, что наибольшего доверия заслуживает анализ, проведенный специалистами Министерства экономики Российской Федерации. По их мнению, существует четыре главных причины непрекращающегося спада производства:

1) сокращение оборонного заказа и оборонных расходов более чем на 70 % обусловило (с учетом сопряженных отраслей) 25 % всего абсолютного снижения промышленного производства;

2) сокращение государственной инвестиционной программы; так, общее уменьшение капитальных вложений в экономику на 65 % за два с половиной года резко сократило спрос на инвестиционные ресурсы, что определило еще 15 % абсолютного размера уменьшения промышленного производства;