• оборудование (покупка, взятие в аренду, лизинг);

• приспособления, устройства и производственные мощности;

• рабочий труд (штатные сотрудники, нанятые по контракту);

• расходные товары (канцелярские принадлежности и т. д.);

• материалы;

• обучение, семинары, конференции;

• субконтракты;

• перевозки и т. д.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах.

2. Разработку сетевой модели.

3. Разработку структуры разбиения работ.

4. Оценку затрат в разрезе структуры разбиения работ.

5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6. Выработку основного направления действий.

7. Оценку затрат для каждого элемента СРР.

8. Согласование базовых затрат с высшим уровнем управления.

9. Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта, по сути, является оценкой всех затрат, необходимых для успешной и полной реализации проекта.

Оценка времени при выполнении проекта. Обычно используется среднее время (ошибка Тейлора при установлении нормативов времени). Затрачивается больше, а не меньше времени – Закон Паркинсона. Причины: склонны стараться использовать оставшееся время на улучшение качества, и второе – психологическая сторона. Поэтому руководство обычно назначает меньшие (сжатые) сроки с тем, чтобы оставить запас.

Возможны отклонения (устал, не хватает навыков, отвлекают внешние факторы и т.д.) – см. формулу 1.1:

Стоимость = F (Р, Т, S), (1.1)

где:

F – функция, включающая параметры;

Р – производительность выполнения проекта;

Т – сроки выполнения проекта;

S – размер проекта.

При повышении времени и размера обычно повышается и стоимость проекта, однако, соотношение между стоимостью и временем нелинейно. Стоимость повышается, если снижается время, отведенное на проект, повышается производительность – приходится выплачивать более высокую зарплату – и повышаются издержки. Но уменьшение сроков (Т) приводит к увеличению вероятности ошибок, снижению качества проекта, на что требуются соответствующие (дополнительные) расходы, и снижается производительность.

Самый длительный срок выполнения в календарном плане – это критический путь – этап работы, не имеющий запас времени.

В. Разработка бюджета проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Бюджет может составляться в виде:

1) календарных план-графиков затрат;

2) матрицы распределения расходов;

3) столбчатых диаграмм затрат;

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат;

5) линейных диаграмм распределенных во времени кумулятивных затрат;

6) круговых диаграмм структуры расходов и пр.

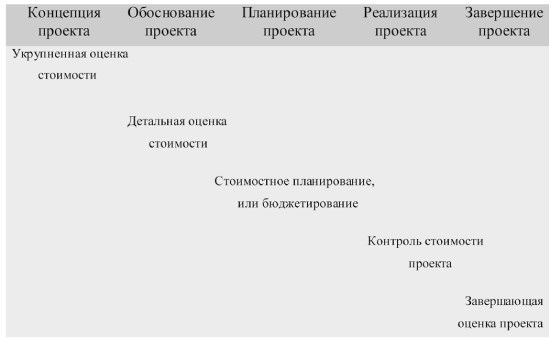

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются неодинаково на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта – управления стоимостью на протяжении проекта (Іій-сусіе созііпд – ^СС) – см. рис. 1.3:

Рисунок 1.3. Управление стоимостью на протяжении жизненного цикла проекта

Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок (см. рис. 1.4):

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.