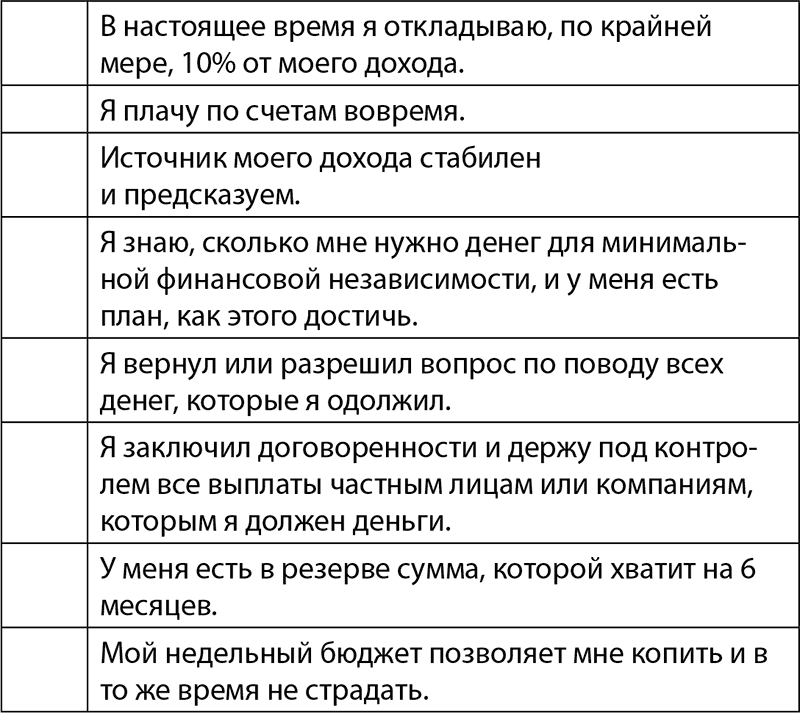

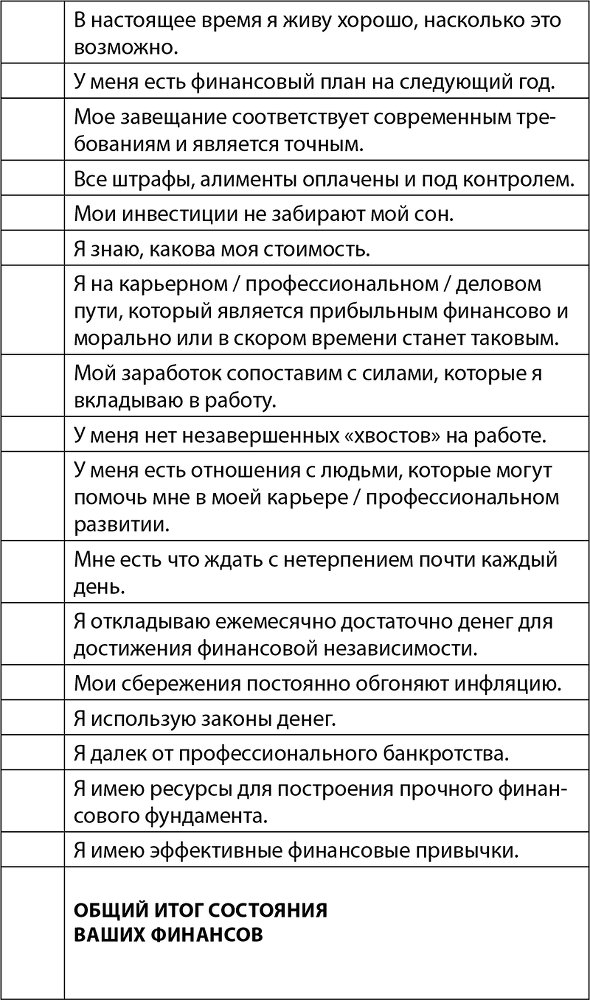

3. Задача – заполнить все ячейки 1. Вы сможете улучшить свою финансовую жизнь, и это может занять до 90 дней.

ЗАДАНИЕ 2: ЗАПИШИТЕ ТО, ЧТО ВАМ НЕОБХОДИМО ИЗМЕНИТЬ В ВАШЕЙ ФИНАНСОВОЙ ЖИЗНИ

__________________________________________________________________________________________________

ЗАДАНИЕ 3: ЗАПИШИТЕ ОТВЕТЫ НА СЛЕДУЮЩИЕ ВОПРОСЫ

1) Вспомните, какой образ жизни вели ваши родители и какими привычками в отношении денег обладал каждый из них?

2) Напишите, чем вы похожи на своих родителей и чем отличаетесь от них?

3) Опишите, как подражание повлияло на ваше нынешнее финансовое состояние?

___________________________________________________________________________________________________

Теперь выясним, откуда взялись ваши привычки экономить или транжирить? Кто учил вас финансовой грамотности – строгие мама с папой, или щедрая бабушка, или ушлые ребята во дворе, перепродающие китайские футболки?

Почему ребенок управляет деньгами лучше, чем бизнесмен

Откуда берется первый опыт управления деньгами? Конечно же, из семьи. Хорошо, если родители и близкие люди обращались с деньгами грамотно. А если нет?

Подрастая, ребенок автоматически начинает «выполнять заложенную в него программу» обращения с финансами, подсмотренную у родителей и так хорошо усвоенную.

И лишь с возрастом, набравшись опыта, человек начинает проводить сравнение: «А почему при тех же самых доходах Иван живет более стабильно, уверенно, может больше себе позволить, уже купил себе квартиру…» (нужное подчеркнуть).

Если у вас есть дети, то немедленно задумайтесь, какой пример им подаете. И обязательно имейте в виду, что чем быстрее и лучше вы научите своего ребенка обращаться с деньгами, тем легче будет вам, как родителям. Ребенок, с малых лет обученный не разбрасываться деньгами, будет автоматически воспитывать и развивать в себе финансовую дисциплину и грамотность.

Не бойтесь с малых лет приучать своего ребенка обращаться с деньгами. Возникновение финансовых ограничений без объяснения причин, наоборот, будет учить ребенка делать неразумные и резкие, с финансовой точки зрения, шаги.

Есть еще очень интересная закономерность (на заметку предпринимателям и бизнесменам): человек, будучи собственником бизнеса, переносит модель управления финансами из личной сферы в профессиональную. Грубо говоря, неумело управляя своим кошельком, человек настолько же неумело управляет денежными потоками в своем бизнесе.

Бизнес – это зеркальное отражение собственника. Вне зависимости от масштабов, в бизнесе выплывают все те же банальные ошибки, допускаемые в управлении личными и/или семейными финансами.

Если вернуться немного назад, то я уже более 20 лет занимаюсь управлением корпоративными финансами. Приехав в Москву в 1994 году, я ставила себе задачу состояться в плане карьеры и попутно заработать денег. Была поставлена цель: заработать 1.000.000 рублей (потом пожалела, что так мало), купить 3-комнатную квартиру площадью 100 кв.м. В 2003 году достигла всех поставленных финансовых целей, а в 2008 году стоимость наших активов составила 500.000 долларов.

Долгое время работала финансовым директором в крупной компании. Компания была построена в виде филиальной сети, разбросанной по всей стране. В каждом из филиалов нужно было внедрить управленческий учет. Однажды менеджер по персоналу задал мне вопрос: «А что же такого сложного в бюджетировании? Почему некоторые директора филиалов этого не понимают?»

За следующие 15 минут я провела ей мини-тренинг на примере ее же личных финансов. Через полгода эта девушка перезвонила мне и сказала, что купила квартиру. Тут я поняла, что проведение тренингов и мастер-классов, да еще и на основании своего опыта, которого у меня было не занимать, – это именно то, чем мне хотелось бы заниматься.

Мне очень нравится, когда люди мне доверяют, когда они получают собственные результаты с моей помощью.

А вы хотя пробовали поставить себе целью заработать 1.000.000 рублей? Или заняться собственным бизнесом? Не уверены в собственных силах? Тогда выполните следующие задания, которые помогут вам разобраться в своих способностях по управлению финансами и целях, которых вы хотели бы достичь.

ЗАДАНИЕ 1: ОТВЕТЬТЕ НА СЛЕДУЮЩИЕ ВОПРОСЫ

1. Что вы знали о финансовом планировании в детстве и юности?

2. Как это повлияло на отношение к деньгам?

3. Вы заботитесь о своем финансовом положении? Если да, то как это отражается на других сторонах вашей жизни, например таких, как работа и личная жизнь?

___________________________________________________________________________________________________

ЗАДАНИЕ 2: ОЦЕНИТЕ СВОЙ ФИНАНСОВЫЙ IQ, ОТВЕТИВ НА СЛЕДУЮЩИЕ ВОПРОСЫ

1. Ведете ли вы личный бюджет? ДА / НЕТ (нужное подчеркнуть)

2. Ежемесячно и в срок погашаете задолженности по кредитным картам, если они есть? ДА / НЕТ (нужное подчеркнуть)

3. Есть ли у вас сберегательный счет? ДА / НЕТ (нужное подчеркнуть)

4. Планируете ли вы крупные покупки заранее? ДА / НЕТ (нужное подчеркнуть)

5. Есть ли у вас долгосрочный финансовый план? ДА / НЕТ (нужное подчеркнуть)

ЗАДАНИЕ 3: ЕСЛИ ВЫ ОТРИЦАТЕЛЬНО ОТВЕТИЛИ ХОТЯ БЫ НА 2 ВОПРОСА ИЗ ЗАДАНИЯ 2, ЗАПИШИТЕ ТРИ ЦЕЛИ, КОТОРЫХ ВАМ БЫ ХОТЕЛОСЬ ДОСТИЧЬ ДЛЯ УЛУЧШЕНИЯ СВОЕГО МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ

____________________________________________________________________________________________________

Для достижения целей, конечно же, нужны накопления. А вы умеете откладывать деньги на «черный день» или на большую покупку? Трудно вам это дается или легко? Удавалось ли сохранить, не растратить свой сберегательный счет? О секретах накопления – в следующей главе.

Накопление денег: рациональный подход или жесткая экономия

Даже если у вас достаточно легко получается зарабатывать, то это не означает, что настолько же легко будет заниматься накоплением. В большинстве случаев процесс накопления средств идет «с большим скрипом», приходится отказывать себе буквально во всем. Особенно тяжело приходится людям, привыкшим к тому, что если возникло желание или потребность что-то купить, то это покупается сразу же, без рациональной оценки и взвешенного подхода.

Управление личными финансами – это подход не для всех. Для иллюстрации примера, пожалуйста, представьте себе поле, на котором идет игра в хоккей. Кто есть на этом поле? Зрители, игроки, скамейка запасных. На скамейке запасных, их еще называют «аутсайдерами», находятся люди, максимально близкие к игрокам, но по каким-то причинам не участвующие в игре. Причины могут быть разные – болезнь, нарушение правил или же просто человек ждет своей очереди для выхода на поле.

Точно так же и люди. Они делятся на:

• Игроков

• Аутсайдеров

• Зрителей

Кого больше? Правильно, зрителей. Если провести аналогию с бизнес-коучингом, когда идет персональная работа тренера-коуча и другого человека, то этим «другим» будет, конечно же, «игрок». Тренеру проще взять именно «игрока», который уже разбирается в базовых вещах, который сам хочет идти вперед и достигать результатов. Что по поводу работы с «аутсайдерами» – на них уйдет слишком много времени, для того чтобы объяснить правила игры, особенности поведения на площадке, что делать нужно, что не нужно и т. д. Со «зрителями» тренер не работает вообще.