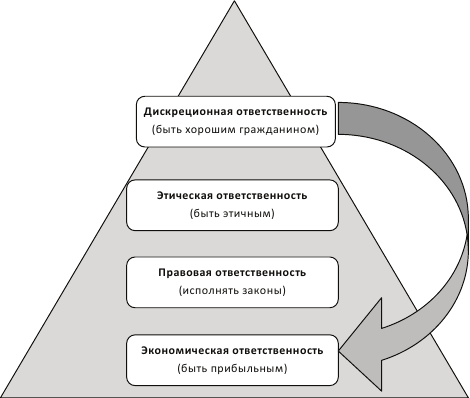

В-третьих, само участие в смягчении или решении социальных проблем относится к корпоративной социальной ответственности (КСО), присущей бизнесу как таковому. Согласно определению, представленному в пункте 2.18 «ГОСТ Р ИСО 26000-2012. Национальный стандарт Российской Федерации. Руководство по социальной ответственности», под социальной ответственностью подразумевается «ответственность организации за воздействие ее решений и деятельности на общество и окружающую среду через прозрачное и этичное поведение, которое содействует устойчивому развитию, включая здоровье и благосостояние общества; учитывает ожидания заинтересованных сторон; соответствует применяемому законодательству и согласуется с международными нормами поведения; интегрировано в деятельность всей организации и применяется в ее взаимоотношениях». Иными словами, «социальное воздействие» суть атрибут КСО. При этом для бизнеса в целом не столь важно непосредственно участвовать в смягчении или решении социальных проблем – «быть хорошим гражданином». Согласно классической модели А. Керолла [Carroll, 1991, p. 42], это относительно малозначимый, дискреционный уровень КСО, к которому традиционно относят благотворительные программы, не связанные с основным видом деятельности субъектов бизнеса (рис. 1.1).

Рис. 1.1. Социальная ответственность субъекта бизнеса (корпоративная социальная ответственность)

Специфика СП состоит в том, что участие в смягчении или решении социальных проблем переходит на базовые уровни социальной ответственности, не отрицая их сути. Это экономическая (связывается с получением прибыли в результате предоставления востребованных обществом товаров и услуг), правовая (требует следования релевантным правовым нормам) и этическая (подразумевает отклик на ожидания обществом «хорошего» бизнеса) ответственность. Таким образом, СП – это частный случай социально ответственного бизнеса, подразумевающий интеграцию участия в смягчении или решении социальных проблем в базовые уровни социальной ответственности.

В-четвертых, интеграция участия в смягчении или решении социальных проблем в базовые уровни социальной ответственности предполагает ориентацию бизнеса на создание «разделяемой (общей)» ценности (далее – разделяемой ценности). Согласно одноименной концепции М. Портера и М. Креймера, это «подразумевает такое ведение операций, которое повышает конкурентоспособность компании, одновременно улучшая экономические и социальные условия сообществ, в которых она осуществляет свою деятельность» [Porter, Kramer, 2011, p. 66]. При этом подлинные социальные предприниматели должны оцениваться именно по способности создавать разделяемую ценность, а не по тем социальным благам, которые они производят. С одной стороны, создание разделяемой ценности чрезвычайно выгодно для общества в целом. Действительно, решение социальных проблем за счет расходования бюджетных средств, благотворительные проекты НКО и бизнеса основаны на перераспределении ранее созданной ценности. В случае создания разделяемой ценности речь идет не о перераспределении, а о создании новой «коммерческой (экономической)» ценности для бизнеса (далее – коммерческой ценности, прежде всего подразумевающей прибыль как таковую) через создание ценности для общества (социальная ценность – в данном контексте прежде всего смягчение или решение социальных проблем). При этом создание разделяемой ценности подразумевает «инновации», реализуемые на трех уровнях: пересмотр производимых товаров, услуг и соответствующих рынков; переосмысление цепочки создания ценности; развитие кластеров. Итак, СП – это частный случай социально ответственного бизнеса, направленного на инновационное создание разделяемой ценности.

В-пятых, необходимо различать социальное предпринимательство и «обычное» коммерческое предпринимательство в социальной сфере. Это различие проявляется в двух основных аспектах. Прежде всего СП подразумевает использование получаемой прибыли главным образом для реинвестирования, поддержания «самоокупаемости и финансовой устойчивости» предприятия, оказывающего «социальное воздействие», а не для распределения прибыли среди участников. Кроме того, СП направлено на смягчение или решение конкретных социальных проблем, а не просто представляет собой ведение бизнеса в определенных «социальных» рыночных нишах в условиях растущего платежеспособного спроса на соответствующие товары или услуги. Так, например, частный детский сад может быть эффективным коммерческим предприятием в социальной сфере, предлагая высококачественные и дорогие услуги семьям с высоким и средним доходом. В то же время подобная организация может рассматриваться как субъект социального предпринимательства, если направляет часть своего дохода на покрытие расходов по предоставлению услуг детям из неблагополучных семей или детям с ограниченными возможностями.

Очевидно, что в условиях некоторой правовой неопределенности СП оба аспекта требуют внимательного и комплексного подхода как со стороны государственных органов и НКО (прежде всего – благотворительных фондов), оказывающих поддержку социальному предпринимательству, так и со стороны самих предпринимателей, определяющих стратегию развития и выбирающих соответствующую организационно-правовую форму деятельности. При этом не стоит противопоставлять «хорошее» социальное предпринимательство «плохому» коммерческому. Оба типа субъектов СП в равной степени относятся к элементам эффективной рыночной экономики, оба могут рассматриваться как социально ответственный бизнес. Таким образом, СП – это частный случай социально ответственного бизнеса, отличный от «обычного» коммерческого предпринимательства в социальной сфере.

1.2. Правовые аспекты социального предпринимательства

Социальное предпринимательство не имеет в Российской Федерации специальной организационно-правовой формы. Вопрос об официальном признании таких организаций, как «социальное предприятие» (social enterprise) или «корпорация, действующая в социальных целях» (B-Corporation), подразумевающих специфические режимы хозяйственной деятельности и налогообложения, находится лишь на начальной ста дии обсуждения. Социальное предпринимательство тем не менее реально осуществляется в рамках коммерческой и некоммерческой деятельности, а его субъектами выступают соответственно индивидуальные предприниматели (ИП) и коммерческие организации, а также некоммерческие организации, реализующие конкретные проекты, относящиеся к социальному предпринимательству (рис. 1.2).

Иными словами, конкретные проекты в области СП могут быть реализованы субъектами СП в рамках разнообразных организационно-правовых форм. Строго говоря, к социальному предпринимательству можно отнести и платные услуги или деятельность бюджетных учреждений, приносящую доход. Например, создание производственного цеха при государственной школе, в котором старшеклассники проходят практику, а продукция или получаемая прибыль идут на нужды школы. Однако подобные проекты находятся на периферии развития СП в Российской Федерации и в данном пособии специально не рассматриваются.

Рис. 1.2. Типология социального предпринимательства: правовой аспект

Соответственно, в качестве основных источников права в области СП в Российской Федерации рассматриваются следующие источники разных уровней, относящиеся к вышеупомянутым видам деятельности и соответствующим организационно-правовым формам, в том числе в связи с их участием в смягчении или решении социальных проблем:

♦ Конституция Российской Федерации;

♦ Гражданский кодекс Российской Федерации;

♦ Налоговый кодекс Российской Федерации;