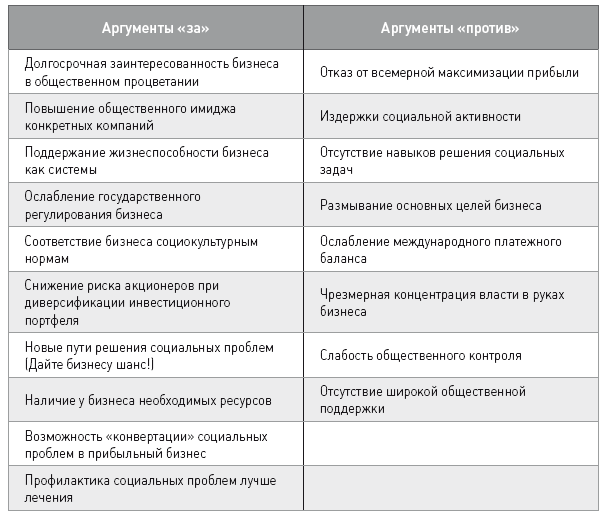

Таблица 1. Аргументы за и против принятия бизнесом социальной ответственности

Составлено по: [Davis, 1973, p. 313-321]

С оригинальной концепцией «публично-правовой ответственности» (public responsibility), представляющей собой попытку обобщения аргументации сторонников идеи общественного договора, выступили профессор школы бизнеса Р. Смита Университета Мэриленда Л. Престон и профессор менеджмента Бостонского университета Дж. Пост. С одной стороны, солидаризируясь с институциональными экономистами, эти авторы предложили вообще отказаться от термина «социальная ответственность» в пользу категории «публично-правовая ответственность». Тем самым Л. Престон и Дж. Пост пытались «подчеркнуть важность государственной политики по сравнению с индивидуальным мнением и совестью при постановке задач и выработке критерия оценки» [Preston, Post, 1975, p. 102]. С другой стороны, они не отвергали и неоклассические трактовки, пытаясь сформулировать комплексный подход к анализу внешних сил, детерминирующих обязанности корпораций и их менеджеров. По мнению данных авторов, бизнес и общество представляют собой взаимопроникающие системы, объединяемые и рынком, и государственной политикой. Государственная политика, в свою очередь, подразумевает «не только точный текст законов и постановлений, но и модель широкого общественного контроля, воплощенную в общественном мнении, механизме идентификации социальных проблем, формальных правовых требованиях, а также в практике их внедрения и использования» [Preston, Post, 1981, p. 57].[18] При этом само взаимодействие конкретной фирмы с ее социальным окружением подразделяется на первичное и вторичное. В рамках первичного взаимодействия фирма реализует свою основную функцию, а вторичное подразумевает разнообразные косвенные эффекты.[19] Соответственно, фирма несет двойную ответственность – перед рынком и перед государственной политикой, призванной эти косвенные эффекты регулировать. Важно отметить, что без вовлечения в первичное взаимодействие и, соответственно, без решения собственно экономических задач фирма не может существовать. В этом смысле, с точки зрения авторов, «мнение М. Фридмана о том, что социальная ответственность бизнеса состоит в получении прибыли, действительно отражает базовый ориентир для успешной социальной деятельности» [Preston, Post, 1981, p. 57].

Развивая логику К. Девиса, трактовка Л. Престона и Дж. Поста переводит концепцию КСО на уровень конкретной фирмы. Публично-правовая ответственность имеет отношение к «функциям менеджмента в организации в специфическом контексте государственной политики» [Preston, Post, 1975, p. 10]. Отдельно взятая компания несет не абстрактную ответственность вообще, а конкретную ответственность в рамках собственных первичных и вторичных взаимодействий. Она не является ответственной за решение всех существующих общественных проблем, но ответственна за решение тех проблем, которые сама порождает, которые связаны с ее деятельностью и затрагивают ее интересы. Таким образом, ответственность в трактовке Л. Престона и Дж. Поста носит не только деонтологический, но и казуальный характер. Впрочем, как отмечает А. Керолл в своем обзоре эволюции концепции КСО, «несмотря на всю свою перспективность, термин "публично-правовая ответственность" так и не стал заменой «социальной ответственности» в научной литературе» [Carroll, 1999, p. 280]. Причиной этому стала расплывчатость самой категории.

Применяемая в качестве модели широкого общественного контроля, она теряла необходимую конкретность, по сути, сливаясь с широкой трактовкой КСО. Рассматриваемая как реакция на государственное регулирование, она попросту теряла оригинальное содержание [Wartick, Cochran, 1985, p. 761].

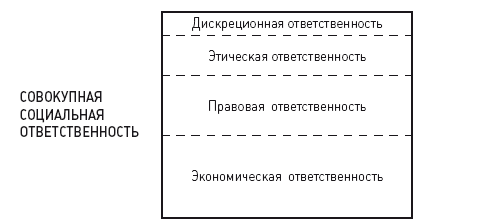

Своеобразной вершиной развития комплексного подхода, во многом ставшей завершающим этапом формирования первой позиции в дискуссии о сущности КСО, основанной на признании определяющей роли общественного договора, оказалась модель А. Керолла, подвергнутая целому ряду уточняющих трансформаций. Еще в конце 1970-х гг. А. Кероллом была предложена трактовка социальной ответственности бизнеса как «соответствия экономическим, правовым, этическим и дискреционным ожиданиям, предъявляемым обществом организации в данный период времени» [Caroll, 1979, p. 500]. Соответственно, А. Керолл выделил четыре типа корпоративной социальной ответственности: экономическую, правовую, этическую и дискреционную (рис. 2). Дискреционную ответственность А. Керолл соотнес со сферой, в которой общество еще не сформировало сколь-либо ясных ожиданий и которая предполагает индивидуальный добровольный выбор менеджера.[20] Особо важно, что, по мнению автора, эти четыре типа «не являются взаимоисключающими, равно как не образуют континуума с экономическими интересами на одном полюсе и социальными – на другом» [Caroll, 1979, p. 449]. Иными словами, они не являются ни коммулятивными, ни аддитивными, а скорее соотнесены между собой в порядке исторической эволюции. «Хотя все эти типы ответственности уже существуют одновременно в бизнес-организациях, – отмечал А. Керолл, – история бизнеса говорит о более раннем внимании к экономическим и правовым аспектам и более позднем – к аспектам этическим и дискреционным. Более того, любая принятая ответственность или действие бизнеса могут иметь встроенные экономические, правовые, этические и дискреционные мотивы» [Caroll, 1979, p. 500]. Данная модель, по мнению автора, носит управленческий характер, поскольку «может быть использована для облегчения идентификации причин конкретных действий бизнеса, а также для привлечения внимания к этическим и дискреционным условиям, зачастую забываемым менеджерами» [Caroll, 1979, p. 501].

Рис. 2. Типы корпоративной социальной ответственности Источник: [Carroll, 1979, p. 499]

Несколько позже [Carroll, 1991] автор придал своей модели законченную форму, согласно которой КСО представляет собой многоуровневую ответственность, которую можно представить в виде пирамиды (рис. 3). Лежащая в основании пирамиды экономическая ответственность непосредственно определяется базовой функцией компании на рынке как производителя товаров и услуг, позволяющих удовлетворять потребности потребителей и, соответственно, извлекать прибыль. Правовая ответственность подразумевает необходимость законопослушности бизнеса в условиях рыночной экономики, соответствие деятельности компании ожиданиям общества, фиксированным в правовых нормах. Этическая ответственность, в свою очередь, требует от деловой практики соответствия ожиданиям общества, не оговоренным в соответствующих правовых нормах, но основанным на существующих нормах морали. Филантропическая (дискреционная) ответственность побуждает фирму к действиям, направленным на поддержание и развитие благосостояния общества через ее добровольное участие в реализации социальных программ. Соответственно, «используя более прагматичную, управленческую терминологию, можно заключить, что исповедующая КСО фирма должна стремиться получать прибыль, исполнять законы, быть этичной, а также быть хорошим корпоративным гражданином» [Carroll, 1991, p. 43].

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.