Можно предположить, что более сложная аналитика по умолчанию лучше и что она способна сделать компанию более конкурентоспособной. Так ли это на самом деле? В интереснейшем исследовании[19], проведенном MIT Sloan Management Review совместно с IBM Institute for Business Value, были опрошены 3 тыс. руководителей и специалистов по работе с данными в 30 отраслях: как они используют аналитическую работу и что думают о ее ценности?

Один из вопросов касался конкурентного положения компании на рынке, и для него были предложены четыре ответа:

1) значительно лучше, чем у других компаний отрасли;

2) несколько лучше, чем у других компаний отрасли;

3) наравне с другими компаниями;

4) несколько или значительно хуже, чем у других компаний отрасли.

Компании, выбравшие первый и четвертый варианты ответов, считались лидерами и аутсайдерами отрасли соответственно. Что интересно, от аутсайдеров компании-лидеры отличались следующим:

• в пять раз чаще использовали аналитику;

• в три раза чаще использовали продвинутую аналитику;

• в два раза чаще использовали аналитику для управления своей операционной деятельностью;

• в два раза чаще использовали аналитику для составления стратегий будущего развития.

Несомненно, есть факторы, осложняющие эту методологию. Во-первых, так называемая ошибка выжившего[20]. Во-вторых, корреляция между успешностью компании и ее размером (насколько известно, выручка компаний, участвовавших в опросе, была в диапазоне от менее 500 млн до более чем 10 млрд долл.). Возможно, только у более крупных и более успешных организаций имелось достаточно ресурсов на создание и обеспечение функций аналитических отделов, способных на разработку моделей для имитационного моделирования цепочки поставок. Тем не менее все пришли к единому мнению, что более качественная и глубокая аналитика повышает ценность бизнеса.

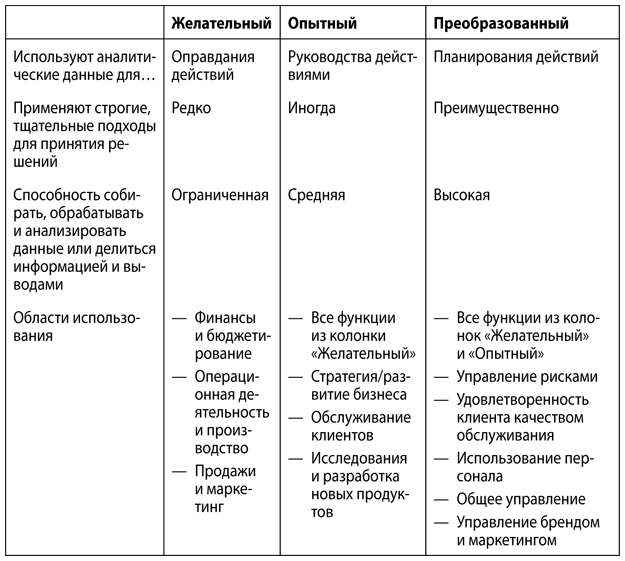

Авторы исследования выделили три уровня аналитических возможностей: желательный, опытный, преобразованный. Их краткие характеристики приведены в табл. 1.3.

Таблица 1.3. Уровни аналитических возможностей: желательный, опытный, преобразованный

Источник: взято и изменено: http://sloanreview.mit.edu/article/big-data-analytics-and-the-path-from-insights-to-value/

От организаций, находящихся на желательном уровне, организации, находящиеся на преобразованном уровне, отличаются тем, что в них:

• в четыре раза выше вероятность качественного отбора информации;

• в девять раз выше вероятность качественной обработки информации;

• в восемь раз выше вероятность качественного анализа;

• в десять раз выше вероятность качественного распространения информации;

• на 63 % чаще используют централизованные аналитические отделы в качестве основного источника аналитических данных (об аналитических организационных структурах речь пойдет в главе 4).

Конечно, в этом случае также наблюдается сложное взаимодействие между причинами и следствием, но взаимосвязь между конкурентным положением компании на рынке относительно других игроков и уровнем аналитической работы, проводящейся в ней, очевидна.

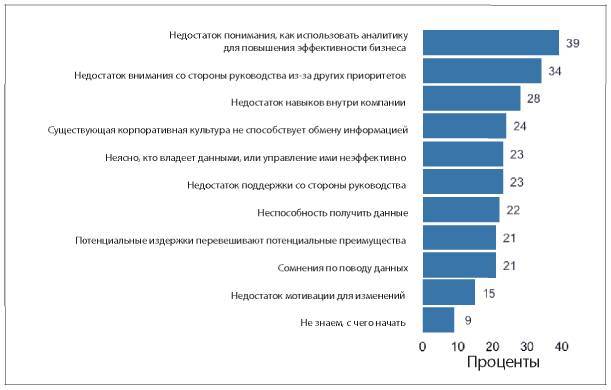

Так что же тогда мешает компаниям активно применять аналитические инструменты? Два из трех наиболее распространенных ответов на этот вопрос – недостаток понимания, как использовать аналитические данные, и недостаток навыков аналитической работы внутри компании (см. рис. 1.5).

Рис. 1.5. Ответы на вопрос «Что становится основным препятствием для активного использования информации и аналитических данных в вашей компании?»

В этих ответах перечислены причины, с которыми может справиться любой специалист-аналитик. Например, аналитики могут помочь сотрудникам «прокачать» необходимые навыки, и они сами могут более активно доносить ценность аналитической работы до руководителей. Они могут проводить больше исследований и приводить практические примеры, как другим компаниям удалось справиться с похожими трудностями в бизнесе при помощи аналитики. Руководители специалистов по сбору и обработке данных могут выделить ресурсы на улучшение качества данных, чтобы они ни у кого не вызывали сомнения. Руководители высшего звена могут стимулировать увеличение обмена данными внутри компании, а также отдельно назначить человека, отвечающего за это направление, например CAO или CDO (подробнее об этом в главе 11). В этом процессе каждый играет свою роль.

Краткий обзор

На всех этих аспектах мы остановимся подробнее в следующих главах. Во-первых, мы изучим сырые и агрегированные данные и их качество (глава 2 и глава 3). Затем перейдем к аналитическим структурам: какими могут быть специалисты по аналитической работе, какими навыками они должны обладать, как должен быть организован аналитический отдел (глава 4). Мы остановимся на аспектах анализа данных (глава 5), разработки показателей (глава 6) и рассказывании историй с помощью данных (глава 7). В главе 8 речь пойдет о A/B-тестировании. Мы поговорим о корпоративной культуре и процессе принятия решений, которые представляют собой важные признаки компании с управлением на основе данных (глава 9 и глава 10). Мы покажем, что изменения в корпоративной культуре и оперативном управлении возможны только благодаря руководителям, которые используют в своей работе принципы управления на основе данных. В частности, мы поговорим о трех новых управленческих позициях: CDO, Chief Digital Officer[21] (директор по цифровым технологиям) и CAO (глава 11). Глава 12 будет посвящена вопросам этики и тому, как компания, уважающая персональные данные, может ограничить их использование. В конце мы дадим общее заключение.

Глава 2. Качество данных

80 % времени я трачу на очистку данных. Качественные данные всегда выигрывают у качественных моделей.

Данные – это фундамент, на котором держится компания с управлением на основе данных.

Если люди, принимающие решения, не располагают своевременной, релевантной и достоверной информацией, у них не остается другого выхода, как только положиться на собственную интуицию. Качество данных – ключевой аспект.